第208回国会、令和4(2022)年5月11日付けで、浜田聡議員は「暗号資産モナコインの譲渡等に係る税務上の取扱いに関する第三回質問主意書」を提出しました。

これに対して、政府は、同年5月20日付けで、「参議院議員浜田聡君提出暗号資産モナコインの譲渡等に係る税務上の取扱いに関する第三回質問に対する答弁書」を送付しました。

以下、質問と答弁の要約、原文を記載し、最後に、この質問に対する答弁を作成した際の当局の決裁資料をアップしておきます。

質問と答弁の要約

1. 暗号資産を贈与した場合、贈与により発生する租税負担が贈与資産の時価を上回ることによる憲法上の問題が生じるおそれについて、政府はどのように考えているか。

- 答弁:「憲法上の問題が生じるおそれがある」との指摘は当たらないと考えている。所得税および住民税と贈与税では、納税義務者や課税の性格等が異なるためである。

2. 贈与により取得した暗号資産の評価方法について、評価通達133に準じた方法で行うことができるか。また、できない場合は財産評価上の問題点について説明を求める。

- 答弁:贈与税の計算に直ちに所得税法施行令の規定は適用されない。活発な市場が存在する暗号資産の時価は、外国通貨の評価方法に準じ、暗号資産交換業者の取引価格によって評価される。

3. 贈与または相続で取得した外国通貨の取得価額の評価方法について、贈与者または被相続人の評価方法に基づく取扱いに法的根拠があるか、政府の見解を示されたい。

- 答弁:贈与や相続で取得した外国通貨の取得価額の取扱いは、所得税法の暗号資産や有価証券の取得価額に関する規定に基づいている。

4. 毎年度の税制改正において関連する政令案を国会に提示すべきとの見解について、政府の考えを問う。

- 答弁:税制改正については、政令への委任規定を含めて法律案を国会で審議いただくものであり、現行の手続きは適切であると考える。

5. 価値の増加益が生じる資産の取引価格について、取引される市場により影響を受けないか。

- 答弁:取引価格は一般的に市場により判断されるものであると考えている。

6. 暗号資産モナコインは、不換紙幣のように政府等の信用や担保を持たず、価値の増加益が生じる性質がなければ長期的に無価値となる可能性がある。モナコインが長期間価値を持って取引されているのは、この増加益によるものであり、この性質が取引価格に影響を与えていると考えられるため、所得税法第33条第1項に規定する「資産」に該当するものと解してよいか。

- 答弁:モナコインについて、支払手段としての性質や増加益があるとしても、独立した経済的価値が認められて取引の対象とは考えられないため、所得税法上の「資産」には該当しない。

7. NFT/FTトークンの中でも特典が付帯するファントークンは、特典により取引される独立した経済的価値を持ち、価値の増加益が生じる可能性もある。また、これらファントークンは暗号資産に該当する可能性もあり、暗号資産の中には価値の増加益が取引価格に影響を与える場合があるため、暗号資産全般について「資産」に該当しないとした政府の取扱いを維持することは困難ではないか。

- 答弁:現時点では暗号資産について、独立した経済的価値が認められて取引の対象となっているとは考えられないため、所得税法上の「資産」には該当しないと考える。

令和4年5月11日「暗号資産モナコインの譲渡等に係る税務上の取扱いに関する第三回質問主意書」

質問主意書

質問第四五号

暗号資産モナコインの譲渡等に係る税務上の取扱いに関する第三回質問主意書

右の質問主意書を国会法第七十四条によって提出する。

令和四年五月十一日

浜田 聡

参議院議長 山東 昭子 殿

暗号資産モナコインの譲渡等に係る税務上の取扱いに関する第三回質問主意書

今般、私が提出した「暗号資産モナコインの譲渡等に係る税務上の取扱いに関する質問主意書」(第二百八回国会質問第三四号)に対する答弁書(内閣参質二〇八第三四号)及び「暗号資産モナコインの譲渡等に係る税務上の取扱いに関する再質問主意書」(第二百八回国会質問第三九号)に対する答弁書(内閣参質二〇八第三九号)を踏まえ、更に質問する。

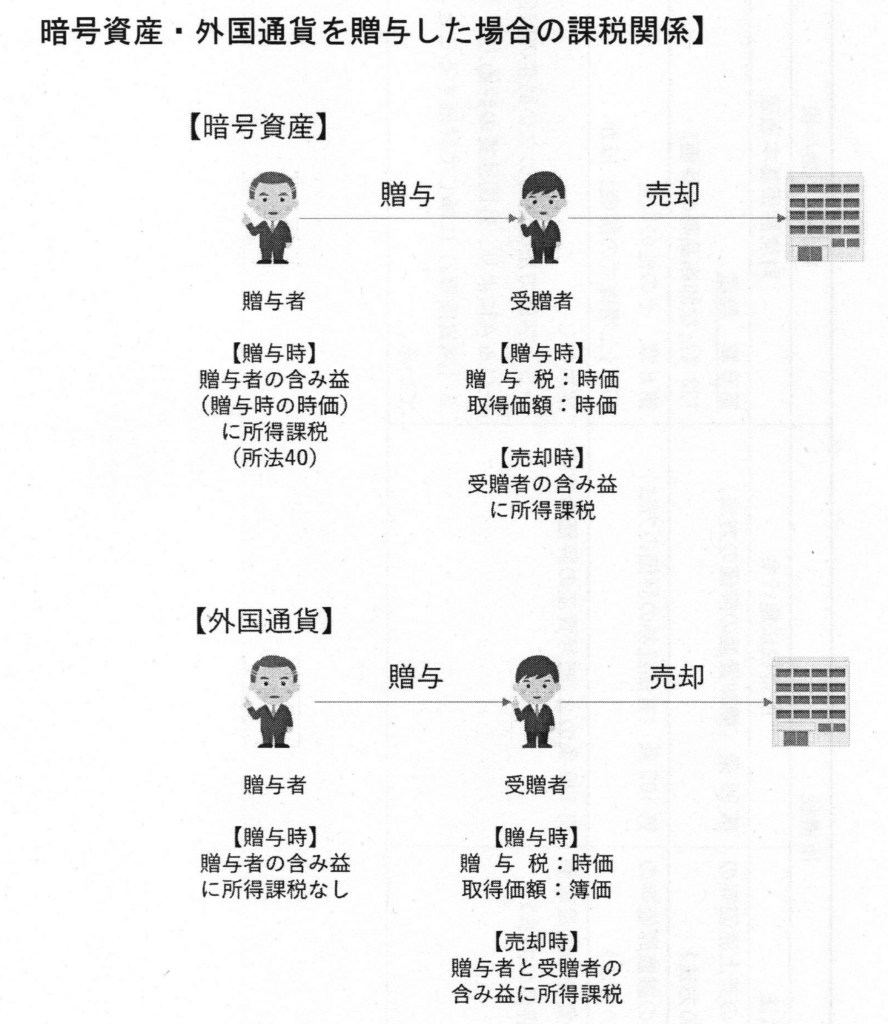

一 暗号資産に関して、所得税法第四十条第一項に規定する「資産の価額」とは、所得税基本通達三九によると、贈与等の時における通常売買される価額であり、この価額は、贈与等により取得した暗号資産に係る暗号資産交換業者が公表するその贈与等の時における取引価格によって評価した額と等しいと考えられるので、相続税法上の「時価」と等しくなる。

このような政府の取扱いを前提とすると、分裂(分岐)に伴い取得した暗号資産を贈与した場合において、新たに発生する租税負担の金額は、納税者の事情により異なるものの、最も高い限界税率が適用されるときは、贈与者の所得税及び住民税について、当該暗号資産の時価の五十五パーセント、受贈者の贈与税について、当該時価の五十五パーセント、合計で当該時価の百十パーセントとなり、当該贈与に係る暗号資産の時価を上回る。当該贈与によって生じる担税力の算定額は、当該贈与に係る暗号資産の通常売買される価額(時価)を超えないと考えられるため、当該贈与によって新たに発生する租税負担は担税力を超える可能性のあるものである。

そのため、一般に担税力を超える課税を行うこと、例えば、百万円の所得に百十万円の租税を賦課することは、著しく不合理であることが明白であるので、憲法第十四条が規定する法の下の平等及び同第二十九条が規定する財産権の保障に抵触する可能性が高いと考えられるところ、政府の取扱いを前提として暗号資産の贈与に係る税額を計算した場合、憲法上の問題が生じるおそれがあると考えるが、政府の見解を問う。

二 相続税法上、贈与により取得した暗号資産の価額は時価であるところ、その時価は、財産評価基本通達(以下「評価通達」という。)の定めによって評価した価額によると評価通達は定めている。暗号資産の評価方法については、評価通達に定めがないことから、評価通達五の定めに基づき、評価通達に定める評価方法に準じて評価することとなり、所得税法施行令第八十七条は、暗号資産について、「贈与等の場合の棚卸資産に準ずる資産」と位置付けていることから、評価通達第六章第二節(たな卸商品等)の定めに準じて評価することが相当である。

そのため、贈与税の計算上、贈与により取得した暗号資産の評価については、評価通達一三三の定めに準じて、所得税法施行令第百十九条の二に定める方法のうち贈与者が所得の金額の計算上選定している方法によることができると解してよいか。

また、右のように評価できないのであれば、財産評価上の問題点を具体的に示されたい。

三 所得税法第四十八条の二第二項は、「暗号資産の評価に関し必要な事項は、政令で定める」と規定しているので、贈与又は相続により取得した暗号資産及びこれに類する外国通貨の取得価額についてまで、政令で、暗号資産に係る譲渡原価の計算と同様の定めができるように見える。

他方、行政事件裁判例集第十九巻第六号一一三〇頁(大阪高裁昭和四十三年六月二十八日判決)等に鑑みると、憲法第八十四条が規定する租税法律主義の原則から、法律が政令に委任する場合には、法律自体から委任の目的、内容、程度などが明らかにされていることが必要であり、贈与又は相続により取得した外国通貨の取得価額といった課税要件について、法律で概括的、白地的に政令に委任することは許されないと解するのが相当である。

そのため、所得税法第四十八条の二第二項により、政令で、法律と同様な前記課税要件を広範囲にわたって規定することまでも委任したものではないと考えられるところ、贈与又は相続により取得した外国通貨の取得価額を、その贈与又は相続の時における時価ではなく、その贈与者又は被相続人がその外国通貨につきよるべきものとされていた評価の方法により評価するものとして取り扱うには、同法同項及びその委任を受けた政令を根拠とするだけでは不十分であり、他に法律上の根拠が必要となると考えるが、政府の見解及び根拠を示されたい。

四 令和元年度の税制改正において、所得税法施行令第八十七条及び第百十九条の六が改正又は新設されたが、これらの規定は関連する法律案を見るだけでは予見することが困難であり、唯一の立法機関である国会を重視するのであれば、毎年度の税制改正において、法律案を国会に提出する場合には、これに関連する政令案を国会に提示することが適切であると考えるが、政府の見解を問う。

五 所得税法第三十三条第一項に規定する「資産」に該当しない資産について、仮に、資産の価値の増加益が生じる性質があるとしても、当該性質については、独立した経済的価値が認められて取引の対象とされているとは考えられないところである。こうしたことから、当該資産について、資産の価値の増加益が生じる性質が失われたとしても、それにより当該資産の取引価格(客観的な交換価値)が影響を受けることはないと解してよいか。

六 暗号資産モナコインは、不換紙幣のように政府等の権威ある機関の信用をもって流通しているものではなく、他の財産的価値による担保も有していないため、モナコイン自体の価値の増加益が生じる性質なくしては、短期的にはともかく長期的には無価値であり、価格はゼロになると考えられる。モナコインは八年以上の長期にわたり、価値のあるものとして取引の対象とされているところ、その理由は、モナコイン自体の価値の増加益が生じる性質にあると考えられ、当該性質が、モナコインの取引価格に影響を与えていると認められるので、当該性質については、独立した経済的価値が認められて取引の対象とされているとするのが自然である。

そのため、モナコインは、所得税法第三十三条第一項に規定する「資産」に該当するものと解してよいか。

七 経済産業省が公表する「スポーツ分野でのNFT/FTの可能性と課題」では、FT(代替性トークン)としてファントークンが取り上げられている。ファントークンは、当該トークンを保有することにより特典(例えば特別席で観戦する権利、すなわち優先的施設入場権など)を受けることができる性質を有しており、当該性質のためにファントークンが売買されることから、当該性質は独立した経済的価値が認められて取引の対象とされていると考えられる。ファントークンは、代替性トークンであり、ゴルフ会員権において、優先的施設利用権に価値の増加益が生じることを踏まえると、譲渡所得の基因となる資産に該当する場合もあり、当該トークンを保有することにより特典を受けることができる性質は、価値の増加益が生じる性質であると認められる可能性もある。

他方、ファントークンは、決済手段等の経済的機能を有しているかどうかにより、暗号資産に該当する可能性があるとされており、実際、金融庁が事前相談を受けたファントークン「FCRコイン」は暗号資産に該当するとされている。

そのため、暗号資産に該当するファントークンについては、価値の増加益が生じる性質を有する場合があり、当該性質について、独立した経済的価値が認められて取引の対象とされている可能性も否定できないところである。こうしたことから、暗号資産について、所得税法第三十三条第一項に規定する「資産」に該当しないとした政府の取扱いを維持することは困難であると考えるが、政府の見解を問う。

なお、本質問主意書については、答弁書作成にかかる官僚の負担に鑑み、転送から七日以内での答弁は求めない。国会法第七十五条第二項の規定に従い答弁を延期した上で、転送から二十一日以内には答弁されたい。

右質問する。

令和4年5月20日「参議院議員浜田聡君提出暗号資産モナコインの譲渡等に係る税務上の取扱いに関する第三回質問に対する答弁書」

答弁書

答弁書

内閣参質二〇八第四五号

令和四年五月二十日

内閣総理大臣 岸田 文雄

参議院議長 山東 昭子 殿

参議院議員浜田聡君提出暗号資産モナコインの譲渡等に係る税務上の取扱いに関する第三回質問に対し、別紙答弁書を送付する。

参議院議員浜田聡君提出暗号資産モナコインの譲渡等に係る税務上の取扱いに関する第三回質問に対する答弁書

一について

御指摘の事例における所得税及び住民税の課税と贈与税の課税については、納税義務者や課税の性格等が異なっており、「憲法上の問題が生じるおそれがある」との御指摘は当たらないと考えている。

二について

所得税法施行令(昭和四十年政令第九十六号)は、所得税法(昭和四十年法律第三十三号)に係る政令であり、贈与税の計算上、直ちにその規定の適用はないものと解される。

いずれにせよ、相続税法(昭和二十五年法律第七十三号)上、贈与により取得した暗号資産の価額は時価であるところ、活発な市場が存在する暗号資産については、客観的な交換価値が明らかとなっていることから、その時価は、動産の評価方法を定めた「財産評価基本通達」(昭和三十九年四月二十五日付け直資五十六、直審(資)十七国税庁長官通達)第六章における百三十三に定める評価方法ではなく、外国通貨の評価方法に準じて、当該贈与により取得した暗号資産に係る暗号資産交換業者の公表する当該贈与の時の取引価格によって評価することとしている。

三について

お尋ねの趣旨が必ずしも明らかではないが、いずれにせよ、所得税法上、贈与又は相続により取得した外国通貨の取得価額について、贈与又は相続の時においてその贈与者又は被相続人がその外国通貨につきよるべきものとされていた評価の方法により評価した金額とする取扱いは、同法における暗号資産や有価証券の取得価額に関する規定を踏まえたものである。

四について

毎年度の税制改正については、政令への委任規定を含めたその法律案を国会において御審議いただいた上で行われているものであり、適切なものと考えている。

五について

お尋ねの趣旨が必ずしも明らかではないが、御指摘の「当該資産の取引価格(客観的な交換価値)」は、一般的には、その資産が取引される市場により判断されるものと考えている。

六及び七について

先の答弁書(令和四年四月二十八日内閣参質二〇八第三九号)四についてで述べたように、現時点では、暗号資産について、仮に、支払手段としての性質のほかに、資産の価値の増加益が生じる性質があるとしても、当該性質については、一般に独立した経済的価値が認められて取引の対象にされているとは考えていないところである。こうしたことから、暗号資産について、所得税法第三十三条第一項に規定する「資産」には該当しないものとして取り扱っている。

参考資料(ダウンロード可)

以下の決裁資料には、国税庁が上記答弁案を作成する際に参照した参考資料が付いています。

その中には例えば、次のような、暗号資産と外国通貨を贈与した場合の課税関係に関するものも含まれています。

令和4年5月18日 参議院議員浜田聡君提出暗号資産モナコインの譲渡等に係る税務上の取扱い第3回質問 国税庁決裁資料.pdf