以以下、国税庁「内国税に関する資料情報事務の事務提要」から「租税回避スキーム等連絡せん」の紹介です。

租税回避スキーム等連絡せんは、各種税制や複雑な取引・契約等を利用して、現行制度では課税が困難となる状況を作出している(租税回避を図っている)と想定される事案又は情報を把握した場合に、これらの情報を組織横断的に集積・分析し、的確な対応を図るために作成するものであり、その作成及び連絡要領は次による。

なお、この節第14において、上記のような租税回避のために行う一連の取引・契約等を「租税回避スキーム」という。

1 作成対象

次表に掲げる租税回避スキームを用いている事案又ば[青報(以下、この節第14において「スキーム事案」という。)を把握した場合には、「租税回避スキーム等連絡せん」(様式512) (以下、この節第14において「連絡せん」という。)を作成する。

2 作成要領

(1) 「事案の類型」欄には、記載するスキーム事案について、上記1 《作成対象》の「連絡せんの作成対象となるスキーム事案」の①ないし⑪又はcの各類型の中から、該当するものの番号を全て記載する。

(2) 「作成時期等」襴は、連絡せんを作成した時期等について、該当するものにチェックを付して表示する。

企画作業等終了時に連絡せんを作成した事案について調査終了時に改めて連絡せんを作成する場合(上記1(注) 3の場合)は、「調査終了時」にチェックを付すとともに、「企画作業等終了時の連絡せん」欄に「有」と記載する。

(3) 「作成者」欄は、作成者の所属部署及び氏名を記載する。

(4) 「調査対象者等」襴は、調査対象者等の氏名又は名称及び業種を記載する。

(5) 「1 税目」欄は、記載する租税回避スキームに関係する税目を、該当するものにチェックを付して表示する。

(6) 「2 利用者」襴は、記載する租税回避スキームの利用者の類型を、該当するものにチェックを付して表示する。

(7) 「3 プロモーター等」欄は、記載する租税回避スキームを策定、販売、評価したプロモーター又は関係者を把握した場合に、その局署整理番号(付番されている場合のみ)、属性、氏名又は名称及び住所又は所在地を記載する。プロモーター等が不明な場合には、「属性」欄に「不明」と記載する。

(8) 「4 スキーム態様」欄は、記載する租税回避スキームの態様について、以下の類型に分類し該当するものにチェックを付して表示する。

・「オーダーメード型」・・・特定の利用者のために特別に作られた租税回避スキーム

・「商品型」・・・多くの者の利用を目的として作られた租税回避スキーム

・「その他」…上記以外の場合(不明な場合を含む。)

(9) 「5 事案の状況」「非違額」襴は、以下のとおり記載する。

イ「事案の状況」欄は、連絡せん作成時点における事案の状況を記載する。

ロ「非違額」欄は、以下のとおり記載する。ただし、算定できない場合は空欄として差し支えない。

(イ) 「実績額」か「見込額」のいずれか該当するものにチェックを付して表示する。

(ロ) 「調査対象年分」襴には、スキーム事案の調査対象年分を記載する。

(ハ)税目別に調査対象年分合計の非違額を記載する(該当税目が相続税・贈与税の場合には「増差所得」欄及び「内スキーム分」欄に増差課税価格を、消費税・源泉所得税の場合には「増差税額」欄に追徴税額を記載する。)。

(10) 「6 スキーム概要・想定図」「課税上の問題点、事案の検討の方向性又は経緯・結果」「必要な税制改正の内容等」欄には、以下の内容を記載する。

イ 租税回避スキームの概要を記載する(取引の時系列に沿って付番を行う。)。複雑な租税回避スキームの場合には、想定図を作成する。

ロ 「課税上の問題点、事案の検討の方向性又は経緯・結果」は、作成時期等により以下の内容を記載する。

(イ) 作成時期等が「企画作業等終了時」又は「事前照会事案」の場合は、課税上の問題点及び検討の方向性を記載する。

(ロ) 作成時期等が「調査終了時」の場合は、課税上の問題点及び検討の経緯・結果を記載する。否認につながった事案については、租税回避スキームの解明に有用であった調査手法、否認の根拠となった証拠及びその収集過程等、租税回避スキームの検討に資する情報も併せて記載する。

ハ 税制改正を要すると考えられる法令の規定がある場合には、該当する法令名及び条項を記載する(改正案を検討している場合は、検討内容も併せて記載する。)。

(11) 「7 スキームの把握に至った端緒情報等」襴には、租税回避スキームを把握した方法・手段を記載する。

記載に当たっては、抽出基準や着眼点、検討・収集過程等を具体的に記載する。

なお、連絡せん作成部署以外に事案に関与した部署(調査企画部署、情報提供部署など)があれば、それらの部署名についても記載する。

(12) 連絡せんの作成等

連絡せんは、電磁的記録により作成、回付及び保存する。ただし、電磁的記録によることができない事情がある場合は、この限りでない。

(13) 参考書類の添付作成に当たって、取引の契約書、商品案内、概要図等があれば写しを添付する。

3 連絡要領

作成した連絡せんは、下記(1) 《署における処理》ないし(4) 《査察部及び庁調査査察部査察課の事務》により引継ぎ等を行う。

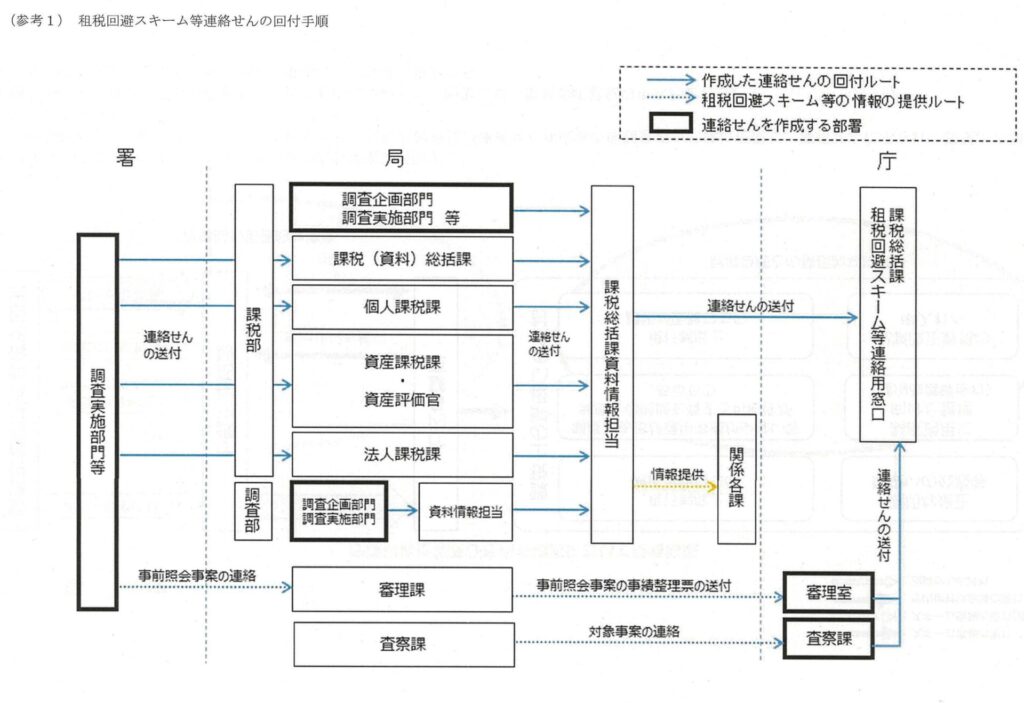

(1) 署における処理

統括官等は、連絡せんを遅滞なく局の主管課へ送付する。

(2) 課税部及び庁課税部審理室における処理

イ 下記口以外の事案の場合

課税部各課は、自課の調査担当者等が作成した連絡せん及び上記(1) 《署における処理》により署から送付を受けた連絡せんを、速やかに課税総括課資料情報担当に送付する。

課税総括課資料情報担当は、課税部各課から送付を受けた連絡せん及び下記(3) 《調査部の事務》により調査部から送付を受けた連絡せんについて、速やかに庁課税総括課租税回避スキーム等連絡用窓口へ送付するとともに、その受払事績を「資料せん等受払簿」に掲載する。また、必要に応じて局内関係各課ヘ情報提供を行う。

なお、連絡せんの正本は、上記により課税総括課資料情報担当へ連絡せんを送付した課税部各課の統括官等が保存する。

ロ 事前照会事案の場合

課税部審理課(審理課が設置されていない局にあっては審理官)は、所掌する事前照会事務(文書回答に係る事務を含む。)において、上記1 《作成対象》に相当する事案を把握した場合には、随時、庁課税部審理室(以下「庁審理室」という。)へ事案の概要等を連絡する。また、当該事案の処理(回答)を了した場合には、当該事案の事績整理栗を庁審理室に送付する。庁審理室においては、受領した事績整理票に基づき、連絡せんを作成し、速やかに庁課税総括課租税回避スキーム等連絡用窓口に送付する。

なお、連絡せんの正本は、庁審理室長が保存する。

(3) 調査部の事務

統括官等は、作成した連絡せんを調査部資料情報担当へ送付し、調査部資料情報担当はこれを速やかに課税総括課資料情報担当に送付する。

なお、連絡せんの正本は、調査部資料情報担当が保存する。

(4) 査察部及び庁調査査察部査察課の事務

査察部は、上記1《作成対象》に相当する事案を把握した場合には、調査終了前に庁調査査察部査察課(以下「庁査察課」という。)へ事案の概要等を連絡する。庁査察課においては、調査終了後に連絡せんを作成し、速やかに庁課税総括課租税回避スキーム等連絡用窓口に送付する。

なお、連絡せんの正本は、庁査察課長が保存する。

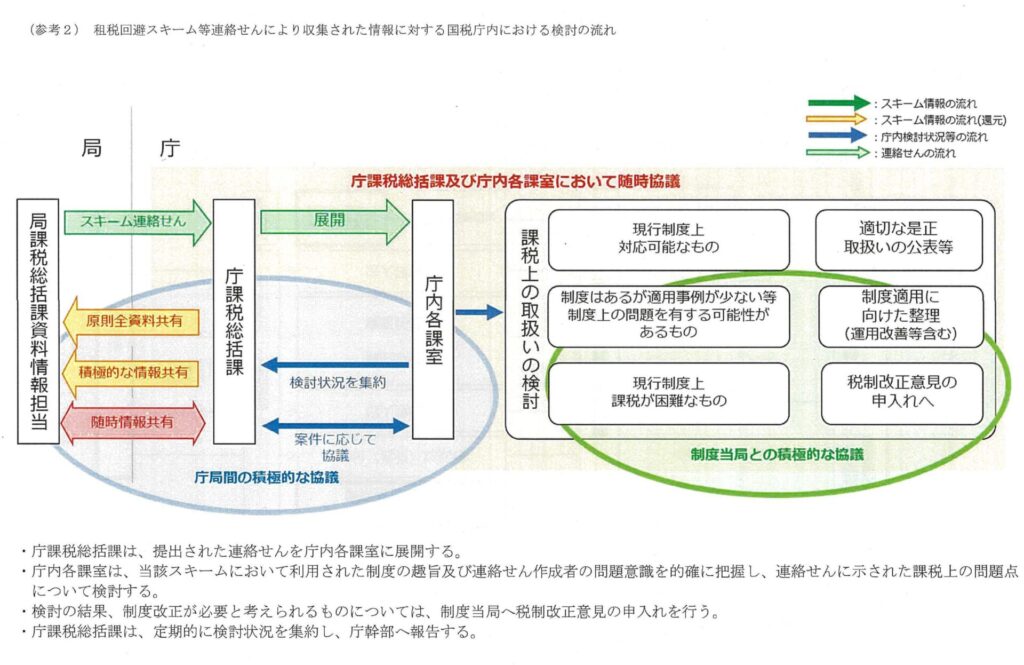

(参考1) 租税回避スキーム等連絡せんの回付手順

(参考2) 租税回避スキーム等連絡せんにより収集された情報に対する国税庁内における検討の流れ