「収益をいつ、いくらで計上するか」という判断は、正しい税額を計算するための最も基本的かつ重要なテーマです。

これまで法人税の世界では、昭和42年以来、法人税法22条の「公正処理基準」という抽象的なルールがその役割を担ってきました。しかし、平成30年度税制改正により、資産の販売等に関するより具体的で明確なルールを定めた「法人税法22条の2」が新設されました。これは、実務上のインパクトとしては約50年ぶりともいえる歴史的な大改正です。

この改正の背景には、民間の「収益認識に関する会計基準」の公表があります。かつて「収益の帰属時期は会計上のルールが乏しく、争いが多い」と言われた時代もありましたが、今回の基準公表により、日本にも包括的で詳細なルールが誕生しました。

この改正は、会計基準を直接適用する大企業だけのものではありません。法人税法の改正規定は、会計基準を適用しない中小企業の実務にも等しく適用されます。また、返品調整引当金の廃止や長期割賦販売の特例撤廃など、中小企業の現場に直結する変更も含まれています。

本記事では、動き出した新しい税務実務の中で、この改正が具体的にどのような影響を及ぼし、私たちはどう向き合うべきなのかを知るために、立案担当者が作成した改正資料を提供するものです。

財務省「平成30年度 税制改正の解説」P266~

一 収益認識に関する会計基準等への対応

1 改正前の制度の概要

⑴ 各事業年度の益金の額

内国法人の各事業年度の所得の金額の計算上益金の額に算入すべき金額は、別段の定めがあるものを除き、資産の販売、有償又は無償による資産の譲渡又は役務の提供、無償による資産の譲受けその他の取引で資本等取引以外のものに係る当該事業年度の収益の額とすることとされています(法法22②)。

上記の当該事業年度の収益の額は、一般に公正妥当と認められる会計処理の基準に従って計算されるものとすることとされています(法法 22④)。

⑵ 返品調整引当金

内国法人で対象事業を営むもののうち、常時、その販売するその対象事業に係る棚卸資産の大 部分につき、その販売の際の価額による買戻し に係る特約を結んでいるものが、その棚卸資産 のその特約に基づく買戻しによる損失の見込額 として、各事業年度終了の時において損金経理 により返品調整引当金勘定に繰り入れた金額に ついては、その繰入額のうち、一定の金額(繰入限度額)に達するまでの金額は、損金の額に算入することとされています(法法53①)。

(注1) 対象事業とは、次の事業をいいます(法令99)。

① 出版業

② 出版に係る取次業

③ 医薬品(医薬部外品を含みます。)、農 薬、化粧品、既製服、蓄音機用レコード、磁気音声再生機用レコード又はデジタル 式の音声再生機用レコードの製造業

④ ③の物品の卸売業

(注2) その販売の際の価額による買戻しに係る特約とは、次の事項を内容とする特約をいいます(法令100)。

① その内国法人において、販売先からの求めに応じ、その販売した棚卸資産を当初の販売価額によって無条件に買い戻すこと。

② 販売先において、その内国法人から棚卸資産の送付を受けた場合にその注文によるものかどうかを問わずこれを購入すること。

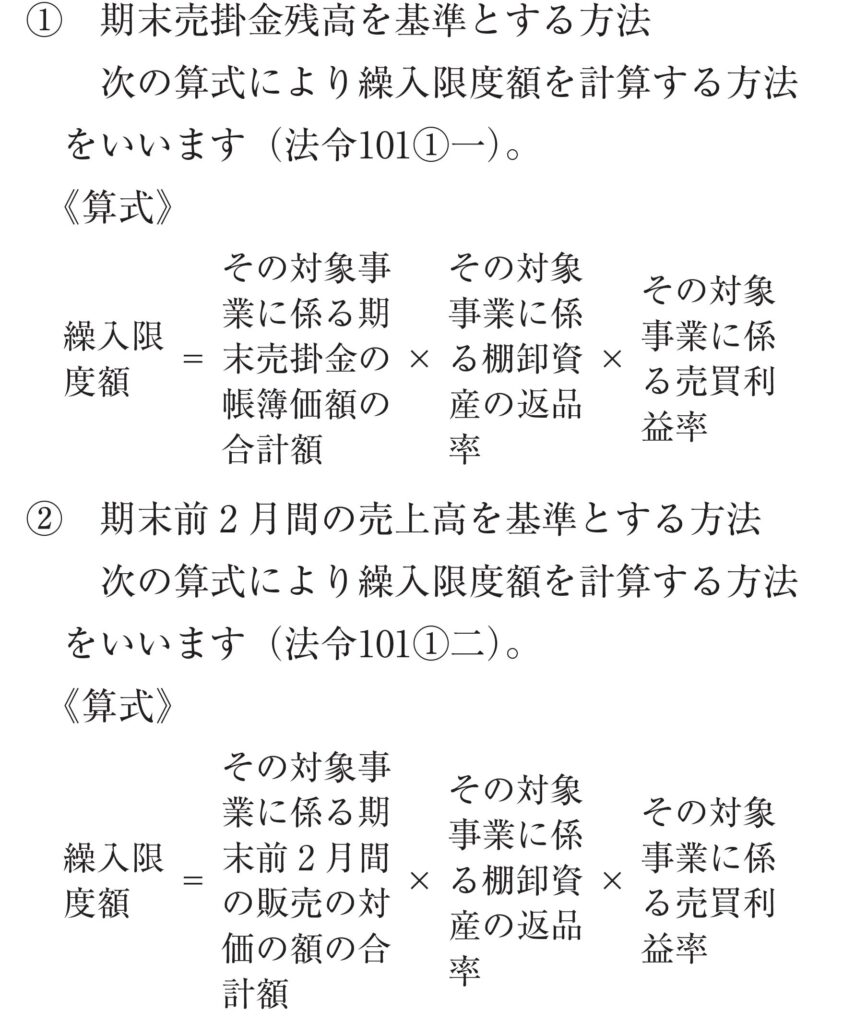

返品調整引当金の繰入限度額は、対象事業の種類ごとに、次のいずれかの方法により計算した金額の合計額とされています(法令101)。

(注1) 売掛金からは、法人税法第63条第 6 項に規定する長期割賦販売等に係る棚卸資産で、その収益の額及び費用の額につき同条第 1項本文又は第 2 項本文の規定の適用を受けたものに係る売掛金が除かれています。

(注2) 棚卸資産からは、法人税法第63条第 6 項に規定する長期割賦販売等に係る棚卸資産で、その収益の額及び費用の額につき同条第 1 項本文又は第 2 項本文の規定の適用を受けたものが除かれています。

(注3) 返品率とは、買戻事業年度(その事業年度及びその事業年度開始の日前 1 年以内に開始した各事業年度をいいます。)における次のイの金額のうちに次のロの金額の占める割合をいいます(法令101②)。

イ その対象事業に係る棚卸資産の販売の対価の額の合計額

ロ その販売の際の価額による買戻しに係る特約に基づくその対象事業に係る棚卸資産の買戻しに係る対価の額の合計額

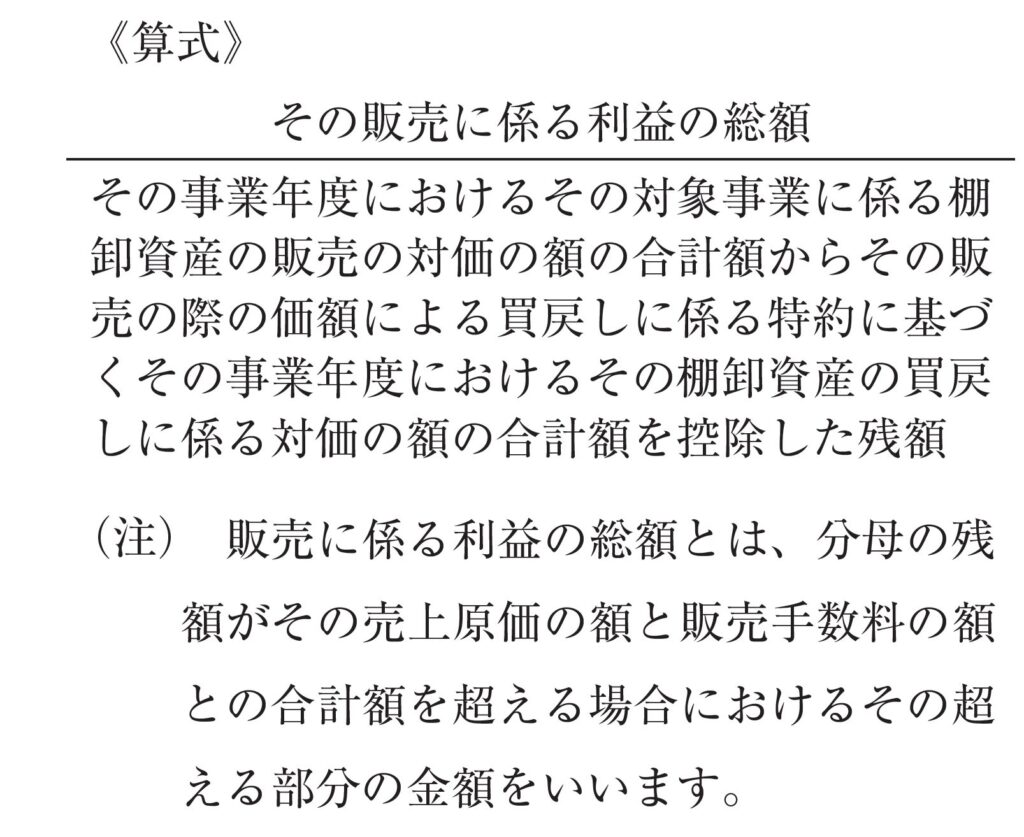

(注4) 売買利益率とは、次の算式により計算し た割合をいいます(法令101③)。

この返品調整引当金の金額は、その繰入れをした事業年度の翌事業年度にその全額を取り崩して益金の額に算入することとされています(法法53⑦)。

⑶ 長期割賦販売等に係る収益及び費用の帰属事業年度

内国法人が、長期割賦販売等に該当する資産の販売等をした場合において、その資産の販売 等に係る収益の額及び費用の額につき、その資 産の販売等に係る目的物又は役務の引渡し又は 提供の日の属する事業年度以後の各事業年度の 確定した決算において延払基準の方法により経 理したときは、その経理した収益の額及び費用 の額は、その各事業年度の所得の金額の計算上、益金の額及び損金の額に算入することとされて います(法法63①)。長期割賦販売等とは、次に掲げる要件に適合する条件を定めた契約に基づきその条件により行われる資産の販売等及びリース譲渡をいうこととされています(法法63⑥、法令127)。

① 月賦、年賦その他の賦払の方法により 3 回以上に分割して対価の支払を受けること。

② その資産の販売等に係る目的物又は役務の引渡し又は提供の期日の翌日から最後の賦払金の支払の期日までの期間が 2 年以上であること。

③ その契約において定められているその資産の販売等の目的物の引渡しの期日までに支払の期日の到来する賦払金の額の合計額がその資産の販売等の対価の額の 3 分の 2 以下となっていること。

(注1) 資産の販売等とは、資産の販売若しくは譲渡、工事(製造を含みます。)の請負又は役務の提供(法人税法第64条第 1 項に規定する長期大規模工事の請負を除きます。)をいいます(法法63①)。

(注2) リース譲渡とは、法人税法第64条の 2 第

3 項に規定するリース取引による同条第 1項に規定するリース資産の引渡しをいいます(法法63②)。

延払基準の方法とは、長期割賦販売等の対価

の額及びその原価の額(その長期割賦販売等に要した手数料の額を含みます。)にその長期割賦販売等に係る賦払金割合を乗じて計算した金額をその事業年度の収益の額及び費用の額とする方法とされています(法令124①一)。

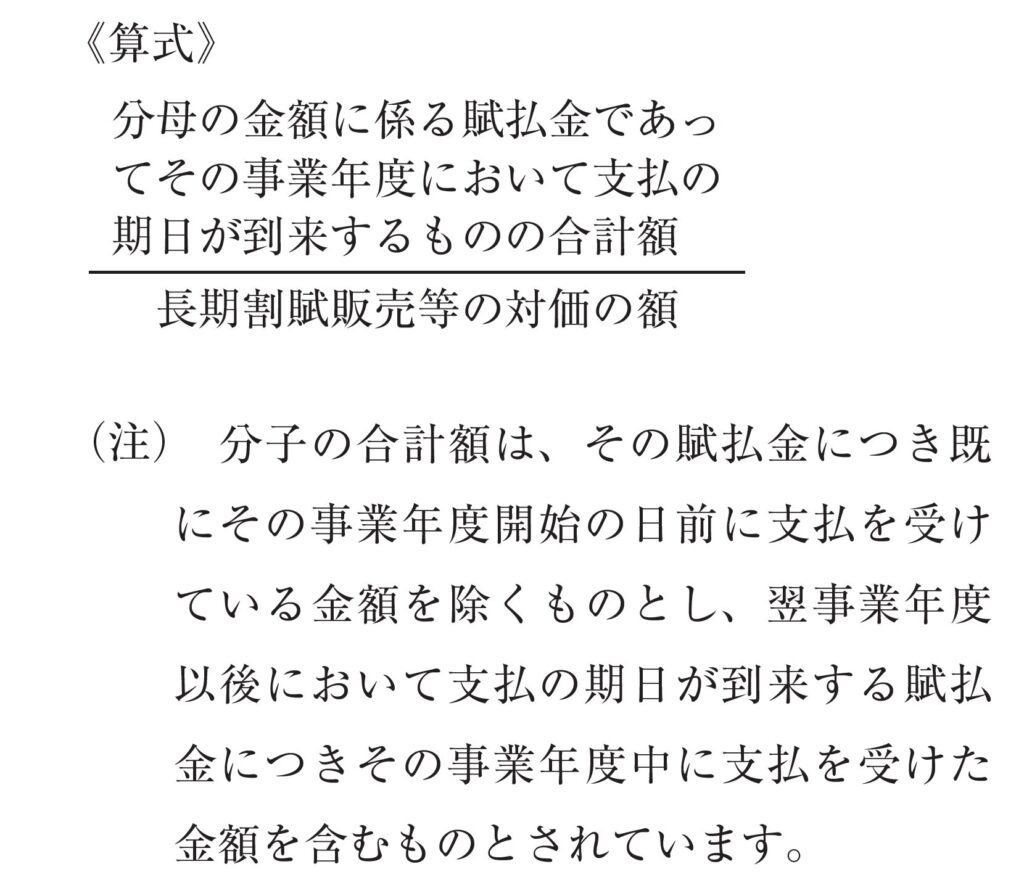

(注) 賦払金割合とは、次の算式により計算した割合をいいます(法令124②)。

この制度の適用を受けている内国法人が、長

期割賦販売等に該当する資産の販売等に係る収益の額及び費用の額につき、その資産の販売等に係る目的物又は役務の引渡し又は提供の日の属する事業年度後のいずれかの事業年度の確定した決算において延払基準の方法により経理しなかった場合には、その資産の販売等に係る収益の額及び費用の額は、その事業年度の益金の額及び損金の額に算入することとされています

(法法63①ただし書、法令125①)。

(注) その事業年度の益金の額及び損金の額に算入する金額からは、既にその事業年度前の各事業年度又は各連結事業年度の益金の額及び損金の額に算入される金額を除くこととされています。

この制度の適用を受けている内国法人が連結

納税を開始し、若しくは連結納税グループに加入し、又は自己を株式交換等完全子法人等とする非適格株式交換等を行った場合には、一定の場合を除き、未計上の収益の額及び費用の額を益金の額及び損金の額に算入することとされています(法法63③④、法令126、126の 2 )。

内国法人が適格組織再編成(適格合併、適格 分割、適格現物出資又は適格現物分配をいいま す。以下同じです。)によりその適格組織再編 成に係る被合併法人等(被合併法人、分割法人、現物出資法人又は現物分配法人をいいます。以 下同じです。)からその被合併法人等において この制度の適用を受けている長期割賦販売等に 該当する資産の販売等に係る契約の移転を受け た場合には、その適格組織再編成の日の属する 事業年度以後の各事業年度については、その内 国法人において、引き続き、延払基準の適用が できることとされています(法令128①)。

1 改正の趣旨

⑴ 収益認識に関する会計基準の公表

我が国においては、企業会計原則の損益計算 書原則に、「売上高は、実現主義の原則に従い、商品等の販売又は役務の給付によって実現した ものに限る。」とされているものの、収益認識 に関する包括的な会計基準はこれまで開発され ていませんでした。一方、国際会計基準審議会

(IASB)及び米国財務会計基準審議会(FASB)は、共同して収益認識に関する包括的な会計基準の開発を行い、平成26年 5 月に「顧客との契約から生じる収益」(IASB においては IFRS 第 15号、FASB においては Topic 606)が公表されました。 これらの状況を踏まえ、企業会計基準委員会では、平成27年 3 月に開催された第308回企業 会計基準委員会において我が国における収益認 識に関する包括的な会計基準の開発に向けた検 討に着手することが決定されました。その後平 成28年 2 月に「収益認識に関する包括的な会計 基準の開発についての意見の募集」が公表され、平成30年 3 月30日に企業会計基準第29号「収益 認識に関する会計基準」及び企業会計基準適用 指針第30号「収益認識に関する会計基準の適用 指針」が公表されました。

(注) 企業会計基準委員会が公表した資料におい

て「中小企業においては、「中小企業の会計に関する指針」(日本税理士会連合会、日本公認会計士協会、日本商工会議所、企業会計基準委員会の 4 団体により公表)又は「中小企業の会計に関する基本要領」が用いられる(ただし、企業会計基準を適用することは妨げられない。)。」と記載されているとおり、「収益認識に関する会計基準」は、全ての法人に対して強制適用されるものではありません。

「収益認識に関する会計基準」及び「収益認

識に関する会計基準の適用指針」の基本となる 原則は、約束した財又はサービスの顧客への移 転を当該財又はサービスと交換に企業が権利を 得ると見込む対価の額で描写するように、収益 を認識することであるとされています。基本と なる原則に従って収益を認識するために、次の 5 つのステップを適用することとされています。

ステップ 1 :顧客との契約を識別する。

ステップ 2 :契約における履行義務を識別する。

ステップ 3 :取引価格を算定する。

ステップ 4 :契約における履行義務に取引価格を配分する。

ステップ 5 :履行義務を充足した時に又は充足するにつれて収益を認識する。

上記ステップ 3 に関して、取引価格とは、財 又はサービスの顧客への移転と交換に企業が権 利を得ると見込む対価の額(ただし、第三者の ために回収する額を除きます。)をいうことと されています(収益認識に関する会計基準47)。

取引価格を算定する際には、変動対価等の全ての影響を考慮することとされています(収益認識に関する会計基準48)。顧客と約束した対価のうち変動する可能性のある部分を「変動対価」といい、契約において、顧客と約束した対価に変動対価が含まれる場合、財又はサービスの顧客への移転と交換に企業が権利を得ることとなる対価の額を見積もることとされています

(収益認識に関する会計基準50)。変動対価が含

まれる取引の例として、値引き、リベート、返金、インセンティブ、業績に基づく割増金、ペナルティー等の形態により対価の額が変動する場合や、返品権付きの販売等があります(収益認識に関する会計基準の適用指針23)。また、対価の回収が見込まれないことも変動対価の要素となることがあります(収益認識に関する会計基準の適用指針設例 2 )。このような対価の変動の影響を考慮して取引価格を算定し、その算定した取引価格をもとに収益を認識することから、会計上認識する収益の額は、契約上の対価の額から、値引き、リベート、返金、インセンティブ等及び返品権付きの販売等による対価の変動の影響分が控除される(場合によっては対価の額に加算される)こととなります。

また、上記ステップ 5 に関して、企業は約束 した財又はサービス(資産)を顧客に移転する ことにより履行義務を充足した時に又は充足す るにつれて、収益を認識すること、また、資産 が移転するのは、顧客が当該資産に対する支配 を獲得した時又は獲得するにつれてであること とされています(収益認識に関する会計基準 35)。そして、資産に対する支配とは、当該資 産の使用を指図し、当該資産からの残りの便益 のほとんどすべてを享受する能力(他の企業が 資産の使用を指図して資産から便益を享受する ことを妨げる能力を含みます。)をいうことと されています(収益認識に関する会計基準37)。また、支配の移転を検討する際には、例えば、 企業が顧客に提供した資産に関する対価を収受 する現在の権利を有していること、顧客が資産に対する法的所有権を有していること、企業が資産の物理的占有を移転したこと、顧客が資産の所有に伴う重大なリスクを負い、経済価値を享受していること、顧客が資産を検収したことといった指標を考慮することとされています

(収益認識に関する会計基準40)。

「収益認識に関する会計基準」は、平成33年 4 月 1 日以後開始する連結会計年度及び事業年度の期首から適用することとされています(収益認識に関する会計基準81)。ただし、平成30年 4 月 1 日以後開始する連結会計年度及び事業年度の期首から適用することができることとされているほか、平成30年12月31日から平成31年 3 月30日までの間に終了する連結会計年度及び事業年度からも適用することができることとされています(収益認識に関する会計基準82、 83)。

⑵ 収益の額として益金の額に算入する金額

法人税法第22条第 4 項に関して、「法人税法

22条 4 項は、現に法人のした利益計算が法人税法の企図する公平な所得計算という要請に反するものでない限り、課税所得の計算上もこれを是認するのが相当であるとの見地から、収益を一般に公正妥当と認められる会計処理の基準に従って計上すべきものと定めたものと解される」(最高裁平成 5 年11月25日第一小法廷判決)との判例があります。どのような会計原則・会計基準・会計慣行のどの取扱いに基づく会計処理が「一般に公正妥当と認められる会計処理の基準」に従った計算に該当するかという点については、様々な判例で断片的に述べられている状況ですが、その状況を考慮すれば、収益認識に関する会計基準に基づく会計処理も、

「一般に公正妥当と認められる会計処理の基

準」に従った計算に該当し得ると考えられます。したがって、収益認識に関する会計基準に従っ た収益の額の計算のうち、法人税の所得の金額 の計算として認めるべきでない部分があれば、 その部分を明示する必要が生ずることとなりま

す。

法人税法上、資産の販売等に係る収益の額は、資産の販売等により受け取る対価の額ではなく、販売等をした資産の価額をもって認識すべきと の考え方であり、法人税法第22条第 2 項におい て資産の無償による譲渡に係る収益の額が益金 の額となるとされていることや、寄附金の損金 不算入制度において寄附金の額を譲渡資産の譲 渡の時の価額で算定するとされていることにそ の考え方が表れています。判例でも、法人税法 第22条第 2 項について、「この規定は、法人が 資産を他に譲渡する場合には、その譲渡が代金 の受入れその他資産の増加を来すべき反対給付 を伴わないものであっても、譲渡時における資 産の適正な価額に相当する収益があると認識す べきものであることを明らかにしたものと解さ れる」(最高裁平成 7 年12月19日第三小法廷判 決)と述べられています。

この考え方からすると、法人税法においては、

収益認識に関する会計基準のように対価の額を基礎として益金の額を計算することは、方法として採用できません。一方、法人税法において

「価額」すなわち時価とは、一般的には第三者 間で取引されたとした場合に通常付される価額 とされており、これは結局のところ対価の額と なります。また、第三者間取引における値引き や割戻しは、取引対象資産の時価をより正確に 反映するための手続と考えることができます。 ただし、対価の回収が見込まれないことや返品 権付きの販売であることを収益の額の算定上考 慮することは、譲渡した資産の時価そのものを 正確に反映するための手続ではなく、別の要因 により対価の額を全額受け取ることができない ことを評価しているものであると考えられます。

以上を踏まえ、最高裁平成 7 年12月19日判決の趣旨が法令上明確化されるとともに、収益認識に関する会計基準のうち対価の回収可能性や返品の可能性を法人税の所得の金額の計算における収益の額の算定上考慮することを排除するため、収益の額として益金の額に算入する金額に関する通則的な規定が設けられました。すな わち、資産の販売若しくは譲渡又は役務の提供 に係る収益の額は、その販売若しくは譲渡をし た資産の引渡しの時における価額又はその提供 をした役務につき通常得べき対価の額に相当す る金額であることが明確化された上、その引渡 しの時における価額又は通常得べき対価の額は、その資産の販売若しくは譲渡又は役務の提供に つきその対価の額に係る金銭債権の貸倒れが生 ずる可能性がある場合及びその販売又は譲渡に 係る資産の買戻しの可能性がある場合において も、これらの可能性がないものとした場合にお ける価額とされました。なお、値引き及び割戻 しについては、客観的に見積もられた金額を対 価の額から控除した金額についても、「引渡しの時における価額」又は「通常得べき対価の 額」に該当することになります。

⑶ 収益の額を益金の額に算入する時期

法人税法上、収益の益金算入時期について、「ある収益をどの事業年度に計上すべきかは、一般に公正妥当と認められる会計処理の基準に従うべきであり、これによれば、収益は、その実現があった時、すなわち、その収入すべき権利が確定したときの属する年度の益金に計上すべきものと考えられる」(最高裁平成 5 年11月 25日第一小法廷判決)と述べられており、以後多く引用されています。一方、法人税法においては、不法所得や無償譲渡についても課税対象としているところですが、「収入すべき権利」の「確定」という概念は、不法所得については当てはまらないといった批判や、無償譲渡については適用できないといった論点があります。この「実現」や権利の「確定」とはいかなる 状態を指すのかという点については、原則として、資産の販売又は譲渡についてはその資産の引渡しとされ、請負については役務の提供の完了とされています。ただし、これと異なる時点であっても一般に公正妥当と認められる会計処理の基準に従った処理の範囲内であればその時

点で収益を認識することも認められています。収益認識に関する会計基準における収益の認 識時期である「履行義務を充足した時に又は充足するにつれて」について、顧客が資産に対する法的所有権を有していることや企業が資産の物理的占有を移転したこと等を考慮することとされていることから、「実現」や権利の「確定」の時期と大幅には変わらないと考えられます。

今回、収益認識に関する会計基準の導入を契 機として、収益の額についての上記⑵で述べた 定めが設けられたことにあわせて、収益の認識 時期についても通則的な規定が設けられました。この際、権利の確定といった対価の流入の側面 に着目するのではなく、上記の無償譲渡に関す る論点や上記⑵で述べた収益の額についての考 え方との整合性も考慮して、資産の引渡し又は 役務の提供の時点を収益認識の原則的な時点と することで、従来の「実現」や権利の「確定」 といった考え方及び収益認識に関する会計基準 における考え方とも整合的となる規定とされま した。すなわち、資産の販売若しくは譲渡又は 役務の提供による収益の額は、その資産の販売 若しくは譲渡又は役務の提供に係る目的物の引 渡し又は役務の提供の日の属する事業年度の益 金の額に算入することが原則とされた上、従来 の取扱いを踏まえ、一般に公正妥当と認められ る会計処理の基準に従ってその資産の販売若し くは譲渡又は役務の提供に係る契約の効力が生 ずる日その他の引渡し又は提供の日に近接する 日の属する事業年度の確定した決算において収 益として経理した場合には、その経理した事業 年度の益金の額に算入することが明確化されま した。 (注) 後述するように、長期割賦販売等に係る収益及び費用の帰属事業年度に関する別段の定めについてリース取引を除き廃止することとされました。これにより、法人税法第63条が改正され、割賦販売に係る収益の認識時期について別段の定めが存在しないことになります。しかし、収益認識に関する会計基準が導入されても全ての法人に対して企業会計原則が無効になるわけではないので、法人によっては引き続き割賦基準による会計処理が一般に公正妥当な会計処理の基準に基づく処理として可能であることから、法人税法第63条の改正のみでは、同法第22条第 4 項との関係で、逆に全ての割賦販売について割賦基準や延払基準により所得の金額の計算をすることが可能であるように解釈されるおそれが生じます。このような解釈とならないようにするためにも、収益の認識時期について通則的な定めを設ける必要が生じました。

⑷ 返品調整引当金

引当金については、平成 8 年の税制調査会法人課税小委員会報告において、「引当金は、具体的に債務が確定していない費用又は損失の見積りであることから、常にその見積りが適正なものであるかどうかが問題となる。公平性、明確性という課税上の要請からは、そうした不確実な費用又は損失の見積り計上は極力抑制すべきである」、「廃止を含め抜本的な見直しを行うことが適当」との指摘がされ、その後、平成10年度税制改正において製品保証等引当金及び賞与引当金の廃止、特別修繕引当金の租税特別措置化及び退職給与引当金の縮減が行われ、平成 14年度税制改正において退職給与引当金が廃止され、平成23年度税制改正において貸倒引当金が縮減されています。

収益認識に関する会計基準の導入により、同

会計基準を適用した法人は買戻し特約が付された取引について買戻しによる返金の見込み額を収益の額から控除することとされ、返品調整引当金繰入額を損金経理することができなくなります。そこで、収益認識に関する会計基準の導入を契機として、上記法人課税小委員会報告を踏まえ、返品調整引当金制度を廃止することとされました。

(参考) 衆議院財務金融委員会(平成30年 2 月23日)における杉本和巳委員の質問に対する星野政府参考人の答弁(抄)

これは、所得税、個人事業主も関係いたしますけれども、主に法人に対する引当金の制度の問題でございます。

この制度の関連で、まず、企業会計基準委員会が収益認識に関する包括的な会計基準の開発を進めているというバックグラウンドがございます。30年の 4 月 1 日以降開始事業年度から任意適用が開始される見込みでございまして、収益認識に関する会計基準ができるということでございまして、これに関係する法人税法上の規定につきましても、30年度税制改正で所要の措置を講ずることとしたわけでございます。

法人税法上、返品調整引当金は、企業の会計処理で損金経理されることを要件としておりますけれども、新たな収益認識基準のもとでは、返品見込み額を収益の額から差し引くこととされておりまして、返品調整引当金の計上が認められないこととなります。

そもそも、引当金につきましては、従来から、公平性、明確性という課税上の要請からは、不確実な費用、損失の見積計上は極力抑制する必要があると指摘されているところでございまして、返品調整引当金につきましても、特別に取り扱うことの妥当性について、公正中立な観点からの見直しが必要とされていたところでございます。

このため、今般の新たな会計基準の制定を契機といたしまして、返品調整引当金を廃止するということにしたものでございます。

⑸ 長期割賦販売等に係る収益及び費用の帰属事業年度

割賦基準(延払基準)については、平成 8 年の税制調査会法人課税小委員会報告において、「割賦や延払いによる商品の販売等は、販売する者が商品等の供給機能と金融機能の双方を果たしていると考えると、商品等の供給機能のみを果たし金融機能は第三者に委ねている法人の収益の計上時期との比較において不均衡が生じていると考えられる」、「基本的には、その引渡し時に収益の計上を行うこととすることが適当」との指摘がされ、その後、平成10年度税制改正において長期割賦販売等を除き割賦基準(延払基準)が廃止されました。収益認識に関する会計基準の導入により、同会計基準を適用した法人は割賦基準(延払基準)により収益費用を経理することができなくなります。仮に改正前の法人税法第63条を存置すると、収益認識に関する会計基準を適用しなければならない法人とそうでない法人との間で不公平が生ずることとなります。そこで、収益認識に関する会計基準の導入を契機として、上記法人課税小委員会報告を踏まえ、延払基準を廃止することとされました。

(注) リース取引については、税法上賃借を譲渡

とみなしていることへの対応として延払基準を可能としていることから、今回の見直しの対象外とされています。なお、会計上も、リース取引は収益認識に関する会計基準の対象外とされています。

1 改正の内容

⑴ 収益の額を益金の額に算入する時期

① 原則

内国法人の資産の販売若しくは譲渡又は役務の提供(以下「資産の販売等」といいます。)に係る収益の額は、別段の定めがあるものを除き、その資産の販売等に係る目的物の引渡し又は役務の提供の日の属する事業年度の所得の金額の計算上、益金の額に算入することが明確化されました(法法22の 2 ①)。

(注1 )「別段の定め」からは、法人税法第22条第 4 項の規定が除かれています。法人税

法第22条の 2 の新設により、資産の販売等についてはその益金算入時期及び益金算入額について明確にする規定が設けられる一方、同法第22条第 2 項から資産の販売等は除外されていません。すなわち、資産の販売等に係る収益を益金の額に算入するかどうかについては引き続き法人税法第22条第 2 項の規定によることとし、その時期及び金額について同法第22条の 2 で規定されていると整理されたことになります。したがって、法人税法第22条第 2 項も資産の販売等に係る収益の益金算入の根拠規定の一つとなります。そのような前提で、資産の販売等に係る収益の額について法人税法第22条第 4 項と同

法第22条の 2 の両方が適用されると、割賦基準・延払基準のようにこれらの規定が互いに抵触する場合に優先関係が不明確となるおそれがあることから、優先関係を明確にするために、収益認識の時期については法人税法第22条第 4 項が適用されないこととされたものです。

(注2 )「別段の定め」は、具体的には、法人税

法第61条(短期売買商品の譲渡損益及び時価評価損益)、第61条の 2 (有価証券の譲渡益又は譲渡損の益金又は損金算入)、第62条の 5 第 2 項(現物分配による資産の譲渡)、第63条(リース譲渡に係る収益及び費用の帰属事業年度)及び第64条(工事の請負に係る収益及び費用の帰属事業年度)並びに所得税法等の一部を改正する法律(平成30年法律第 7 号)附則第28条の規定によりなおその効力を有するものとされる同法第 2 条の規定による改正前の法人税法第63条(長期割賦販売等に係る収益及び費用の帰属事業年度)等が該当します。

なお、役務の提供には、資産の貸付けが含まれます(大阪高裁昭和53年 3 月30日判決)。

また、法人税法第22条第 2 項の規定により益金の額が生ずることとされている取引は、資産の販売等以外にも種々の取引がありますが、今回は収益認識に関する会計基準の導入に伴 う改正であることから、資産の販売等に限定 して規定が設けられています。ただし、収益 認識に関する会計基準は、「顧客との契約か ら生じる収益」について適用することとされ ており(収益認識に関する会計基準 3 )、「顧 客」とは対価と交換に企業の通常の営業活動 により生じたアウトプットである財又はサー ビスを得るために当該企業と契約した当事者 をいうこととされている(収益認識に関する 会計基準 6 )ため、固定資産の譲渡は対象外 ですが、法人税法上の収益の認識時期及び金 額について棚卸資産と固定資産とで異なるこ ととする理由はないことから、固定資産の譲 渡についても法人税法第22条の 2 の対象とさ れています。

② 一般に公正妥当と認められる会計処理の基準に従って収益経理した場合

内国法人が、資産の販売等に係る収益の額につき一般に公正妥当と認められる会計処理の基準に従ってその資産の販売等に係る契約の効力が生ずる日その他の上記①の日に近接する日の属する事業年度の確定した決算において収益として経理した場合には、上記①にかかわらず、その資産の販売等に係る収益の額は、別段の定めがあるものを除き、その事業年度の所得の金額の計算上、益金の額に算入することが明確化されました(法法22の 2

②)。

(注)「別段の定め」からは、法人税法第22条第 4 項の規定が除かれています。この趣旨は

上記①(注 1 )と同様です。また、「別段の定め」の具体的な範囲は、上記①(注 2 )と同様です。

資産の販売等に係る収益の認識時期について、従前からも、引渡しの日又は役務の提供の日以外の日において収益を認識する会計原則・会計慣行があり、そのような会計原則・会計慣行(一般に公正妥当と認められる会計処理の基準に該当するものに限ります。)に 従って収益経理していた場合には法人税法の 益金の額の認識時期についてもその経理に従 うこととされていました。判例でも、「現に 法人のした利益計算が法人税法の企図する公 平な所得計算という要請に反するものでない 限り、課税所得の計算上もこれを是認するの が相当であるとの見地から、収益を一般に公 正妥当と認められる会計処理の基準に従って 計上すべきものと定めたものと解されるから、右の権利の確定時期に関する会計処理を、法 律上どの時点で権利の行使が可能となるかと いう基準を唯一の基準としてしなければなら ないとするのは相当でなく、取引の経済的実 態からみて合理的なものとみられる収益計上 の基準の中から、当該法人が特定の基準を選 択し、継続してその基準によって収益を計上 している場合には、法人税法上も右会計処理 を正当なものとして是認すべきである」(最 高裁平成 5 年11月25日第一小法廷判決)と述 べられています。この従前の取扱いを維持す るため、この②が設けられたものです。例え ば、委託販売における仕切精算書到達日基準 や電気業・ガス業における検針日基準による 収益計上は、引渡しの日における収益計上で はありませんが、従前と同様に、法人が仕切 精算書到達日基準や検針日基準で収益経理す れば、これをそのまま法人税の所得の金額の 計算上の益金算入時期とするというものです。

(注)「一般に公正妥当と認められる会計処理の基準」は、継続性の原則を含むものと考えられます。したがって、例えば、同じ種類 の取引について、期中の取引を引渡しの日に収益計上している法人が期末の取引のみを引渡しの日に近接する日に収益計上することは認められないものと考えられます。 なお、「近接する日」とされていることから、割賦基準・延払基準による収益計上は、別段の定めがない限り法人税の所得の金額の計算上は認められないこととなります。

また、「一般に公正妥当と認められる会計処理の基準」は、同様の文言が用いられている法人税法第22条第 4 項と同様の範囲(上記最高裁判決参照)となると考えられます。

③ 申告調整をした場合

内国法人が資産の販売等を行った場合において、その資産の販売等に係る上記②の近接する日の属する事業年度の確定申告書にその資産の販売等に係る収益の額の益金算入に関する申告の記載があるときは、その額につきその事業年度の確定した決算において収益として経理したものとみなして、上記②を適用することとされました(法法22の 2 ③)。すなわち、当初申告における申告調整により上記②を適用できることとするものです。

この③は、資産の販売等に係る収益の額につき一般に公正妥当と認められる会計処理の基準に従って上記①の日又は上記②の近接する日の属する事業年度の確定した決算において収益として経理した場合を除くこととされています。したがって、上記①又は②による収益認識日に収益計上している場合には、申告調整により収益認識日を他の日に変更することはできません。

(注) なお、資産の販売等に係る収益の額につき、上記②の適用がないときは上記①が適用されることから、会計上その収益を上記①の日でも上記②の近接する日でもない日に計上していた場合に、申告調整によって上記①の日の益金の額とすることも可能です。

また、この③によってみなされるのはその日において「収益として経理したこと」のみであり、その申告調整による収益認識日が一般に公正妥当と認められる会計処理に従った収益認識日であることとはみなされないことから、申告調整により収益認識日を変更して上記②を適用するためには、その変更後の収益認識日が一般に公正妥当と認められる会計処理の基準に従った場合の収益認識日である必要があります。

⑵ 収益の額として益金の額に算入する金額

① 原則

内国法人の各事業年度の資産の販売等に係 る収益の額として上記⑴①又は②によりその 事業年度の所得の金額の計算上益金の額に算 入する金額は、別段の定めがあるものを除き、その販売若しくは譲渡をした資産の引渡しの 時における価額又はその提供をした役務につ き通常得べき対価の額に相当する金額とする ことが明確化されました(法法22の 2 ④)。

(注1 )「別段の定め」からは、法人税法第22条第 4 項の規定が除かれています。この趣旨は上記⑴①(注 1 )と同様です。

(注2 )「別段の定め」は、具体的には、法人税法第61条(短期売買商品の譲渡損益及び時価評価損益)、第61条の 2 (有価証券の譲渡益又は譲渡損の益金又は損金算入)、第62条から第62条の 5 まで(組織再編成による資産の譲渡)、第63条(リース譲渡に係る収益及び費用の帰属事業年度)及び第64条(工事の請負に係る収益及び費用の帰属事業年度)並びに所得税法等の一部を改正する法律(平成30年法律第 7号)附則第28条の規定によりなおその効力を有するものとされる同法第 2 条の規定による改正前の法人税法第63条(長期割賦販売等に係る収益及び費用の帰属事業年度)等が該当します。

この「価額」又は「通常得べき対価の額」は、一般的には第三者間で取引されたとした場合に通常付される価額のことをいいます。なお、資産の販売等に係る契約上の対価の額について、値引き、割増し、割戻しその他の事実(下記②の事実を除きます。)により変動する可能性がある部分の金額がある場合において、その可能性の見積りが客観的かつ合理的であるときは、その可能性を考慮した金額も「価額」又は「通常得べき対価の額」に該当すると考えられます。「価額」及び「通常得べき対価の額」は幅がある概念であることから、第三者間の取引であれば、変動対価を考慮しない価額、すなわち、契約上の対価の額も「価額」又は「通常得べき対価の額」に該当すると考えられます。

この規定により、資産の低廉譲渡又は無償 譲渡、役務の低廉提供又は無償提供のように、時価と異なる価額を対価の額とする取引が行 われた場合には、いかなる場合にも「価額」 又は「通常得べき対価の額」に修正して益金 の額を計算する必要があることとなります。 ただし、対価の額と「価額」又は「通常得べ き対価の額」との差額に相当する金額が、損 金算入されない金額(寄附金、交際費、繰延 資産等の資産の増加、負債の減少、利益又は 剰余金の分配等の額)に該当しない場合には、移転価格税制のようにその差額を損金不算入 とする規定がないため、その差額は損金の額 に算入されることとなり、結果として対価の 額を益金の額とした場合と結果が同様となり ます。このように結果が同様となる場合にま で益金の額を時価で計算する手続(同額の加 算・減算をする申告調整)を要することとす るものではありません。

② 貸倒れ又は買戻しの可能性がある場合

上記①の引渡しの時における価額又は通常得べき対価の額は、資産の販売等につき次に掲げる事実が生ずる可能性がある場合においても、その可能性がないものとした場合における価額とされました(法法22の 2 ⑤)。 イ その資産の販売等の対価の額に係る金銭債権の貸倒れ

ロ その資産の販売等(資産の販売又は譲渡に限ります。)に係る資産の買戻し

上記イ及びロの事実は、上記 2 ⑵で述べたとおり、「価額」又は「通常得べき対価の額」の要素ではないことから、「価額」又は「通常得べき対価の額」の算定上、上記イ及びロの事実を考慮しないことが留意的に定められたものです。なお、収益認識に関する会計基準においては、買戻しに関する取扱いとして、収益を認識するかどうかという観点からも規定が設けられています(収益認識に関する会計基準の適用指針69~74、104)が、この②は「価額」又は「通常得べき対価の額」の算定上考慮しない事実を定めた規定であることから、上記ロは返品権付きの販売が該当します。

③ 他の制度における整備

他の制度において「対価の額」とされている規定について、上記①と同様に次のとおり明確化されました。

イ 短期売買商品の譲渡損益

短期売買商品の譲渡利益額又は譲渡損失 額の計算上の収益の額に相当する金額は、 その短期売買商品の譲渡の時における有償 によるその短期売買商品の譲渡により通常 得べき対価の額とされました(法法61①一)。

(注) この改正の趣旨は、下記ロと同様です。

ロ 有価証券の譲渡損益

有価証券の譲渡利益額又は譲渡損失額の計算上の収益の額に相当する金額は、その有価証券の譲渡の時における有償によるその有価証券の譲渡により通常得べき対価の額とされました(法法61の 2 ①一)。

(注1) 上場有価証券の市場取引の場合には、取引価額は約定時点の時価(市場価格)となる一方、約定から引渡しまでの間に時価が変動します。しかし、市場取引は典型的な第三者間取引であり、約定時点の時価と異なる引渡し時点の時価で譲渡損益額を計算することとするのは不合理であると考えられます。したがって、約定時点の時価で譲渡損益を認識するように、上記のような規定とされたものです。また、有価証券の譲渡は株式の現物分配のように無償であることが正常な取引が比較的多く存在することから、「有償による」とされています。

(注2) 従前どおり、みなし配当の額は控除することとされています。

また、空売りをした有価証券の 1 単位当たりの譲渡対価の額を算出する場合における売付けの直前の帳簿価額に加算する金額は、売付けをした空売有価証券のその売付けにより通常得べき対価の額とされました(法令119の10①)。

ハ 完全支配関係がある法人の間の取引の損益完全支配関係がある法人の間の取引におい て繰り延べることとされている譲渡損益の計算上の譲渡利益額又は譲渡損失額は、それぞれその譲渡に係る収益の額が原価の額を超える場合におけるその超える部分の金額又はその譲渡に係る原価の額が収益の額を超える場合におけるその超える部分の金額とされました(法法61の13①)。

ニ 非適格合併による資産又は負債の譲渡損益非適格合併による資産又は負債の譲渡損益 の計算上の譲渡利益額又は譲渡損失額は、それぞれその合併の時の価額がその譲渡に係る原価の額を超える場合におけるその超える部分の金額又はその譲渡に係る原価の額がその合併の時の価額を超える場合におけるその超える部分の金額とされました(法法62②)。ホ 残余財産の全部の分配又は引渡しによる資産の譲渡損益残余財産の全部の分配又は引渡しにより被現物分配法人その他の者に移転する資産のその移転による譲渡に係る譲渡利益額又は譲渡損失額は、それぞれその残余財産の確定の時の価額がその譲渡に係る原価の額を超える場合におけるその超える部分の金額又はその譲渡に係る原価の額がその残余財産の確定の時の価額を超える場合におけるその超える部分の金額とされました(法法62の 5 ②)。

ヘ 特定資産に係る譲渡等損失額の損金不算入

特定資産の譲渡等損失額の損金不算入額の計算上の損失の額又は利益の額は、それぞれ

譲渡等の直前の帳簿価額がその譲渡等に係る収益の額を超える場合におけるその超える部分の金額又は譲渡に係る収益の額がその譲渡の直前の帳簿価額を超える場合におけるその超える部分の金額とされました(法令123の 8 ⑥⑩⑪、法令155の 5 三)。

ト 工事の請負に係る収益及び費用の帰属事業年度

工事進行基準の方法は、工事の請負に係る収益の額及びその工事原価の額にその事業年度終了の時におけるその工事に係る進行割合を乗じて計算した金額から、それぞれその事業年度前の各事業年度の収益の額とされた金額及び費用の額とされた金額を控除した金額をその事業年度の収益の額及び費用の額とする方法とされました(法令129③)。

⑶ 資本等取引との関係

無償による資産の譲渡に係る収益の額は、金銭以外の資産による利益又は剰余金の分配及び残余財産の分配又は引渡しその他これらに類する行為としての資産の譲渡に係る収益の額を含むものとすることが明確化されました(法法22の2 ⑥)。

利益又は剰余金の分配及び残余財産の分配又は引渡しは、資本等取引として課税の対象外とされています(法法22⑤)が、利益又は剰余金の分配及び残余財産の分配又は引渡しとしての金銭以外の資産の交付という行為には、資産の譲渡という面と資産の流出という面の二つの面があり、このうち資本等取引として課税の対象外とされるのは、後者の面、すなわち、資産が流出したことによる損失について損金の額に算入しないということであり、前者の面、すなわち譲渡損益を課税しないということではありません。このことは法人税法第62条の 5 第 3 項に譲渡損益を繰り延べる別段の定めがあることで逆説的に明確にされていますが、利益又は剰余金の分配等としての金銭以外の資産の交付についても収益の額が生ずることが原則であることを法令上明確にすべきとの指摘もあることから、今回、上記⑴及び⑵の改正を契機として明確化 されたものです。

(注)「その他これらに類する行為」は、例えば、法人税法第24条第 1 項第 6 号及び第 7 号に掲げる事由のような、株主等に対する持分権の消滅の対価としての現物資産の交付が想定されます。

⑷ 修正の経理

① 原則

内国法人が、資産の販売等に係る収益の額につき、一般に公正妥当と認められる会計処理の基準に従って、上記⑴①又は②の日の属する事業年度(以下「引渡し等事業年度」といいます。)後の事業年度の確定した決算において修正の経理をした場合において、その資産の販売等に係る収益の額につき上記⑴①又は②により引渡し等事業年度の所得の金額の計算上益金の額に算入された金額(以下「当初益金算入額」といいます。)にその修正の経理により増加した収益の額を加算し、又は当初益金算入額からその修正の経理により減少した収益の額を控除した金額がその資産の販売等に係る上記⑵①の「価額」又は「通常得べき対価の額」に相当するときは、その修正の経理により増加し、又は減少した収益の額に相当する金額は、その修正の経理をした事業年度の所得の金額の計算上、益金の額又は損金の額に算入することとされました

(法令18の 2 ①)。

すなわち、資産の販売等に係る収益の額につき引渡し等事業年度の収益の額として益金の額に算入された場合に、その後の事業年度において一般に公正妥当と認められる会計処理の基準に従って変動対価の見積もりの変更や当初益金算入額と異なる額で変動対価の額が確定したことを反映する収益の修正の経理を行った場合には、これをその修正の経理をした事業年度の所得の金額の計算に反映するという趣旨です。

(注1) 上記の適用があるのは、上記⑴①又は

②の適用があるものに限ります。したがって、別段の定めが適用される工事の請負による収益等には適用がありません。

(注2) 修正の経理は、上記⑵②イ又はロに掲

げる事実が生ずる可能性の変動に基づく修正の経理を除くこととされています。貸倒れ又は買戻しの可能性による変動対価は法人税の所得の金額の計算上は考慮しないこととされていることから、この変動対価の見積もりの変更についても同様に考慮しないということです。

(注3) 下記③と異なり、当初申告において上記⑴又は⑵①により益金の額に算入されていることを要件としていませんので、引渡し等事業年度の修正申告又は更正により資産の販売等に係る収益の額が益金の額に算入され、又は当初益金算入額が修正され、引渡し等事業年度後の事業年度において修正の経理をした場合にもこの①の適用があります。

(注4) 単なる収益の計上漏れの修正は、一般 に公正妥当と認められる会計処理の基準 に従った修正の経理には該当しないと考 えられます。裁判例でも、「単なる計上漏 れのように、本来の事業年度で計上すべ きであった損益を、後の事業年度において、前期損益修正として計算するような処理 を公正処理基準に該当するものとして認 めることはできないといわざるを得ない」

(東京地裁平成27年 9 月25日判決)などと述べられています。

② 申告調整をした場合

内国法人が資産の販売等を行った場合において、その資産の販売等に係る収益の額につき引渡し等事業年度後の事業年度の確定申告書にその資産の販売等に係る当初益金算入額を増加させ、又は減少させる金額の申告の記載があるときは、その増加させ、又は減少させる金額につきその事業年度の確定した決算において修正の経理をしたものとみなして、上記①を適用することとされました(法令18の 2 ②)。すなわち、当初申告による申告調整により上記①と同様の所得の金額の計算を可能とするものです。

③ 上記①及び②の適用がない場合

内国法人が資産の販売等に係る収益の額に つき引渡し等事業年度の確定した決算におい て収益として経理した場合で、かつ、その収 益として経理した金額が上記⑴により引渡し 等事業年度の所得の金額の計算上益金の額に 算入された場合において、その引渡し等事業 年度終了の日後に生じた事情によりその資産 の販売等に係る上記⑵①の「価額」又は「通 常得べき対価の額」(以下「収益基礎額」と いいます。)が変動したときは、その変動に より増加し、又は減少した収益基礎額は、そ の変動することが確定した事業年度の所得の 金額の計算上、益金の額又は損金の額に算入 することとされました(法令18の 2 ③)。た だし、その変動したことによりその収益の額 につき修正の経理をした場合において、その 修正の経理につき上記①の適用があるときは、本文の適用がないこととされています。

(注)「引渡し等事業年度の確定した決算におい

て収益として経理した場合」には、引渡し等事業年度の確定申告書に資産の販売等に係る収益の額の益金算入に関する申告の記載がある場合を含むことと、「収益として経理した金額」には、申告の記載がある場合のその記載した金額を含むことと、「修正の経理」には、上記②により修正の経理をしたものとみなされる場合における申告の記載を含むこととされています。

すなわち、資産の販売等に係る収益の額につき、引渡し等事業年度の翌事業年度以後の事業年度において変動対価の修正事由が生じた場合において、変動対価の額が確定していないときは、上記①又は②により変動対価の

修正の経理又は申告調整をしている場合は上記①又は②により変動対価の見積もりの変更額をその変更をした事業年度の益金の額又は損金の額に算入することとする一方、変動対価の修正の経理又は申告調整をしていない場合には、変動対価の額の確定時点までは変動対価の修正に係る更正をせず、変動対価の額の確定時点で変動額を所得の金額の計算に反映させるというものです。

なお、引渡し等事業年度において収益経理

又は申告調整をしていない場合には、引渡し等事業年度の益金の額を更正することになります。

⑸ 金銭債権の帳簿価額

内国法人が資産の販売等を行った場合において、その資産の販売等の対価として受け取ることとなる金額のうち上記⑵②イ又はロに掲げる事実が生ずる可能性があることにより売掛金その他の金銭債権に係る勘定の金額としていない金額(以下「金銭債権計上差額」といいます。)があるときは、その対価の額に係る金銭債権の帳簿価額は、この⑸を適用しないものとした場合における帳簿価額に金銭債権計上差額を加算した金額とすることとされました(法令18の 2

④)。

すなわち、資産の販売等に係る収益の額につ き、貸倒れ又は買戻しの可能性があることによ り収益認識に関する会計基準に従ってこれらの 可能性を考慮して計算した金額を契約上の対価 の額から控除して収益計上し、同額を金銭債権 の帳簿価額とした場合にも、税法上はこれらの 可能性を考慮せず益金の額を算定することから、その収益の反対勘定である金銭債権の帳簿価額 についても会計との間で不一致が生ずることと なります。そこで、会計上収益の額から控除し、金銭債権の帳簿価額を構成しないこととされた 金額について、税法上は金銭債権の帳簿価額を 構成することを明確にするものです。

また、内国法人が資産の販売等を行った場合

において、その資産の販売等の対価として受け取ることとなる金額のうち上記⑵②イに掲げる事実が生ずる可能性があることにより売掛金その他の金銭債権に係る勘定の金額としていない金額(以下「貸倒基因金銭債権計上差額」といいます。)があるときは、その貸倒基因金銭債権計上差額に相当する金額は、その内国法人が損金経理により貸倒引当金勘定に繰り入れた金額又はその内国法人が設けた期中個別貸倒引当金勘定若しくは期中一括貸倒引当金勘定の金額とみなして、貸倒引当金制度を適用することとされました(法令99)。

⑹ 公正処理基準と別段の定めとの関係の明確化上記⑴①(注 1 )で述べたように、資産の販 売等に係る収益の額を益金の額に算入する根拠規定としては、法人税法第22条と併せて同法第 22条の 2 の規定を適用するという構成と整理されました。また、売上原価及び償却費についても、法人税法第22条と併せて同法第29条、第31条又は第32条が適用されて損金の額に算入する根拠規定となるような規定ぶりとなっています。このように、法人税法第22条の規定と同法第22条の 2 以下の規定とが併さって益金の額又は損金の額の根拠規定となる場合には、法人税法第22条第 4 項の規定と同法第22条の 2 以下の規定とが抵触する場合があります。このような場合の優先関係について、今回、法人税法第22条の 2 の創設を契機として、同法第22条の 2 以下の規定が優先することが明確化されました。具体的には、法人税法第22条第 4 項の規定は、別段の定めがある場合には適用しないこととされました(法法22④)。

(注) 収益認識に関する会計基準による収益の認識のステップ 2 (収益の認識の単位)については、法人税法第22条の 2 において規定されていないため、同法第22条第 4 項の射程内となると考えられます。したがって、ある取引につき、法人税法第23条以下に定めがない場合には、その取引から益金算入すべき収益の

額が生ずることが同法第22条第 2 項で規定され、認識時期及び益金の額が同法第22条の 2で規定され、認識の単位が同法第22条第 4 項で規定されているという構造となります。

⑺ 返品調整引当金

制度が廃止されました(旧法法53、旧法令99~102、旧法規25の 7 、25の 8 )。

⑻ 長期割賦販売等に係る収益及び費用の帰属事業年度

対象となる資産の販売等がリース譲渡に限定されました(法法63、法令124~128、旧法令 127)。これにより、リース譲渡を除き、原則として、長期割賦販売等に該当する資産の販売等をした場合は、上記⑴及び⑵①により、その資産の販売等に係る目的物の引渡し又は役務の提供の日の属する事業年度において、その資産の販売等に係る収益の額及び費用の額を益金の額及び損金の額に算入することとなります。

1 適用関係及び経過措置

⑴ 上記 3 ⑴から⑹までの改正は、法人の平成30 年 4 月 1 日以後に終了する事業年度の所得に対 する法人税について適用し、法人の同日前に終 了した事業年度の所得に対する法人税について は、従前どおりとされています(改正法附則19、改正法令附則 2 )。連結納税制度の場合についても同様です(改正法附則19、改正法令附則 2 )。

⑵ 上記 3 ⑺の改正は、法人の平成30年 4 月 1 日前に終了した事業年度の所得に対する法人税については、従前どおりとされています(改正法附則19)。連結納税制度の場合についても同様です(改正法附則19)。

ただし、激変緩和の観点から、次の①の経過措置法人の次の②の経過措置事業年度の所得の金額の計算については、次のとおり経過措置が講じられています(改正法附則25、改正法令附則 9 、改正法規附則 2 )。連結納税制度の場合についても同様です(改正法附則32、改正法令附則18、改正法規附則 5 )。

① 経過措置法人

改正法の施行の際現に対象事業を営む法人(改正法の施行の際現に営まれている対象事業につき平成30年 4 月 1 日以後に移転を受ける法人を含みます。)が、経過措置の対象となる法人とされています(改正法附則25①)。

② 経過措置事業年度

経過措置法人の平成30年 4 月 1 日以後に終了する事業年度(平成42年 3 月31日以前に開始する事業年度に限ります。)が、経過措置の対象となる事業年度とされています(改正法附則25①)。

③ 経過措置の内容及び繰入限度額 経過措置法人の経過措置事業年度において は、改正前の規定を従前どおり適用できるこ ととされています(改正法附則25①)。この 場合における返品調整引当金の繰入限度額は、平成30年 4 月 1 日から平成33年 3 月31日まで の間に開始する事業年度については改正前の 規定による繰入限度額とされていますが、次 の事業年度については、改正前の規定による 繰入限度額に対し、それぞれ次の割合を乗じ て計算した金額とされています(改正法附則 25①)。

・ 平成33年4 月1 日から平成34年3 月31日

までの間に開始する事業年度…… 9 /10

・ 平成34年4 月1 日から平成35年3 月31日

までの間に開始する事業年度…… 8 /10

・ 平成35年4 月1 日から平成36年3 月31日

までの間に開始する事業年度…… 7 /10

・ 平成36年4 月1 日から平成37年3 月31日

までの間に開始する事業年度…… 6 /10

・ 平成37年4 月1 日から平成38年3 月31日

までの間に開始する事業年度…… 5 /10

・ 平成38年4 月1 日から平成39年3 月31日

までの間に開始する事業年度…… 4 /10

・ 平成39年4 月1 日から平成40年3 月31日

までの間に開始する事業年度…… 3 /10

・ 平成40年4 月1 日から平成41年3 月31日

までの間に開始する事業年度…… 2 /10

・ 平成41年4 月1 日から平成42年3 月31日

までの間に開始する事業年度…… 1 /10

なお、この経過措置の適用により法人の平

成42年 4 月 1 日以後最初に開始する事業年度の前事業年度の所得の金額の計算上損金の額に算入された返品調整引当金勘定の金額は、その最初に開始する事業年度において益金の額に算入することとされています(改正法附則25②)。また、適格合併等(適格合併、適格分割又は適格現物出資をいいます。以下同じです。)に係る合併法人等(合併法人、分割承継法人又は被現物出資法人をいいます。以下同じです。)の平成42年 4 月 1 日以後に開始する事業年度においてその合併法人等がその適格合併等により引継ぎを受けたこの経過措置の適用に係る返品調整引当金勘定の金額又は期中返品調整引当金勘定の金額は、その事業年度において益金の額に算入することとされています(改正法附則25③)。

(注) 平成30年 4 月 1 日前に対象事業を営んで

いた法人で同日の属する事業年度の同日前の期間に対象事業を廃止したことにより経過措置法人に該当しない法人の同日の属する事業年度の前事業年度の所得の金額の計算上損金の額に算入された返品調整引当金勘定の金額は、同日の属する事業年度において益金の額に算入することとされています(改正法附則25④)。また、平成30年 4 月

1 日の属する事業年度の同日前の期間内に対象事業の移転を受けるとともに返品調整引当金勘定の金額又は期中返品調整引当金勘定の金額の引継ぎを受けた法人で同日までに対象事業を廃止したことにより経過措置法人に該当しない法人のその引継ぎを受けた返品調整引当金勘定の金額又は期中返品調整引当金勘定の金額は、同日の属する事業年度において益金の額に算入することとされています(改正法附則25④、改正法令附則 9 ④)。

④ 収益認識に関する会計基準に基づく会計処理への対応

法人が、経過措置事業年度において対象事業に係る棚卸資産の販売を行った場合において、その経過措置事業年度において返金負債勘定を設けているときは、その返金負債勘定の金額から返品資産勘定の金額を控除した金額に相当する金額は、その法人がその経過措置事業年度において損金経理により返品調整引当金勘定に繰り入れた金額又はその法人が設けた期中返品調整引当金勘定の金額とみなして、この経過措置を適用することとされています(改正法令附則 9 ③)。

上記 2 ⑷で述べたとおり、収益認識に関す

る会計基準の導入により、同会計基準を適用した法人は買戻し特約が付された取引について買戻しによる返金の見込み額を収益の額から控除することとされ、返品調整引当金繰入額を損金経理することができなくなります。この場合、その法人は同会計基準の適用により、その返品されると見込まれる商品又は製品については、その商品又は製品について受け取った又は受け取る額で返金負債を認識し

(返金負債勘定)、返金負債の決済時に顧客か

ら商品又は製品を回収する権利について資産を認識する(返品資産勘定)こととなります

(収益認識に関する会計基準の適用指針85)。 上記の取扱いは、この収益認識に関する会計 基準に基づく会計処理に対応したもので、こ れにより同会計基準を適用した法人(会計上、返品調整引当金繰入額を損金経理できない法 人)についても、他の要件を満たす限りは、 この経過措置の適用を受けることができるこ とになります。

⑶ 上記 3 ⑻の改正は、法人の平成30年 4 月 1 日

以後に終了する事業年度の所得に対する法人税について適用し、法人の同日前に終了した事業年度の所得に対する法人税については、従前どおりとされています(改正法附則19)。連結納税制度の場合についても同様です(改正法附則19)。

ただし、激変緩和の観点から、次の①の対象 法人の次の②の経過措置事業年度の所得の金額 の計算については、次のとおり経過措置が講じ られています(改正法附則28、改正法令附則13、改正法規附則 3 )。連結納税制度の場合につい ても同様です(改正法附則33、改正法令附則19、改正法規附則 6 )。

① 対象法人

平成30年 4 月 1 日前に長期割賦販売等に該 当する資産の販売等(リース譲渡を除きます。以下「特定資産の販売等」といいます。)を 行った法人(同日前に行われた長期割賦販売 等に該当する特定資産の販売等に係る契約の 移転を受けた法人を含みます。)が経過措置 の対象となる法人とされています(改正法附 則28①)。

(注) 法人が平成30年 4 月 1 日前に長期割賦販売等に該当する特定資産の販売等に係る契約をし、かつ、同日以後にその特定資産の販売等に係る目的物又は役務の引渡し又は提供をした場合には、その法人が対象法人に該当するかどうかの判定においては、その特定資産の販売等は、同日前に行われたものとすることとされています(改正法令附則13③)。

すなわち、平成30年 4 月 1 日前に 1 度でも

長期割賦販売等に該当する特定資産の販売等 を行っていれば、その資産の販売等につき延 払基準の適用を受けたかどうかにかかわらず、その法人が経過措置の対象となります。また、同日前に行われた長期割賦販売等に該当する 特定資産の販売等に係る契約の移転を受けた 場合には、その契約につき移転した法人又は 移転を受けた法人で延払基準の適用を受ける 又は受けたかどうかにかかわらず、その移転 を受けた法人が経過措置の対象となります。

② 経過措置事業年度

対象法人の平成30年 4 月 1 日以後に終了する事業年度(平成35年 3 月31日以前に開始する事業年度に限ります。)が経過措置の対象となる事業年度とされています(改正法附則 28①)。

③ 経過措置の内容

対象法人の経過措置事業年度においては、改正前の規定を従前どおり適用できることとされています。(改正法附則28①、改正法令附則13①)。

上記①のとおり法人単位で経過措置の対象 の有無を判定することとされていることから、対象法人に該当すれば、平成30年 4 月 1 日前 に行った長期割賦販売等に該当する特定資産 の販売等だけでなく、同日以後に行った長期 割賦販売等に該当する特定資産の販売等につ いても、経過措置の対象となります。なお、 この経過措置についても、延払基準の方法に よる経理が要件となることから、収益認識に 関する会計基準を適用した事業年度以後の事 業年度については、この③の経過措置は適用 されないことになります。

④ 経過措置事業年度中に延払基準の方法により経理しなかった場合等の処理長期割賦販売等に該当する特定資産の販売等に係る収益の額及び費用の額について、次の場合に該当する場合には、次のとおり残額を一括で益金の額及び損金の額に算入することとされています(改正法附則28②)。

イ その特定資産の販売等に係る収益の額及び費用の額につき経過措置事業年度の確定した決算において延払基準の方法により経理しなかった場合

未計上収益額及び未計上費用額を、その経理しなかった決算に係る事業年度の所得の金額の計算上、益金の額及び損金の額に算入することとされています。

ロ その特定資産の販売等に係る収益の額及び費用の額のうち、平成35年 3 月31日以前に開始した各事業年度の所得の金額又は同日以前に開始した各連結事業年度の連結所得の金額の計算上益金の額及び損金の額に算入されなかったものがある場合未計上収益額及び未計上費用額を、同日後最初に開始する事業年度の所得の金額の計算上、益金の額及び損金の額に算入することとされています。

(注)「未計上収益額」及び「未計上費用額」とは、その長期割賦販売等に該当する特定資産の販売等に係る収益の額及び費用の額から、上記イの経理しなかった事業年度又は上記ロの平成35年 3 月31日後最初に開始する事業年度(以下「基準事業年度」といいます。)開始の日前に開始した各事業年度の所得の金額又は同日前に開始した各連結事業年度の連結所得の金額の計算上益金の額及び損金の額に算入されるものを除いたものをいいます。

すなわち、平成35年 3 月31日以前に開始した事業年度までのいずれかの事業年度において延払基準による経理をやめた場合にはその事業年度で上記イの適用があることになり、平成35年 3 月31日以前に開始した事業年度までの事業年度において延払基準による経理をやめなかった場合には同日後最初に開始する事業年度において上記ロの適用があることになります。収益認識に関する会計基準を適用しなければならない法人は、平成33年 4 月 1日以後に開始する事業年度から強制適用とされていることから、任意適用をした場合にはその任意適用の開始事業年度において上記イが適用され、任意適用をしなかった場合には強制適用事業年度である同日以後最初に開始する事業年度において上記イが適用されることになります。収益認識に関する会計基準を適用する必要がない法人は、平成35年 3 月31日までに開始する事業年度のうちいずれかの事業年度で延払基準による経理をやめた場合にはそのやめた事業年度において上記イが適用され、平成35年 3 月31日までに開始する事業年度において延払基準による経理をやめなかった場合には同日後最初に開始する事業年度において上記ロが適用されることになります。

⑤ 未計上収益額及び未計上費用額の10年均等取崩し

対象法人の長期割賦販売等に該当する特定 資産の販売等に係る収益の額及び費用の額が 上記④イ又はロの場合に該当する場合におい て、その特定資産の販売等に係る未計上収益 額がその特定資産の販売等に係る未計上費用 額を超えるときは、上記④は適用せず、その 未計上収益額及び未計上費用額を120で除し、これにその事業年度の月数を乗じて計算した 金額(以下「10年均等取崩額」といいます。) を、基準事業年度以後の各事業年度の所得の 金額の計算上、益金の額及び損金の額に算入 することとされています(改正法附則28③)。

ただし、次の事業年度にあっては、その未計上収益額及び未計上費用額からその未計上収益額及び未計上費用額のうちその事業年度前の各事業年度の所得の金額又はその事業年度前の各連結事業年度の連結所得の金額の計算上益金の額及び損金の額に算入された金額を控除した金額(以下「未計上残額」といいます。)を、その事業年度の所得の金額の計算上、益金の額及び損金の額に算入することとされています(改正法附則28③、改正法令附則13⑩⑪)。

イ 解散若しくは事業の全部の廃止若しくは譲渡の日の属する事業年度、清算中の事業年度又は被合併法人の合併(適格合併を除きます。)の日の前日の属する事業年度

ロ 特定普通法人等が公益法人等に該当することとなる場合におけるその該当することとなる日の前日の属する事業年度

ハ 10年均等取崩額が未計上残額を超える事業年度

ニ 外国法人の国内事業終了年度(恒久的施設を有する外国法人が恒久的施設を有しないこととなった場合におけるその有しないこととなった日の属する事業年度をいい、その外国法人を被合併法人、分割法人又は現物出資法人とする適格合併、適格分割又は適格現物出資により恒久的施設を有しないこととなった日の属する事業年度を除きます。以下同じです。)

なお、この⑤の適用を受けるためには、基準事業年度の確定申告書にこの⑤の適用により益金の額及び損金の額に算入される金額の申告の記載をすることが必要とされています(下記(参考)参照)(改正法附則28④)。すなわち、未計上収益額が未計上費用額を超える場合に、上記④により基準事業年度に一括で益金の額及び損金の額に算入するかこの⑤により基準事業年度以後10年均等で益金の額及び損金の額に算入するかは、法人が選択できることになります。

(注1) 上記イの事業の譲渡は、適格分割又は適格現物出資による分割承継法人又は被現物出資法人への譲渡で、その適格分割又は適格現物出資につき下記⑥ロイの適用を受けるものを除くこととされています(改正法附則28③、改正法令附則13④)。

(注2) 上記ニの適格分割又は適格現物出資は、その外国法人が下記⑥ロイの適用を受ける場合におけるその適格分割又は適格現物出資に限ることとされています。(改正法令附則13⑩)。

(注3) 外国法人の国内事業終了年度が基準事業年度である場合には、その国内事業終 了年度においては、この⑤は適用しない こととされています(改正法令附則13⑩)。したがって、上記④により未計上収益額 及び未計上費用額の一括計上をすること になります。一方、外国法人の国内事業 終了年度が基準事業年度後の事業年度で ある場合には、上記ニにより10年均等取 崩額の未計上残額を一括取崩しすること になります。

(注4) 上記の月数は、暦に従って計算し、 1月に満たない端数を生じたときは、これを切り捨てることとされています(改正法附則28⑥)。

(注5) 確定申告書とは、法人税法第 2 条第31号に規定する確定申告書をいい、基準事業年度の法人税法第 2 条第30号に規定する中間申告書で同法第72条第 1 項各号又

は第144条の 4 第 1 項各号若しくは第 2 項各号に掲げる事項を記載したものを提出する場合には、その中間申告書をいいます(改正法附則28④)。

(注6) 税務署長は、上記の申告の記載がない確定申告書の提出があった場合においても、その記載がなかったことについてやむを得ない事情があると認めるときは、この⑤を適用することができることとされています(改正法附則28⑤)。

(注7) 残存賦払期間にかかわらず、均等取崩し期間は10年となります。

〔以下、省略〕

有料部分

以下、本記事では、改正時に立案担当者が作成した資料を紹介しています。

- Q平成30年度税制改正で法人税法22条の2が新設された背景は何ですか?

- A

民間の「収益認識に関する会計基準」が公表されたことを受け、法人税でも収益の帰属時期と計上額について明確なルールを設けるため、法人税法22条の2が新設されました。これにより、約50年ぶりに法人税の収益計上に関する具体的な規定が整備されました。

- Q収益計上時期・収益計上額の改正は中小企業にも影響しますか?

- A

はい、影響します。法人税法の改正規定は会計基準を適用しない中小企業にも等しく適用されます。また、返品調整引当金の廃止や長期割賦販売等の延払基準の撤廃など、中小企業の実務に直結する変更も含まれています。

- Q返品調整引当金の廃止とはどのような改正ですか?

- A

収益認識会計基準の公表に伴い、従来の返品調整引当金制度が廃止されました。これまで一定の業種で認められていた返品見込み額の損金算入が認められなくなり、経過措置を設けたうえで廃止されています。

- Qこの記事ではどのような資料を確認できますか?

- A

財務省「平成30年度税制改正の解説」に掲載された収益認識会計基準対応・収益計上時期・収益計上額の改正に関する立案担当者の詳細な解説資料を掲載しています。制度の背景・改正の趣旨・具体的な制度内容を条文ベースで確認できます。