📌 この記事でわかること

- 国税庁「令和5事務年度 所得税及び消費税調査等の状況」掲載の税務調査事例:スマートフォンアプリでのライブ配信収入を申告しなかった者に対して課税した事案の概要

- 無予告での調査着手・スマートフォン確認・支払調書メール把握など、電子商取引専門調査チームによる証拠収集の流れ

- 課税結果:所得税4年分の申告漏れ所得約1億1900万円・追徴約1200万円、消費税2年分の追徴約900万円

国税庁の「令和5事務年度 所得税及び消費税調査等の状況」の記者レク資料から、ライブ配信により多額の利益を得ていたにもかかわらず、所得税が無申告であった者に対して課税した事例を紹介します。

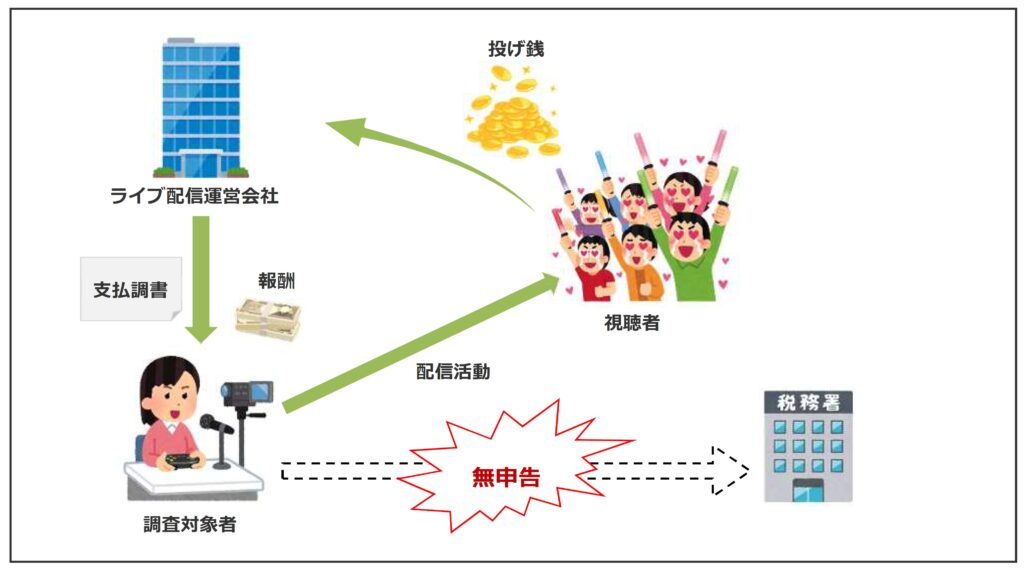

事案の概要

調査対象者は、部内資料等から、ライブ配信による収⼊を得ていると想定されたものの、所得税の申告がなかったことから調査選定した。

無予告により調査着⼿し、事業概況を聴取したところ、スマートフォンアプリにより配信業を⾏っている旨の回答があったことから、直ちに調査対象者のスマートフォンを確認した結果、毎⽉、ライブ配信運営会社から報酬⾦額の通知を受けていたことを把握した。併せて、確定申告期前に、ライブ配信運営会社から年間の収⼊⾦額が記載された⽀払調書が添付されたメールを受信していたことを把握した。

把握した事実に基づき、調査対象者を追及したところ、ライブ配信により得た収⼊について、多忙により確定申告を⾏っていなかったことを認めたため、調査額に基づく期限後申告書の提出を⾏った。

【所得税(4年分)︓申告漏れ所得⾦額 約1億1千9百万円 追徴税額(加算税込み)約1千2百万円】

【消費税(2年分)︓追徴税額(加算税込み)約9百万円】

国税庁の電⼦商取引専門調査チームは、インターネットを利用した電子商取引などの資料情報を積極的に収集しており、こうした情報を分析・活⽤して調査に取り組んでいます。