国税庁の「令和5事務年度 所得税及び消費税調査等の状況」の記者レク資料から、実在しない外国法人に対する輸出販売を装うことで、架空の免税売上げ及び課税仕⼊れを計上した消費税不正還付を把握した事例を紹介します。

事案の概要

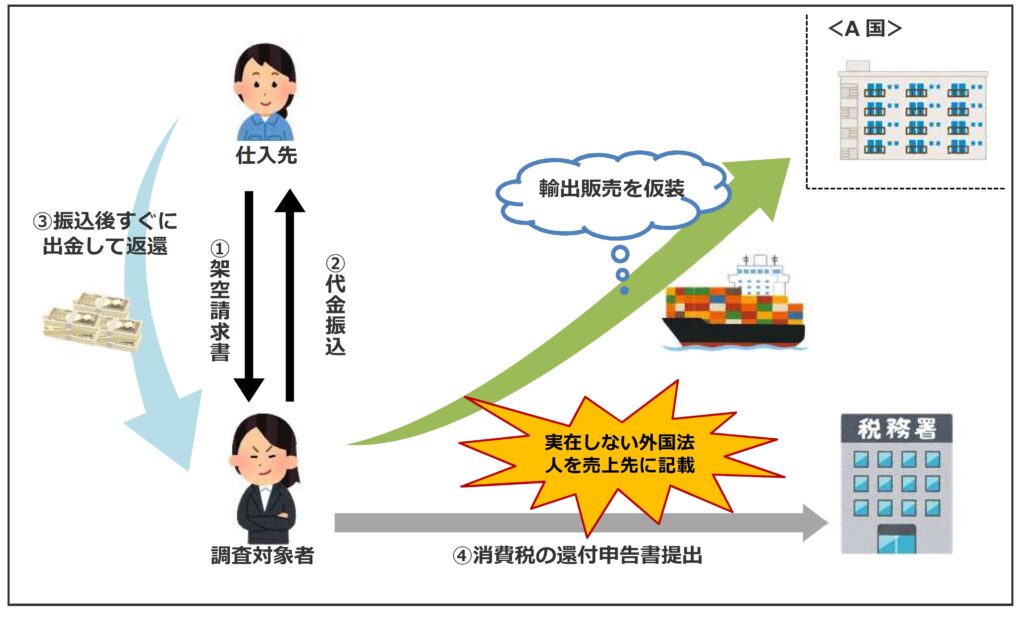

調査対象者は、化粧品等の輸出販売業者として、輸出販売に係る免税売上げ及び課税仕⼊れがある旨を記載した消費税の還付申告書を提出していたが、国外送⾦等調書から免税売上⾦額に⾒合う国外からの送⾦事実が確認できなかったこと、また、申告事績等の分析から資⾦出所や在庫管理状況等の事業実態を解明する必要があることから調査選定した。

調査着⼿したところ、調査対象者が⾏う輸出販売の売上先である外国法人は、商業登記及び会社登記等該当するものがなく、実在しない法人である事実を把握したが、調査対象者は曖昧な回答に終始した。

そのため、調査対象者の仕⼊先に対する反面調査を実施したところ、調査対象者からの依頼により、輸出販売に係る免税売上げに対する課税仕⼊れがあるかのように装うため、架空の仕⼊請求書を作成し、調査対象者から報酬を得ていたことを認めた。

把握した事実から、消費税の免税売上げ及び課税仕⼊れは架空取引であると認定し、課税処理を⾏った。

【消費税(2年分)︓追徴税額(加算税込み)約2千6百万円 重加算税有】

国税庁では、保有する資料情報等に基づき厳格な審査を⾏い、申告内容に疑義がある場合には、還付を保留し、実地調査等を⾏うなどして還付原因等の解明・確認を実施しています。

関連記事