📌 この記事でわかること

- 国税庁「令和5事務年度 所得税及び消費税調査等の状況」掲載の税務調査事例:法定調書の提出基準以下に売却額を調整して金地金の譲渡所得の申告を意図的に逃れようとした事案の概要

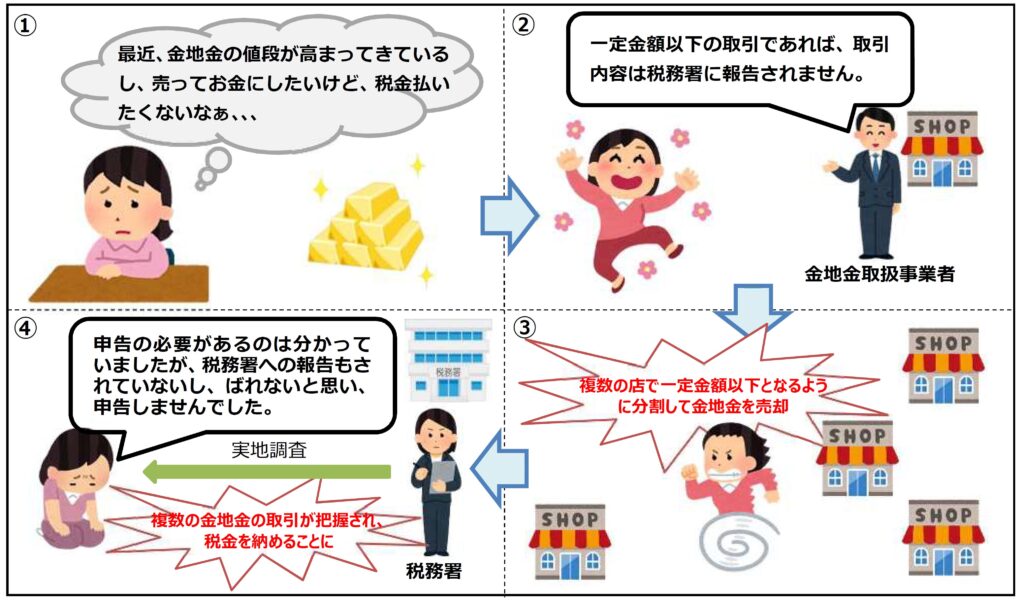

- 金地金取扱事業者から「法定調書提出基準以下なら税務署に通知されない」と聞き売却量を調整した行為が重加算税の対象となった経緯

- 課税結果:所得税5年分で申告漏れ所得約1億2000万円・追徴税額(加算税込み)約2800万円・重加算税あり

国税庁の「令和5事務年度 所得税及び消費税調査等の状況」の記者レク資料から、法定調書の提出基準以下の⾦額となるように⾦地⾦の譲渡を分割して⾏うことにより、意図的に所得税を免れようとした事例を紹介します。

事案の概要

部内資料より、調査対象者が⾦地⾦の取引を⾏っていることを把握したが、当該取引があった年分に譲渡所得の申告がなかったことから、事実関係を解明するため調査選定した。調査に着⼿後、調査対象者の銀⾏⼝座に複数の⾦地⾦取扱事業者から⾦地⾦の売却代⾦が⼊⾦されていることを把握した。

調査対象者に説明を求めたところ、⾦地⾦を売却する際に、⾦地⾦取扱事業者から「法定調書の提出基準以下の売却額であれば、税務署へ通知されない」旨を聞き、税負担を免れるために意図的に売却量を調整して売却し、当該譲渡所得を申告しなかった事実を認めた。

【所得税(5年分)︓申告漏れ所得⾦額 約1億2千万円 追徴税額(加算税込み)約2千8百万円 重加算税有】

国税庁では、あらゆる機会を通じて収集した資料情報を調査に活用し、不正に税⾦を逃れようとする納税者に対しては、深度ある調査を実施し適正・公平な課税の実現に努めています。