📌 この記事でわかること

- 国税庁「令和5事務年度 所得税及び消費税調査等の状況」の記者レク資料に掲載された税務調査事例:国外送金等調書を活用して海外FX業者等の紹介サイト運営によるアフィリエイト収入を把握した事案の概要

- 調査対象者が国外からの受金履歴を追及され、プログラマー収入のみを申告しアフィリエイト収入を除外していたことが発覚した経緯

- 課税結果:所得税6年分で申告漏れ所得約7700万円・追徴税額(加算税込み)約2500万円・重加算税あり

国税庁の「令和5事務年度 所得税及び消費税調査等の状況」の記者レク資料から、国外送⾦等調書を活⽤し、海外FX業者等の紹介サイト運営によるアフィリエイト収⼊に対して課税した事例を紹介します。

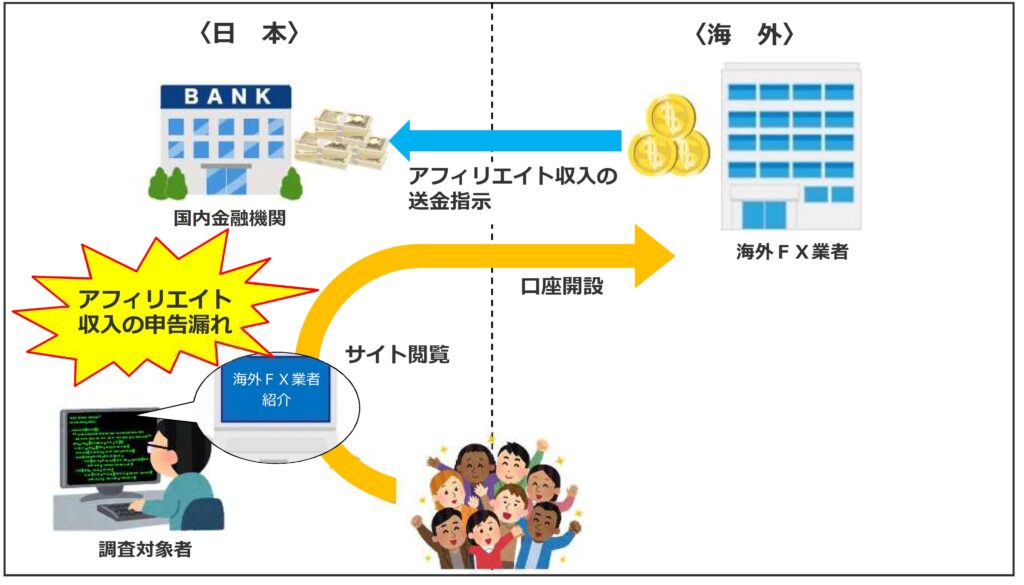

事案の概要

調査対象者は、ホームページ作成の業務委託を請け負うプログラマーであり、国外送⾦等調書及び申告事績を検討したところ、海外FX事業者から調査対象者の国内⾦融機関⼝座に送⾦されている事実を把握したが、対応する所得の申告がなかったことから調査着⼿した。

提示を受けた国内⾦融機関⼝座の預⾦通帳を精査した結果、定期的に国外からの受⾦履歴が確認できたため、内容を追及したところ、海外FX業者の紹介等を⾏うサイトを開設し、アフィリエイト収⼊を得ていることを把握した。

さらに申告の有無について追及したところ、海外での収⼊も申告義務があることを認識していたにもかかわらず、申告書の作成に当たり、プログラマーの事業に係る収⼊及び必要経費のみを会計ソフトに⼊⼒することで、アフィリエイト収⼊を申告から除外していたことを認めた。

【所得税(6年分)︓申告漏れ所得⾦額 約7千7百万円 追徴税額(加算税込み)約2千5百万円 重加算税有】

国税庁では、国外送⾦等調書などのさまざまな情報を活用し、海外取引・海外資産関連収⼊の的確な把握及び積極的な調査に取り組んでいます。