国税庁の「令和5事務年度 所得税及び消費税調査等の状況」の記者レク資料から、有料記事コンテンツの配信料収⼊があるにもかかわらず、住⺠税申告書の所得⾦額を0円で記載して申告した上、所得税が無申告であった者に対して課税した事例を紹介します。

事案の概要

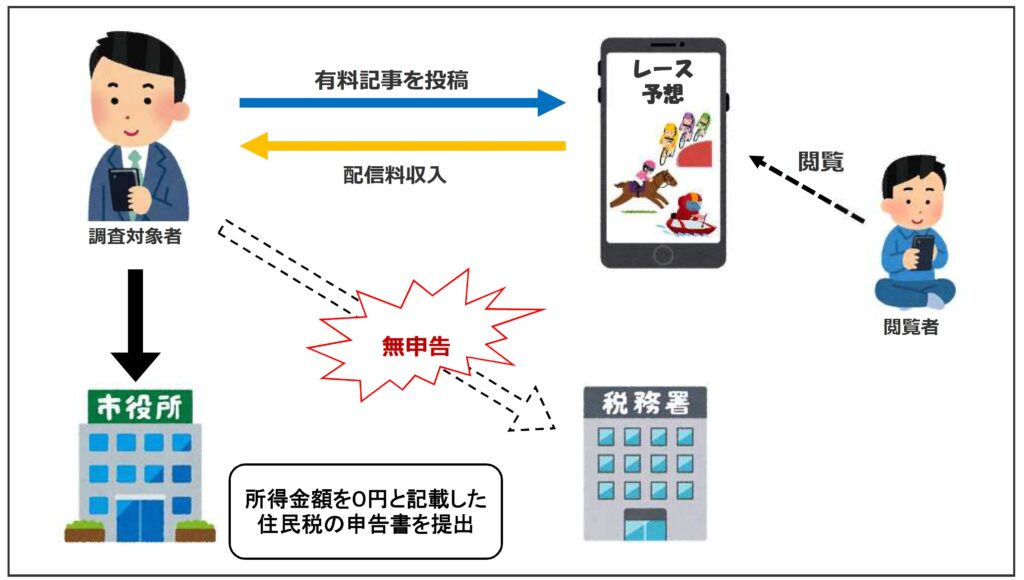

調査対象者は、部内資料等の情報から、配信料収⼊があることが想定されたものの、所得税の申告がなかったことから、調査選定した。

調査着⼿し、調査対象者の事業概況を聴取したところ、ギャンブルが趣味であったことから、公営競技関連の記事を配信している旨の申述があったため、直ちにスマートフォンのデータを確認した結果、公営競技の順位予想に係る有料記事をメディアプラットフォームに掲載し、閲覧した視聴者から、メディアプラットフォームの提供会社を通じて、配信料を受け取っていることを把握した。

併せて、申告の有無について追及したところ、配信料収⼊の申告義務は認識していたが、申告しなければ税務署には分からないと考え、所得⾦額を0円とする住⺠税申告のみ⾏っていたことを認めた。

【所得税(3年分)︓申告漏れ所得⾦額 約5千3百万円 追徴税額(加算税込み)約2千万円 重加算税有】

国税庁では、電子商取引専⾨調査チームによるインターネットを利用した電子商取引など、あらゆる機会を通じて様々な資料情報等を積極的に収集・分析し、所得税等が無申告となっている者やインターネット取引を⾏う者についても調査を⾏っています。