査察制度は、悪質な脱税者に対して刑事責任を追及し、その一罰百戒の効果を通じて、適正・公平な課税の実現と申告納税制度の維持に資することを目的としています。 国税査察官(いわゆるマルサ)は、経済取引の広域化、デジタル化、国際化等による脱税の手段・方法の複雑・巧妙化など、経済社会情勢の変化に的確に対応し、悪質な脱税者に対して厳正な調査を実施しています(国税庁「令和5年度 査察の概要」)。

以下、査察部門に配属された国税査察官に対して実施されている研修資料のご紹介です。

記事の要約

本記事では、国税犯則調査手続の法的背景や運用実務について、国税庁「令和6年度短期研修 査察(新任)教材」の内容を概説します。

国税犯則調査手続の意義と概要

国税通則法第11章(旧国税犯則取締法)では、国税に関する犯則事件の調査・処分手続が規定されています。通常の刑事訴訟とは異なり、租税犯の証拠収集には特別な経験と知識が求められるため、独自の手続が設けられています。平成30年の法改正で、国税犯則取締法は廃止され、犯則調査手続が国税通則法に統合されました。

国税犯則調査手続の沿革

明治時代の太政官布告に始まり、昭和22年には日本国憲法施行に伴い裁判官の許可状が必要とされ、昭和23年に査察制度が創設されました。平成29年には、電磁的記録の証拠収集手続の導入など、大幅な改正が行われました。

犯則調査の対象と課税調査との違い

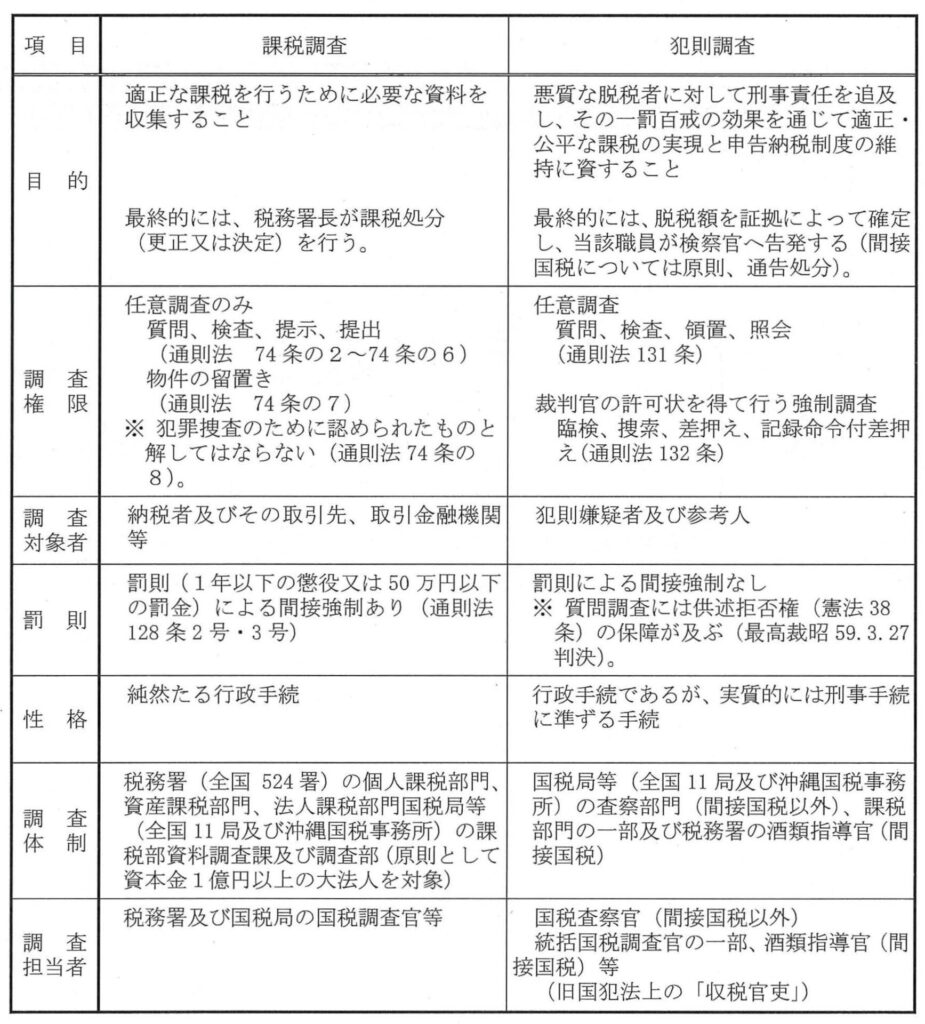

犯則調査は、租税法に基づく罰則の適用対象となる行為を調査し、検察官への告発を目的とする刑事手続に準じた調査です。一方、課税調査は税の適正な賦課・徴収を目的とした行政手続であり、強制力が異なります。

犯則調査手続の構成

- 任意調査(質問・検査・領置・照会)

- 強制調査(臨検・捜索・差押え・記録命令付差押え)

- 強制調査には裁判官の許可状が必要

- 証拠の散逸防止や捜索時の夜間執行に関する規制あり

- 電磁的記録の証拠収集

- 記録命令付差押え、サーバ保管データの差押え、通信履歴の保全要請など

国際的な調査協力

租税条約や国際捜査共助、OECDの租税・金融犯罪調査アカデミーを活用し、国外の証拠収集や外国FIUとの情報交換を行っています。

犯則事件の処分(告発)

間接国税以外の国税に関する犯則事件について、調査で犯則があると認められた場合、検察官へ告発が義務付けられています。また、犯則調査による証拠は、課税処分にも活用可能です

以下、国税庁「令和6年度短期研修 査察(新任)教材」の抜粋です。【不開示】は情報公開により入手した資料の黒塗り部分です。

国税犯則調査手続の意義と趣旨

国税通則法(以下、「通則法」という。)第11章( 旧国税犯則取締法)は、国税(関税及びとん税を除く)に関する犯則事件について、その調査及び処分に関する手続を定めている。

およそ犯罪については、特別の定めがない限り、刑事訴訟法(以下、「刑訴法」という。)の規定に従って、捜査機関による捜査と裁判所による審理裁判が行われるのが一般である。しかし、租税犯については、その証拠収集にも、また証拠に対する価値判断にも、その方面の特別の経験と知識とを必要とすることから、刑訴法による通常の刑事訴訟手続とは異なった調査及び処分の手続が認められている。

なお、平成30年4月1日の改正通則法の施行以前、国税の犯則調査手続は、国税犯則取締法(以下、「国犯法」という。)に規定されていた。

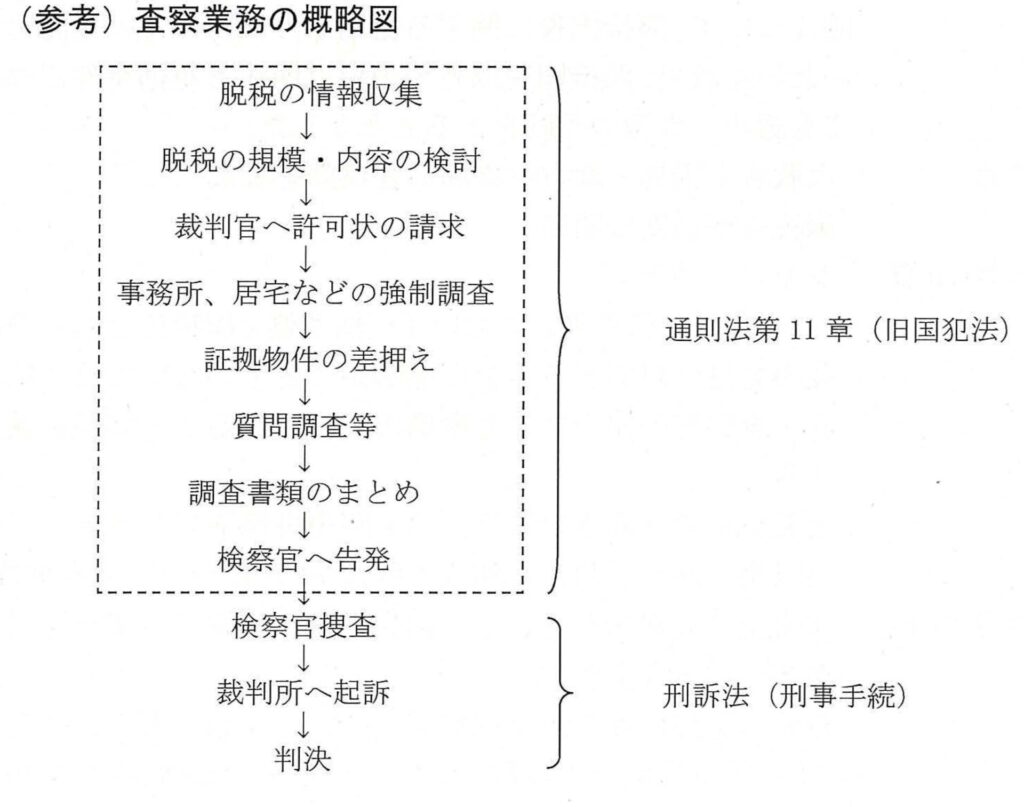

(参考)査察業務の概略図

国税犯則調査手続( 旧国犯法) の沿革

明治16年12月20日 太政官布告第43号

明治23年9月22日 旧間接国税犯則者処分法(法律86号、明24. 1. 1施行)

明治33年3月17日 間接国税犯則者処分法(法律67号、全面改正、明33.4.6施行)

明治33年4月6日 旧間接国税犯則者処分法廃止

昭和22年3月31日一部改正(法律29号) 日本国憲法施行に伴う改正に伴い、強制調査には裁判官の許可状が必要とされた。

昭和22年4月1日 申告納税制度の開始

昭和23年7月7日一部改正(法律107号)

法律名を「国税犯則取締法」に改める。収税官吏の調査権限について、間接国税に関する犯則事件についてのみ認めていたのを改め、間接国税以外の国税に関する犯則事件についても認め、告発の手続をとることとした。

昭和23年7月 大蔵省主税局・地方財務局に査察部を設置 国税査察制度の開始

昭和24年9月15日シャウプ勧告 「日本税制報告書」において、検察側・国税側とも査察制度の発足に対応する十分な態勢ができていないため、検察官・査察官の協力による研鑽が必要であること等が指摘された。

昭和26年1月 上記シャウプ勧告を受け、第1回中央協議会を開催。

(以来、回を重ね、令和5年度に74回目の協儀会を開催)

平成29年3月31日 国税犯則取締法を廃止し、国税通則法へ編入(法律4号、平30.4. 1施行)

電磁的記録に係る証拠収集手続の導入、強制調査の夜間執行及び管轄区域外の職務執行などの規定の整備、法令の現代語化等の整備を行うとともに、国税犯則取締法を廃止し、犯則調査手続に関する規定が国税通則法へ編入された

犯則調査の対象

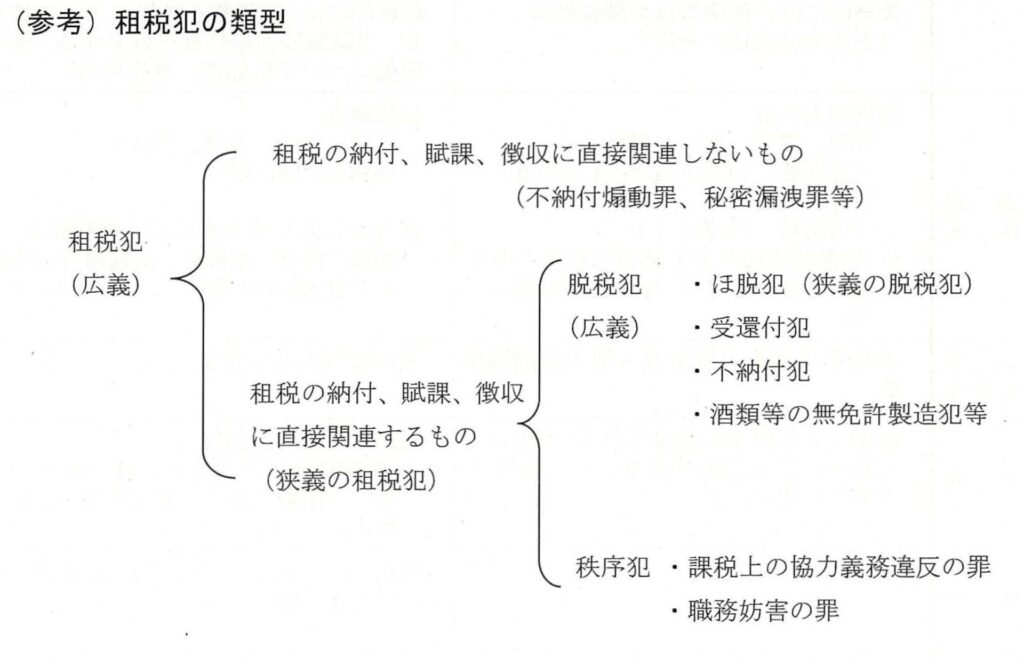

通則法第11章に基づく調査及び処分の対象となる国税に関する犯則事件は、すべての各税法の罰則によって処罰対象とされる行為、すなわち、租税に関する犯罪(租税犯)である。

法が、国税局等の当該職員(国税査察官)に犯則事件の調査に関する権限を与えているのは、それらの職員において調査をすることが、その特別の経験と知識を活用することにより調査の成果を挙げ、迅速、適正な結果を期待しうるという理由に基づくため、通則法第11章による犯則調査の対象は、国税に関する犯則事件のうち、国税の納付、賦課、徴収に直接的な犯則事件、いわゆる狭義の租税犯に限る。

狭義の租税犯の中でも、査察部門において調査を行うのは、「重要な犯則」に限られる(財務省組織令92①)。また、【不開示】

課税調査と犯則調査

課税調査と犯則調査とは、その目的・性格を異にする。課税調査は、各税法の定める租税の納付、賦課、徴収を適正ならしめるために、納税義務者及びこれと一定の関係がある者等に対して、質問検査等を行うものであって、それは純然たる行政手続である。これに対し、犯則調査は、犯則が存在することの嫌疑の下に、検察官への告発を終極の目標として行う犯則者及び証拠を発見・収集する手段であるから、一種の行政手続であるものの、刑事手続に準ずる性格を持ち、その限度で刑事手続上の原則が適用されうる。(最判平 9.2.1 3)

このような両者の目的・性格の相違から、課税調査にあっては検査拒否等による間接強制が認められているにすぎないのに対し、犯則調査については直接強制の途が開かれている。その反面、これについては刑事手続と同様に、いわゆる令状主義の建前がとられるなど、人権保障の観点から厳格な制約が設けられている。

このような両者の差異にかんがみ、通則法第7章の2に規定する質問、検査等の権限(質問検査権)と、通則法第11章(旧国犯法)に規定する質問、検査等の権限とは、厳格に区別して行使することが必要である。また、犯則調査のための手段として質間検査権を行使(課税調査の実施)すること、あるいは、課税調査のために犯則調査の手段を用いることは、いずれも許されない。

もっとも、憲法上の保障を潜脱することにならない限り、課税調査中に犯則事件が探知された場合の犯則調査への移行や、犯則調査によって得られた資料を犯則嫌疑者等の課税処分等に利用することは、認められる。

(質問検査権の解釈)

通則法74条の8

「第74条の2から第74条の7まで(当該職員の質問検査権等)又は前条の規定による当該職員の権限は、犯罪捜査のために認められたものと解してはならない。」

※平成24年の通則法改正以前は、所得税法234条2項、法人税法156条、相続税法60条4項、消費税法62条5項等に規定されていた。

(税務調査中に犯則事件が探知された場合の犯則調査への移行)

最判昭 51.7. 9税資刑 37-1173(名古屋高判昭 50.8.28 税資刑 37-1198)

「法人税法第156条が、税務調査中に犯則事件が探知された場合に、これが端緒となって収税官吏による犯則事件としての調査に移行することをも禁ずる趣旨のものとは解し得ない。」

(犯則調査中に入手した資料の課税処分等への利用)

最判昭 63.3.31 判時 1276号 39頁

「収税官吏が犯則嫌疑者に対し国税犯則取締法に基づく調査を行った場合には、課税庁が右調査により収集された資料を右の者に対する課税処分及び青色申告承認の取消処分を行うために利用することは許されるものと解するのが相当」

犯則調査手続規定の構成と手続概要

通則法第11章は、大きく分けて以下の内容を規定している。

通則法第11章には、犯則調査の手段につき、「任意調査」として質問・検査・領置・照会(131条)を、「強制調査」として臨検・捜索・差押え・記録命令付差押え(132条)を規定している。

明文による規定はないが、基本的人権の保障との調和を図る観点から、刑事訴訟法と同様、任意調査が原則と考えられている。

【参考】間接国税に係る通告処分

犯則事件の処分の手続は、間接国税以外の国税に関する犯則事件の場合と、間接国税に関する犯則事件の場合では、大きく異なる。

間接国税以外の国税に関する犯則事件の場合、調査の結果、犯則があると思料するときは、検察官に告発をしなければならないこととされている(155条)。

これに対し、間接国税の場合、一定の場合を除き、告発に先立って、国税局長又は税務署長による「通告処分」を行うこととされている(156~158条)。

通告処分は、国税局長又は税務署長が、通告の理由を明示して、罰金又は科料に相当する金額、没収品に該当する物品等を納付すべきことを犯則者に通知する処分をいう。そして、通告を受けた犯則者が、任意にそれを履行した場合には、当該犯則について告発を受けることをなからしめることとする行政手続である。

平成元年の消費税導入の際、旧国犯法上間接国税とされていた物品税等が廃止され、国税に係る犯則事件において通告処分の手続を行うものは、減少しているが、国税通則法に編入された際も、「関税法による通告処分は、現在でも存在し、通告処分の制度そのものが、現時点で不要とまで断じることは困難である」との

理由で残されている。

なお、消費税は、間接税であるが、このうち、課税資産の譲渡等に課される消費税については、通則法第11章における間接国税の範囲(135条、通令46条)に含まれないため、間接国税以外の国税(所得税、法人税等)と同様の調査手続がとられる。

任意調査

国税通則法13 1条

① 国税庁等の当該職員(1)は、犯則事件を調査するため必要があるときは、犯則嫌疑者(2)若しくは参考人(3) (以下「犯則嫌疑者等」という。)に対して出頭を求め、犯則嫌疑者等に対して質問(4)し、犯則嫌疑者等が所持し、若しくは置き去った物件を検査(5)し、又は犯則嫌疑者等が任意に提出し、若しくは置き去った物件を領置(6)することができる。

② 当該職員は、犯則事件の調査について、官公署又は公私の団体に照会(7)して必要な事項の報告を求めることができる。

(1) 国税庁等の当該職員

「国税庁等の当該職員」とは、国税庁、国税局及び税務署の職員であり、課税調査の主体と同じであるが、犯則調査を行い得る「当該職員」は、国税に関する犯則事件の調査を行うことをつかさどる部課に所属し、かつ、その所属長から、通則法第11章(犯則事件の調査及び処分)に定められた当該職員の権限を行使することを命ぜられたものをいう。

犯則調査の権限の行使は、国税庁の当該職員については国税庁長官、国税局の当該職員については国税局長、税務署の当該職員については税務署長がそれぞれ命ずるものとする。ただし、国税査察官については、国税査察官の任命をもって通則法第11章に定められた当該職員の権限の行使を命ぜられたものとする。

なお、旧国犯法下では「収税官吏」の名称を用いていたが、平成29年度税制改正において、現代語化に伴い「当該職員」に改められた。

(2)犯則嫌疑者

「犯則嫌疑者」とは、犯則の嫌疑を受けて調査の対象となっている自然人又は法人であって、その犯則事件についてまだ犯則の心証を得るに至っていないもの、又は告発もしくは通知を受けていないものをいう。

(3)参考人

「参考人」とは、その犯則事件について実験によって得た知識若しくは当該犯則事件に関係のある特別の知識を有し、又は当該犯則事件に関係のある物件を所持している者で、犯則嫌疑者以外のものをいう。

(4) 質問

「質問」とは、犯則嫌疑者又は参考人に対して、その犯則事件に関係のある事項について、閑いを発して答えを求めることによって証拠を収集する手段をいう。

く質問の相手方> 質問の相手方は、自然人に限られる。なお、末成年者であっても、証言能力がある限り、証拠能力が認められるから、これに対し質問をして、その答弁を証拠とすることもできる。

なお、質問の相手方となる参考人の範囲には制限がなく、当該職員(収税官吏)の適宜の処分にまかされている(大判明36.7. 3刑録9輯1217頁)。

く質問の場所> 質問の場所については、格別制限はない(大判明 35.4.2 4刑録8輯178頁)。質問を受ける者の所在する場所で行ってもよく、また、質問を行う当該職員の勤務する国税局、税務署その他適当な場所に、任意出頭を求めて質問することも許される。しかし、犯則嫌疑者は出頭を拒み、又は出頭後、いつでも退去できる(刑訴法198条1項但書)。

く質問の時期・時刻> 質問の時期・時刻については、格別制限を設けていない。したがって、被質問者がこれに応ずるかぎり、社会通念に照らし、妥当を欠くと認められるような時刻でなければ、夜間であっても行うことができる。(富山地裁昭54.7.26 )。

く質問と供述拒否権> 当該職員は、取調べのため必要である限り、どのような質問をすることもできる。しかし、被質問者が、質問に答弁するか否かは全く自由である。当該職員は、どのような場合でも、答弁を強制することはできない(供述拒否権憲法38条1項)。また、課税調査における質問(質問検査権)の場合と異なり、不答弁や虚偽答弁について罰則の定めはない。

なお、犯則調査手続の質問については、供述拒否権の保障が及ぶが、それを相手方に告知することは義務付けられていないため、質問の際に供述拒否権の告知をする必要はない。

(供述拒否権)

憲法38条1項「何人も、自己に不利益な供述を強要されない。」

(犯則調査手続における供述拒否権の保障)

最高裁昭47.11. 22大法廷判決(刑集26巻9号554頁)

「憲法38条1項による保障は、純然たる刑事手続以外においても、実質上、刑事責任追及のための資料の取得収集に直接結びつく作用を・一般的に有する

手続きにはひとしく及ぶものと解するのを相当とする。」

最高裁昭59. 3. 27第三小法廷判決(刑集38巻5号2037頁)

「国税犯則取締法上の質問調査の手続は、犯則嫌疑者については、自己の刑事上の責任を問われるおそれのある事項についても供述を求めることになるもので、「実質上刑事責任追及のための資料の取得収集に直接結びつく作用を一般的に有する」ものというべきであって、憲法38条1項の規定による供述拒

否権の保障が及ぶものと解するのが相当である。」

(5)検査

「検査」とは、犯則嫌疑者又は参考人の承諾を得てこれらの者の所持するその犯則事件に関係のある帳簿、書類その他の物件又は住居その他の場所について、その存在の性質、形状、現象その他の状態を五官の作用によって実験し、認識を得る処分をいう。例えば、帳簿を閲覧し、織物に手を触れ、液体の香りを嗅ぎ、その味をみるなどの方法によってその認識を得ることは、いずれも「検査」に属する。

検査は任意調査であり、その対象となるべき物件・場所の所持者・管理者の承諾があった場合に、はじめて行うことができ、相手方の不承諾にもかかわらず検査を強行することは許されない。(強制調査の場合は、「臨検」という。)く検査の対象> 検査の対象となるものは、犯則嫌疑者又は参考人の所持する犯則事件に関係のある帳簿、書類その他の物件又は住居その他の場所であり、動産ばかりでなく、不動産も検査の対象になる。人の身体に対する検査については消極に解されている(刑訴法218条)。

なお、平成29年度税制改正により、犯則嫌疑者等が置き去った物件(遺留物)についても検査の対象とされた。

く検査の場所、時間> 検査を行う場所や時についての制限は特にない。

(6)領置

「領置」とは、犯則嫌疑者又は参考人が任意に提出したその犯則事件の証拠と思料される物件の占有を取得する処分をいう。(強制調査の場合は、「差押え」という。)

<領置の対象物件> 領置は、犯則嫌疑者又は参考人が任意に提出した物件についてなされる。

なお、平成29年度税制改正により、犯則嫌疑者等が置き去った物件(遺留物)についても領置の対象とされた(東京高裁平30.9. 5)。

<領置の効果> 領置は、当該職員が対象物件の占有を取得したとき、すなわち、対象物件を完全な支配内に移したときに、その効力が発生する。物件の占有を取得した後における領置の効力及び領置物件の管理については、差押えの場合となんら差異はない。したがって、領置によって占有が取得された後は、当該職員がその領置物件を留置する必要がないと認めるまで、その占有は保持されるので、たとえ自己の物であっても、提出者がこれを奪取した場合には、窃盗罪あるいは強盗罪が成立する。

なお、領置の必要がなくなった場合には、速やかに還付しなければならない。

<領置の手続・保管>

① 領置の前提となる任意提出の事実を明らかにしておく。

② 領置目録を作成する(143条) 。

③ 領置物件は、これを改めて所有者、所持者又は官公署に保管させることができる(144条1項) 。

④ 領置物件について必要があるときは、錠をはずし、封を開くなどの処分をすることができる(137条2項) 。

⇒領置の詳細な手続・保管方法については、「差押え」の頁を参照。

(7)照会

国税の犯則調査について、当該職員は、官公署又は公私の団体に照会して必要な事項を求めることができる(131条2項) 。

官公署等への照会を行った場合の当該官公署等の対応については、同様の照会規定を有する刑事訴訟法、関税法、独占禁止法、金融商品取引法等と同様の取り扱いになる。すなわち、最終的には、当該官公署等が、照会を求められた事項についての査察調査上の必要性と、守秘義務の内容の比較衡量により、回答の要否を判断することになる。

く官公署・公私の団体> 「官公署」とは、国、地方公共団体の機関その他各種の公の機関の包括的総称をいい、「公私の団体」とは、学校、商工会議所、取引所その他の団体はもとより、広く公私の団体が含まれ、法人格の有無は問わない。

く個人に対する照会> 上記のとおり、「官公署等」に個人は含まれないことから、個人に対して照会を行う必要がある場合には、従来どおり、参考人に対する書面による質問( 131条1項)と解して、これを行うことになる。

強制調査

国税通則法13 2条

① 当該職員は、犯則事件を調査するため必要があるときは、その所属官署の所在地を管轄する地方裁判所又は簡易裁判所の裁判官があらかじめ発する許可状(4)こより、臨検(1)、犯則嫌疑者等の身体、物件若しくは住居その他の場所の捜索(2)、証拠物若しくは没収すべき物件と思料するものの差押え(3)又は記録命令付差押え(中略)をすることができる。ただし、参考人の身体、物件又は住居その、他の場所については、差し押さえるべき物件の存在を認めるに足りる状況のある場合に限り、捜索をすることができる。

③ 前二項の場合において、急速を要するときは、当該職員は、臨検すべき物件若しくは場所、捜索すべき身体、物件若しくは場所、差し押さえるべき物件又は電磁的記録を記録させ、若しくは印刷させるべき者の所在地を管轄する地方裁判所又は簡易裁判所の裁判官があらかじめ発する許可状により、前二項の処分をすることができる。

(1)臨検

当該職員は、犯則事件を調査するため必要があるときは、裁判官の許可を得て、臨検を行うことができる。

「臨検」とは、犯則嫌疑者又は参考人の所持するその犯則事件に関係のある帳簿、書類その他の物件又は住居その他の場所について、その存在の性質、形状、現象その他の状態を五官の作用によって実験し、認識を得ることを目的とする強制処分をいう。例えば、帳簿を閲覧し、織物に手を触れ、液体の香りを嗅ぎ、その味をみるなどの方法によってその認識を得ることは、いずれも「臨検」に属する。(刑訴法における検証(刑訴法218条1項・128条)と、その目的・性格を同じくする。)

臨検は、任意処分としての「検査」と同様の目的を有するものであるが、それと異なり強制処分であるから、処分を受ける者の承諾の有無にかかわらず、これを強制することができる。相手方その他の者が、適法な当該職員の臨検を阻止するため、これに対して暴行又は脅迫を加えたときは、公務執行妨害罪が成立する。

<臨検の対象> 臨検の対象となるものは、犯則嫌疑者又は参考人の所持するその犯則事件に関係のある帳簿、書類その他の物件又は住居その他の場所であり、動産ばかりでなく、不動産も臨検の対象になる。人の身体に対する臨検については消極に解されている。

(2)捜索

当該職員は、犯則事件を調査するため必要があるときは、裁判官の許可を得て、捜索を行うことができる。

「捜索」とは、犯則嫌疑者又は参考人の身体又は物件について、差し押さえるべき証拠物又は没収すべき物件を発見するために行う強制処分をいう。

<捜索の対象・範囲> 捜索の対象は、犯則嫌疑者又は参考人の身体又は物件である。捜索対象となる物件には、その犯則事件の証拠と思料される物件が蔵匿されていると認められる物件のみならず、特定の場所についての捜索許可状を得て、その場所にある物について捜索することもできる。また、その場所にいる人がその時に持っている物(例えば鞄)についての権利利益については、「場所」に包摂されるとして捜索の対象になる。ただし、身体(例えば着衣のポケット内など)を捜索する際は、着衣令状が必要となる。これは、身体についての権利利益が「場所」についての権利利益に包摂されるとみることはおおよそできないからである。なお、着衣令状を根拠に身体に対する捜索を行う場合は、その範囲は、着衣、頭髪、こぶし等についてなし得るに止まり、身体そのもの、例えば、陰部、肛門等の身体の空隙部分に隠匿された証拠を捜索することは許されないと解される(これらの場合、検察官に通報して、身体捜索・身体検査の手段をとることとなる)。

<捜索証明書の交付> 捜索をした場合において、証拠物又は没収すべき物件がなかったときは、捜索を受けた者の請求により、その旨の証明書(捜索証明書)を交付しなければならない(151条) 。法令上は、捜索を受けた者の請求により交付するとされているが、実務上は、被捜索者の利益保護の観点から、請求がなくとも捜索証明書を交付することとしている。

なお、旧国犯法においては、当該規定がなかったが、平成29年度税制改正において、被捜索者の利益保護を図る観点から、刑訴法に倣い、捜索証明書の交付に係る規定が整備された。

く立会人> 捜索(臨検、差押え又は記録命令付差押えも同じ)に当たっては、強制処分を受ける者の利益の保護と手続の公正を担保する趣旨から、法定の要件を備えた立会人を立ち会わせなければならない(142条)。

なお、平成29年度税制改正により、捜索以外の強制調査についても立会人を置くことが明文化された。

(立会人の優先順位)

① 物件の所有者、管理者(これらの者の代表者、代理人これらの者に代わるべき者を含む。)、これらの者の使用人、同居の親族で成年に達した者(142条1項)

② 隣人で成年に達した者、その地の警察官、地方公共団体の職員(142条2項)女子の身体の捜索については、その女子の名誉に関する特殊性に鑑み、急速を要する場合以外は、成年の女子を立ち会わせなければならない( 142条4項) 。立会人たる成年の女子は、事理の弁識能力のある者であれば足り、法142条1・2項におけるような資格の制限はない。

また、成年の要件については、令和4年4月1日に成年年齢を20歳から18歳に引き下げるとする民法の一部を改正する法律が施行させたことに伴い、民法に合わせて要件が変更されている。

(3) 差押え

当該職員は、犯則事件を調査するため必要があるときは、裁判官の許可を得て、証拠物又は没収すべき物件と思料するものの差押えを行うごとができる。「差押え」とは、その犯則事件の証拠物又は没収すべき物件と思料されるものの占有を取得する強制処分をいう。なお、差押えの範囲については、「できるかぎり個別・具体的に特定なされるのが望ましい」とされているが、租税犯罪においては、差押えるべき物件が事実上広範に及ぶことは、やむを得ないと解される。なお、犯罪との関係性が明らかではない電子機器を包括的に差押えることは、①当該電子機器中に嫌疑事実に関する情報が記録されている蓋然性が存在すること、②差し押さえ現場における電磁的記録の内容確認の困難性や確認作業を行う間に情報の毀損等が生ずるおそれ等がある場合に例外的に許されている(最高裁平 10.5.1) 。

差押えは、領置と目的を同じくするが、処分を受ける者の承諾の有無にかかわらず、当該職員によって強制的に占有が取得される点において、これと異なる。占有取得後の効力については、両者の間に差異はない。刑事訴訟法においては、両者をあわせて「押収」と呼称している。

く差押えの対象物件> 差押えの対象となる物件は、犯則嫌疑者の所有又は占有するものだけでなく、第三者の所有又は占有するものも含まれ、それは動産のみならず、不動産も含まれる。ただし、次の場合には差押えが制限される。

(差押えが制限されるもの)

① 公務員若しくは公務員であった者、衆議院・参議院議員若しくはその職にあった者又は内閣総理大臣その他の国務大臣若しくはその職にあった者が保管し、又は所持する物件で、その職務上の秘密に関するもの(刑訴法103条、104条:公務上秘密の保護) 。

② 医師、歯科医師、助産婦、看護婦、弁護士、弁理士、公証人若しくは宗教の職にある者又はこれらの職にあった者が、その業務上の委託を受けて保管し、又は所持する物件で他人の秘密に関するもの(刑訴法105条:業務上秘密の保護) 。

(注)上記は、差押えを受ける者に押収拒絶権を認めたものにすぎず、拒絶権者がこれを行使しない場合には、差押えを行ってもよい。

<郵便物等の差押え> 当該職員は、犯則事件を調査するため必要があるときは、許可状の交付を受けて、犯則嫌疑者が受信者又は発信者となっている郵便物、信書便物又は電信についての書類で法令の規定に基づき通信事務取扱者(郵便局等)が保管し、又は所持するものを差し押さえることができる(133条1項) 。犯則嫌疑者以外の者が受信者又は発信者となっている郵便物等については、犯則事件に関係があると認めるに足りる状況にあるものに限り、差し押さえることができる(133条2項)。

なお、旧国犯法下ではこのような規定がなく、通信の秘密の保障(憲法21条2項)の観点から郵便物等の差押えを控えていたが、平成29年度税制改正において、関税法等の規定に倣い本規定が設けられたことから、郵便物等の差押えが可能となった。

<領置・差押えの手続> 当該職員は、領置・差押え(記録命令付差押えも同様)をしたときは、領置・差押目録を作成し、当該目録の謄本を所有者、所持者又は保管者等に交付しなければならない(143条) 。領置・差押目録には、物件の品名、数量、領置・差押えの場所及び日時、当該物件の所持者の氏名、住所・居所を記載しなければならない(通則法施行令47条) 。

く差押えの効果> 差押えは、当該職員が対象物件の占有を取得したとき、すなわち、対象物件を完全な支配内に移したときに、その効力が発生する。差押えによって占有が取得された後は、当該職員がその差押物件を留置する必要がないと認めるまで、その占有は保持され、提出者より返還の請求があっても、必ずしも返還する必要はない。

差押えによって、対象物件の占有は当該職員に移転するから、たとえ自己の物であっても、提出者がこれを奪取した場合には、窃盗罪あるいは強盗罪が成立する。<領置・差押物件の保管> 領置・差押物件の管理は、善良な管理者の注意をもって行わなければならない(善管注意義務)。

なお、運搬又は保管に不便な領置・差押物件は、一旦、これを領置又は差押えをした後、改めて所有者、所持者又は官公署をして、これらの者から保管証を徴し、保管させることができる(144条1項)。この際、領置・差押物件に封印を施す等の方法をもって領置・差押物件であることを明白にしなければならない(通則法施行令44条)。また、官公署に保管させるときは、その旨を領置又は差押えを行った当時の所持者に通知しなければならない(通則法施行令48条) 。

なお、領置・差押物件が腐敗・変質したとき、又はそのおそれがあるときは、国税庁長官、国税局長又は税務署長はこれを公売に付することができる。この場合、その代金は供託しなければならない(144条2項)。

く物件の還付> 領置・差押物件について留置の必要がなくなったときは、当該職員は、これを還付しなければならない(145条1項) 。留置の必要があるかどうかは当該職員の判断による。還付を行うにあたっては、当該物件の所有者、所持者等の返還請求の意思の有無は要件ではなく、また、これらの者の返還の請求も必要ではない。

また、平成29年度税制改正により、還付を受けるべき者の住所・居所がわからないため、又はその他の事由により還付することができない場合には、その旨を公告しなければならず、その公告の日から6月を経過しても還付の請求がないときは、当該物件は国庫に帰属するとされた(145 条2 項・3項)。

(4)許可状

当該職員は、犯則事件を調査するため必要があるときは、地方裁判所又は簡易裁判所の裁判官があらかじめ発する許可状により、臨検、捜索、差押え又は記録命令付差押えをすることができる。

く許可状の個別主義(一般的令状の禁止) > 憲法35条2項は、「捜索又は押収は、. ..各別の令状により」行わなければならないとしている。これは、いわゆる一般的令状を禁止する趣旨であり、令状の個別主義を要求するものである。ここで各別の令状というのは、1個の捜索又は押収には、おのおの1通の令状を必要とすること、いいかえれば、捜索又は差押え等につき、それぞれ機会を異にし、あるいは場所を異にし、更に事件を異にするごとに、各別の令状を必要とするという趣旨である。また、たとえ、同一の場所又は物を対象とする処分であっても、甲事件に発せられた令状を、乙事件に流用することは許されない。

なお、許可状の形式としては、同一の場所で同一の機会に臨検、捜索及び差押え等を行う場合に、これらの許可を1通の令状に記載することは違法ではない。

(捜索・押収の制限)

憲法35条「何人も、その住居、書類及び所持品について、侵入、捜索及び押収を受けることのない権利は、第33条の場合を除いては、正当な理由に基づいて発せられ、且つ捜索する場所及び押収する物を明示する令状がなければ、侵されない。② 捜索又は押収は、権限を有する司法官憲が発する各別の令状により、これを行う。」

く許可状の請求手続> 許可状の請求権者は当該職員であり、請求先は当該職員が所属する官署の所在地を管轄する地方裁判所又は簡易裁判所の裁判官である(132条1項)。

なお、犯則事件を調査するため早急を要するときは、臨検すべき場所、捜索すべき身体若しくは物件又は差押えをなすべき物件の所在地を管轄する地方裁判所又は簡易裁判所の裁判官に請求して、その許可状によって処分をすることもできる(132条3項) 。

許可状の請求は、次に掲げた事項を記載した書面でしなければならない(通則法施行令45条1項)。また、請求する場合においては、犯則事件が存在すると認められる資料(疎明資料)を提供しなければならない(132条4項) 。

① 犯則嫌疑者の氏名(法人については、名称)

② 罪名及び犯則事実の要旨

③ 臨検すべき物件・場所、捜索すべき身体、物件・場所、差し押さえるべき物件等

④ 請求者の官職氏名

⑤ 許可状が7日を超える有効期間を必要とするときは、その旨及び事由

⑥ 差し押さえるべき電子計算機に電気通信回線で接続している記録媒体であって、その電磁的記録を複写すべきものの範囲

⑦ 日没から日出までの間に臨検、捜索、差押え等をする必要があるときは、その旨及び事由く許可状の交付・記載事項> 当該職員から許可状の請求を受けた裁判官は、許可を請求しようとする理由が明らかであれば、すなわち、犯則嫌疑事実について相当の嫌疑があれば、許可状を交付しなければならない。

許可状を交付する場合、裁判官は、許可状に、犯則嫌疑者の氏名(法人は名称)、罪名、臨検すべき物件・場所、捜索すべき身体又は物件・場所、差し押さえるべき物件等、請求者の官職氏名、有効期間、その期間経過後は執行に着手することができずこれを返還しなければならない旨、交付の年月日及び裁判所名を記載し、自己の記名押印をしなければならない(132条5項) 。

く強制処分の実施と許可状の提示> 強制処分の実施に当たっては、許可状を請求してその交付を受けた当該職員が、自らその処分をする必要はなく、当該許可状を他の当該職員に交付して、臨検、捜索又は差押え等を行わせることができる(132条7項)。

また、強制処分を行うに当たっては、処分を受ける者に許可状を提示しなければならない(139条)。なお、処分を受ける者が不在のときは、立会人に提示することとなる。

<令状主義の例外> 裁判官の許可状によらない強制処分は、間接国税に関する犯則事件の調査だけについて、しかも現行犯及びこれに準ずる場合にのみ認められている。(135条)

電磁的記録に1系る証拠収集手続

く電磁的記録に係る証拠収集手続の導入経緯> 経済活勁のICT化の急速な進展に伴い、パソコンや携帯電話、外部サーバ等に保存されている電磁的記録や、通信事業者が保管する通信記録等の電磁的記録が、犯意や脱税額の立証に重要な証拠となるケースが増えているが、旧国犯法には、このような電磁的記録の証拠収集を的確に行うための規定を欠いていた。そこで、平成29年度税制改正により、平成23 年の改正によって刑訴法に措置された電磁的記録に係る証拠収集手続と同様の規定が、国税犯則調査手続に導入された。

(参考)令和6年6月閣議決定「デジタル社会の実現に向けた重点計画」により、「刑事手続のデジタル化の実現のための法整備に関し、法制審議会の答申の内容を踏まえ、2024年度中のできる限り早期の国会への法案提出に向け、積極的かつ迅速に立案作業を進める。2024年度からシステム基幹部分の設計開発を進め、2026年度中にシステムの一部運用を開始する。」とされており、数年以内に捜査・公判に関する手続きの大部分がデジタル化する見込みである。それに伴い、国税通則法に規定する犯則調査手続についても、令状請求・調書の作成・告発事務等のデジタル化に向けた検討が進んでいるため、この節及び前節の内容は、数年以内に大きく変更される可能性がある。

(1)記録命令付差押え

国税通則法132条

① 当該職員は、犯則事件を調査するため必要があるときは、その所属官署の所在地を管轄する地方裁判所又は簡易裁判所の裁判官があらかじめ発する許可状により、( 中略)記録命令付差押え(電磁的記録を保管する者その他電磁的記録を利用する権限を有する者に命じて必要な電磁的記録を記録媒体に記録させ、

又は印刷させた上、当該記録媒体を差し押さえることをいう。) をすることができる。

当該職員は、裁判官が発する許可状により、プロバイダ等の電磁的記録を保管する者その他電磁的記録を利用する権限を有する者に命じて、必要な電磁的記録を記録媒体に記録又は印刷させた上で、その記録媒体を差し押さえること(記録命令付差押え)ができる。

この場合の「記録」とは、ある記録媒体に記録されている電磁的記録をそのまま他の記録媒体に複写させることや、暗号化された電磁的記録を復号化させた上、これを他の記録媒体に記録させることを含む。「印刷」とは、ある記録媒体に記録されている電磁的記録を紙媒体にプリントすることをいう。

く許可状への記載> 記録命令付差押えを行う場合には、当該職員が許可状を請求する書面及び裁判官が交付する許可状に、「記録させ、若しくは印刷させるべき電磁的記録」及び「これを記録させ、若しくは印刷させるべき者」を記載しなければならない(132条5項、通則法施行令45条1項3号)。

(2)接続サーバ保管のデータ等の差押え

国税通則法13 2条

② 差し押さえるべき物件が電子計算機であるときは、当該電子計算機に電気通信回線で接続している記録媒体であって、当該電子計算機で作成若しくは変更をした電磁的記録又は当該電子計算機で変更若しくは消去をすることができることとされている電磁的記録を保管するために使用されていると認めるに足りる状況にあるものから、その電磁的記録を当該電子計算機又は他の記録媒体に複写した上、当該電子計算機又は当該他の記録媒体を差し押さえることができる。

差し押さえるべき物件が電子計算機であるときは、その電子計算機に電気通信回線(インターネット回線等)で接続している記録媒体であって、①当該電子計算機で作成・変更をした電磁的記録又は、②当該電子計算機で変更・消去をすることができることとされている電磁的記録を保管するために使用されていると認

めるに足りる状況にあるもの(例えば、差押対象物たる電子計算機で作成したメールを保管するために使用されているメールサーバ等)から、その電磁的記録をその電子計算機又は他の記録媒体に複写した上で、その電子計算機又は他の記録媒体を差し押さえることができる。

く外国サーバヘのアクセスについて> 差押対象物たる電子計算機に電気通信回線で接続している記録媒体が外国に所在する(又はその可能性がある)場合、捜査機関等がこのような記録媒体に直接アクセスして電磁的記録を複写することが、当該他国の主権を侵害するか否かについては、国際的に統一した見解があるわけではない(最高裁令 3.2.1) 。そのため、本条 2項の処分により、外国の領域内にある記録媒体(外国サーバ)から電磁的記録を複写した上で差し押さえることができるか否かについては、個別に慎重な判断を行うことが必要であり、当該他国の同意を取り付けるか、租税条約等に基づぐ「青報交換を要請することが望ましい場合もある。

ただし、外国サーバヘのアクセス権を有する相手方が任意に対象データをダウンロードするか、相手方の承諾を得て査察官が対象データにアクセスしてダウンロードする場合には、判例上も許容されるとされており、電気通信回線で接続されたサーバが外国に所在する可能性がある場合などには、相手方の承諾を得て対象データをダウンロードし、当該データを保存した記録媒体等の差押え(又は領置)を行うこととなる。

く許可状への記載> 接続サーバ保管のデータ等の差押えを行う場合には、当該職員が許可状を請求する書面及び裁判官が交付する許可状に、「差し押さえるべき電子計算機に電気通信回線で接続している記録媒体であって、その電磁的記録を複写すべきものの範囲」を記載しなければならない(132条6項、通則法施行令45条1項6号) 。

(3)電磁的記録に係る記録媒体の差押えに代わる処分

国税通則法13 6条

差し押さえるべき物件が電磁的記録に係る記録媒体であるときは、当該職員は、その差押えに代えて次に掲げる処分をすることができる。

一 差し押さえるべき記録媒体に記録された電磁的記録を他の記録媒体に複写し、印刷し、又は移転した上、当該他の記録媒体を差し押さえること

二 差押えを受ける者に差し押さえるべき記録媒体に記録された電磁的記録を他の記録媒体に複写させ、印刷させ、又は移転させた上、当該他の記録媒体を差し押さえること。

当該職員は、差し押さえるべき物件が電磁的記録に係る記録媒体であるときは、当該職員は、その差押えに代えて、次のとおり差し押さえることができる。

① 差押えをする者が、電磁的記録を他の記録媒体に複写し、印刷し、又は移転した上で、その記録媒体を差し押さえる

② 差押えを受ける者に、電磁的記録を他の記録媒体に複写させ、印刷させ、又は移転させた上で、その記録媒体を差し押さえる

く複写・印刷・移転> 「複写」とは、電磁的記録をCD-R等の他の記録媒体にコピーすることをいうが、暗号化された電磁的記録を復号化して他の記録媒体に記録することも、電磁的記録の「複写」に当たる。「印刷」とは、電磁的記録を紙媒体にプリントすることをいう。

また、「移転」とは、電磁的記録を他の記録媒体に移すことをいい、すなわち、電磁的記録をCD-R等の他の記録媒体に複写した上、元の記録媒体からは電磁的記録を消去することをいう。

く本条による執行方法の位置付け> 本条の処分は、電磁的記録に係る記録媒体の差押えに代えて行うことができるが、それが原則的な在り方となるものではない。紙媒体の文書の場合と同様、電磁的記録についても、その真実性や関連性は、記録されている情報それ自体だけでなく、それが記録されている状態を含めた全体から判断されるべきものであって、記録媒体が原本であることが重要である場合も少なくない上、データを削除した痕跡も含めて分析する必要があるなど、記録媒体自体に証拠価値が認められる場合も多い。このように、差押えの執行方法については、現場の状況による面が大きいことから、本条の処分は原則とすることはされず、記録媒体自体を差し押さえるか、複写した記録媒体を差し押さえるか(本条による処分)は、基本的に差押えをする者の判断に委ねられている。

(4)通信履歴の電磁的記録の保全要請

国税通則法134条

① 当該職員は、差押え又は記録命令付差押えをするため必要があるときは、電気通信を行うための設備を他人の通信の用に供する事業を営む者又は自己の業務のために不特定若しくは多数の者の通信を媒介することのできる電気通信を行うための設備を設置している者に対し、その業務上記録している電気通信の送信元、送信先、通信日時その他の通信履歴の電磁的記録のうち必要なものを特定し、三十日を超えない期間を定めて、これを消去しないよう、書面で求めることができる。この場合において、当該電磁的記録について差押え又は記録命令付差押えをする必要がないと認めるに至ったときは、当該求めを取り消さなければならない。

② 前項の規定により消去しないよう求める期間については、特に必要があるときは、三十日を超えない範囲内で延長することができる。ただし、消去しないょう求める期間は、通じて六十日を超えることができない。

③ 第一項の規定による求めを行う場合において、必要があるときは、みだりに当該求めに関する事項を漏らさないよう求めることができる。

当該職員は、差押え又は記録命令付差押えをするため必要があるときは、以下の者に対し、その業務上記録している電気通信の送信元、送信先、通信日時その他の通信履歴の電磁的記録のうち必要なものを特定し、30 日(特に必要があって延長する場合には通じて60 日)を超えない期間を定めて消去しないよう書面で求めることができるとともに、保全要請に関する事項をみだりに漏らさないよう求めるこ

とができる。

① 電気通信を行うための設備を他人の通信の用に供する事業を営む者(電話会社やプロバイダ等)

② 自己の業務のために不特定若しくは多数の者の通信を媒介することのできる電気通信を行うための設備を設置している者(LANを設置している会社や官公庁等)

保全要請はあくまでも通信履歴に係る電磁的記録の保存を要請することにとどまり、その電磁的記録を国税当局が入手するためには、裁判官の許可状の発付を得て差押え又は記録命令付差押えの処分を行う必要があるほか、差押え等の必要がなくなったときは、保全要請を取り消さなければならない。

く対象となる電磁的記録> 保全要請の対象となり得るのは、相手方がその業務上記録している電気通信の送信元、送信先、通信日時その他の通信履歴の電磁的記録である。その他の通信履歴については、電気通信を行うプロトコルの種類や電子メールのファイルサイズ等の情報は含まれるが、電子メールの本文等の通信内容は含まれない。

(5)処分を受ける者に対する協力要請

国税通則法138条

臨検すべき物件又は差し押さえるべき物件が電磁的記録に係る記録媒体であるときは、当該職員は、臨検又は捜索若しくは差押えを受ける者に対し、電子計算機の操作その他の必要な協力を求めることができる。

臨検すべき物件又は差し押さえるべき物件が電磁的記録に係る記録媒体であるときは、当該職員は、臨検又は捜索若しくは差押えを受ける者に対し、電子計算機の操作その他の必要な協力を求めることができる。

必要な協力とは、電子計算機の操作のほか、コンピュータ・システムの構成やシステムを構成ずる個々の電子計算機の役割・機能・操作方法を説明すること、差し押さえるべき記録媒体や複写すべき電磁的記録が記録されているファイルを指示すること、暗号化された電磁的記録を復号化すること等が挙げられる。

その他の手続等

(1)調書

国税通則法15 2条

① 当該職員は、この節の規定により質問をしたときは、その調書を作成し、質問を受けた者に閲覧させ、又は読み聞かせて、誤りがないかどうかを問い、質問を受けた者が増減変更の申立てをしたときは、その陳述を調書に記載し、質問を受けた者とともにこれに署名押印しなければならない。ただし、質問を受けた者が署名押印せず、又は署名押印することができないときは、その旨を付記すれば足りる。

② 当該職員は、この節の規定により検査又は領置をしたときは、その調書を作成し、これに署名押印しなければならない。

③ 当該職員は、この節の規定により臨検、捜索、差押え又は記録命令付差押えをしたときは、その調書を作成し、立会人に示し、立会人とともにこれに署名押印しなければならない。ただし、立会人が署名押印せず、又は署名押印することができないときは、その旨を付記すれば足りる。

当該職員は、質問、検査、領置、臨検、捜索、差押え又は記録命令付差押えをしたときは、その経過及び結果を記載した「調書」を作成しなければならない。これは、これらの処分が適法になされたものであるかどうかを、調書の記載によって明らかにすることによって、当該職員の職務執行の適正を期するとともに、当該犯則事件について公訴が提起された場合においては、公判における証明の手段たらしめようとする趣旨である。

なお、旧国犯法においては、「てん末書」の用語を用いていたが、平成29年度税制改正に伴い、用語を現代語化する観点から、「調書」に改められた。

く調書作成の場所・時期> 調書の作成は、その処分を行った当該職員が、原則として、当該処分を行った場所において、個々の処分ごとに各別に、かつ、その都度即刻作成しなければならない。

く調書作成の方法> 調書作成の方式については、質問、検査、領置、臨検、捜索、差押え又は記録命令付差押えの経過及び結果、すなわち、これらの処分の事実、日時、場所、質問の調書にあっては答弁の要領及び増減変更の申立てに係る陳述を記載し(通則法施行令52条)、立会人又は質問を受けた者に示した上、これらの者とともに当該職員が署名押印すべきものとされている。ただし、相手が署名押印をしないとき、又は無筆等のため署名押印ができないときは、その旨を付記しなければならない(152条1項、3項)。

被質問者の署名又は押印のどちらもない調書は、刑訴法321条1項3号又は322条1項により証拠能力がない。しかし、当事者が証拠とすることに同意すれば証拠能力をもつ(刑訴法326条)。

く調書等の証拠能力> 犯則事件の調査は、犯則事実の有無及び犯則者を確定するための証拠収集の手段として行われ、その調査結果(収集された証拠)に基づいて、事実の認定がなされる。この証拠及び証拠による事実の認定に関する法規を総称して「証拠法」と呼び、具体的には、刑訴法317条ないし328条に規定されている。この点で問題になるのは、租税条約に基づく情報交換要請(EOI)に基づいて外国税務当局が質問調査を行った場合に、その報告書が証拠能力を持つかという論点であるが、租税条約に関する先例はないものの、国際捜査共助に関する判例は、一定の条件で証拠能力を肯定している(最判平 23.10.20 )

(2)管轄区域

国税通則法15 3条

① 犯則事件の調査は、国税庁の当該職員又は事件発見地を所轄する国税局若しくは税務署の当該職員が行う。

国税通則法15 4条

① 国税局又は税務署の当該職員は、犯則事件を調査するため必要があるときは、その所属する国税局又は税務署の管轄区域外においてその職務を執行することができる。

③ 国税局長は、その管轄区域外において犯則事件の調査を必要とするときは、これをその地の国税局長又は税務署長に嘱託することができる。

「管轄区域」とは、当該職員が職務行為を行うについての地理的な制約をいう。

管轄の規定は、具体的な犯則事件の処理に当たって恣意的な取り扱いを防ぎ、適当な配分を行うことによって事務の統一と秩序を維持しようとするものであり、現行法においては、通則法と財務省設置法、財務省組織令等、組織関係法令との両面から規定されている。

国税局又は税務署の当該職員が通則法の規定により犯則事件の調査を行う場合は、原則として、その所属国税局又は税務署の管轄区域内に限られるが、調査するために必要があるときは、その管轄区域外において職務を執行することができる。なお、旧国犯法においては、質問、検査等の職務執行については、所属する国税局又は税務署の管轄区域内に限られており、例外として{既に着手した犯則事件に関連して職務執行が必要なときのほか、急速を要する場合において国税庁長官等から命令を受けたときに限り、管轄区域外での職務執行ができることとされていたが、平成29年度税制改正において、適時・的確な証拠収集を可能とする観点から、関税法の規定に倣い、管轄区域外における職務執行に係る制限が緩和された。

く調査の嘱託> 国税局長は、その管轄区域外で犯則事件の調査をする必要があるときは、これを、その地の国税局長又は税務署長に嘱託することができる。嘱託する調査は、任意調査であると強制調査であるとを問わない。嘱託を受けた国税局長又は税務署長は、その国税局又は税務署に所属する当該職員によってその

嘱託事項に係る調査を行い、その書類又は証拠を嘱託した国税局長又は税務署長に送付する。

く事物管轄と土地管轄> 「事物管轄」とは、取り扱う事件の性質によって定められている管轄であって、犯則事件の重軽等によって、管轄が定められている。

国税庁および国税局の調査査察部等の所掌事務の範囲を定める政令は、査察部課において「内国税につき重要な犯則があると認められる納税義務者についての国税通則法第11章の規定に基づく犯則事件の調査及び処分」をつかさどるものとされている。課税部各課においても、犯則事件の調査及び処分を所掌することとされているが、これらについては、調査査察部の所掌に属するものは除かれるとされており、実際には、間接国税以外の国税の犯則事件の調査及び処分については、国税庁、国税局の国税査察官のみが行っている。

「土地管轄」とは、事件に関係ある場所を標準として定められている管轄であって、当該職員の犯則事件の証拠収集等の調査に際しての地理的限界となる。国税庁当該職員については土地管轄による制限はないが、国税局又は税務署の当該職員については、それぞれの所属する国税局又は税務署の管轄区域による制約を受ける。通則法153条1項は、犯則事件の早期着手、迅速な事件処理等のために、犯則事件の証拠の収集は、事件発見地を所轄する国税局又は税務署の当該職員がこれを行うこととしている(発見地主義)。なお、告発を行う検察庁については、国税通則法上の規定は存在しないが、原則として、調査担当局の管轄地検に行うこととしており、例外的に、管轄外の地検に告発する場合には、管轄外地検から了解を得る必要がある。

(3)夜間執行の制限

国税通則法148条

① 臨検、捜索、差押え又は記録命令付差押えは、許可状に夜間でも執行することができる旨の記載がなければ、日没から日出までの間には、してはならない。

(略)

② 日没前に開始した臨検、捜索、差押え又は記録命令付差押えは、必要があると認めるときは、日没後まで継続することができる。

当該職員は、調査を受ける者の夜間における私生活の安静を保持する趣旨から、許可状に夜間でも執行することができる旨の記載がない限り、日没から日出までの間は臨検、捜索、差押え又は記録命令付差押えをすることができない。任意調査については、調査を受ける者の反対の意思表示がない限り、日没後もこれを行うことができる。

日没前から開始した臨検、捜索、差押え又は記録命令付差押えは、その必要のある場合は、日没後まで継続して行うことができる。

なお、旧国犯法においては、臨検、捜索又は差押えについて、原則として、日没から日出までの間はすることができないこととされていたが、平成29年度税制改正おいて、道時・的確な証拠収集を可能とする観点から、関税法の規定に倣い、許可状に夜間でも執行することができる旨の記載がある場合には、臨検等の夜間執行が可能となった。

く許可状への記載> 臨検等を夜間に執行するためには、許可状に「夜間でも執行することができる」旨の記載がなければならないため、日没から日出までの間に臨検等をする必要があるときは、その旨及び事由を許可状請求書に記載して許可状を請求する(通則法施行令45条1項7号) 。

(4) その他

く破壊処分> 当該職員は、臨検、捜索、差押え又は記録命令付差押えをするに当たって必要があるときは、錠をはずす、封を開く等の処分をすることができる。また、領置・差押物件についても、これらの処分を行うことができる(137条) 。

破壊処分は、社会通念上相当と判断される状況にあれば実行しても違法に当たらないが、個人あるいは法人の財産を強制的に破壊し損害を与える処分であることにかんがみ、実務上は、慎重な判断が要求される。

なお、破壊処分は常に立会人を必要とするとは解されないが、破壊処分の性格から、努めて立会人を立ち会わせるようにすべきである。

く身分証明書の提示> 当該職員は、質問、検査、領置、臨検、捜索、差押え又は記録命令付差押えをするときは、その身分を証明する証明書を携帯し、関係人の請求があったときは、身分証明書を提示しなければならない(140条) 。この趣旨は、当該職員が犯則事件を調査するに当たって行う各種の処分は、強制処分はもとより、任意処分であっても、処分を受ける者の自由及び権利に及ぼす影響が少なくないことに鑑み、権限ある職員の身分を証明する証票を常に携帯させて、処分を行う者の身分関係を明らかならしめることにより、相手方の危惧の念を除去し、職務行為の円滑な執行に資せしめようとするものである。したがって、当該職員は、上記の処分を行う場合には、その要求がないときでも、これらの処分を受ける者又はこれら

の処分を行う場合の立会人に、身分証明書を提示することに取り扱うものとしている。

く警察官の援助> 当該職員は、臨検、捜索、差押え又は記録命令付差押えをするに当たって必要あるときは、警察官の援助を求めることができる(141条)。

援助を求めることができるのは、強制処分を行う場合だけであり、一般的には、処分を受ける者等が暴行・脅迫に出るおそれがあると認められる場合、又は警察官が実力を行使しなければ、出入禁止(149条)をすることができない場合など、当該職員の職務の執行に対する外部的障害を当該職員が自ら排除することが不可能又は困難であると認められる場合をいう。

なお、この援助は、当該職員の職務の執行に対する外部的障害を排除するための援助であって、当該職員の職務執行、っまり強制処分そのものを援助させることはできない。

く出入禁止> 当該職員は、証拠の散逸を防止し、外部からの妨害を排除して、適正かつ円滑にその処分を遂行できるようにするとの趣旨から、質問、検査、領置、臨検、捜索、差押え又は記録命令付差押えをする間は、何人に対しても、許可を受けないでその場所に出入することを禁止することができる(149条) 。

<鑑定・通訳・翻訳> 当該職員は、犯則事件を調査するために必要があるときは、学識経験を有する者に領置・差押物件等についての鑑定を嘱託するほか、通訳又は翻訳を嘱託することができる(147条) 。

また、鑑定に関しては、鑑定の嘱託を受けた者(鑑定人)は、当該職員が裁判官の許可を受けて、許可状に基づく破壊処分を行うことができる(147条2項、3項) 。

なお、旧国犯法下においては、こうした鑑定、通訳又は翻訳の嘱託について、解釈上当然に認められる行為として運用上実施していたが、明文を欠いている状況であったことから、平成29年度税制改正において、明文化するとともに、適時・的確な証拠収集を可能とする観点から、関税法の規定に倣い、許可状に基づく破壊処分に係る規定が整備された。

く写真撮影> 通則法上の犯則調査手続には規定がないが、刑事事件における捜査と同様、捜索・差押えに付随する処分として許されると解される。実務上は臨検・捜索・差押えを同時に執行しているので、相当広い範囲の写真撮影が社会通念上許される範囲内であれば許される。ただし、明らかに犯則嫌疑事実と無関係な物件を無差別に写真撮影することは許されない(最判平2.6. 27)。

犯則事件の処分( 告発)

国税通則法155条

当該職員は、次に掲げる犯則事件の調査により犯則があると思料するときは、検察官に告発しなければならない。

一 間接国税以外の国税に関する犯則事件

二申告納税方式による間接国税に関する犯則事件

〇告発

当該職員は、間接国税以外の国税に関する犯則事件の調査により、犯則があると思料するときは、検察官に告発をしなければならない(155条) 。当該職員が告発を行うのは、犯則事件の調査により、犯則ありと思料した場合である。犯則ありと思料したというのは、当該職員の単なる主観的な嫌疑では足りず、調査によって収集した証拠によって、犯則事実の存在と内容とを客観的に認定しうることを要する。

それは、もとより当該職員の判断に委ねられているが、犯則ありと思料される以上、告発を行うことは当該職員の義務であって、』「青状等によって取捨判断し、裁量によって告発するか否かを決めることは許されない(大阪高判昭26.7. 30高裁刑集4巻 7号 812頁、名古屋商判金沢支部判昭 27.3.3 1高判判決特報 30号 80頁)。

なお、平成29年度税制改正において、申告納税方式による間接国税に関する犯則事件が通告処分の対象から除かれ、犯則事件の調査により犯則があると思料するときは、検察官に告発しなければならないこととされた。

<告発の相手方> 告発は、検察官に対してしなければならない。

なお、検察官は、一般の刑事事件の場合と同様、当該職員の告発を待っことなく、間接国税以外の国税に関する犯則事件については、公訴を提起することもできる。他方で、申告納税方式を除く間接国税に関する犯則事件については、当該職員の告発が刑事手続上の訴訟条件となっていることから、検察官は、国税局長等の告発なく公訴を提起することができない。

<告発に伴う差押物件の引継> 告発を行ったときに、領置・差押物件があるときは、当該職員は、領置・差押目録とともにこれを検察官に引き継がなければならない(159条2項) 。その領置・差押物件が所有者、所持者又は官公署によって保管されているものであるときは、保管証で検察官に引き継ぎ、領置・差押物件を引き継いだ旨を保管者に通知しなければならない(159条3項) 。この引継が行われたときは、当該領置・差押物件は、検察官が刑事訴訟法の規定によって押収したものとみなされ(159条4項) 、それ以後は、検察官が刑訴法の規定により当該物件の処置をなしうることとなる。

くその他の処分> 犯則事件を調査した結果、犯則があると思料するに至らず、しかも、他の調査の手段がないときは、調査終了の処分をすることとなる。この場合、事件を終結し、領置・差押物件を被差押者又は任意提出者に還付する(145条、1項)

国税犯則調査手続の体系図

国際関係

(1) 租税条約等に基づく情報提供要請

国際事案においては、取引先や関係者が海外に在住するなど、犯則事実を立証するための重要な証拠が国外に所在することが多いが、相手国の主権侵害の問題などがあるため、日本の査察官が相手国において反面調査等の調査権限を行使することはできないとされている。

(2) 外国FIUに対する情報提供要請

外国の資金情報機関(以下、「外国FIU」という)に対する情報提供要請とは、日本の資金情報機関(FIU)である警察庁の犯罪収益移転防止対策室(JAFIC) が、外国FIUに対して、マネーロンダリング及びテロ資金供与に関する疑わしい取引報告(STR:SuspiciousTransaction Report )???るものである。

なお、査察部門においては、「犯罪による収益の移転防止に関する法律」の規定に基づき、JAFICが外国FIUから得た情報を入手することができる。

(3) 捜査共助

我が国においては、「国際捜査共助等に関する法律」に基づき、相互主義の保証の下で、外交;レートを通じて刑事事件の捜査・公判に必要な証拠の提供等の共助を行い、逆に相手国・地域の法令が許す範囲で、我が国での捜査・公判に必要な証拠の提供を受けているほか、一部の国・地域(注)との間で、それぞれ刑事共助条約又は協定を締結し、捜査共助体制を構築している。

???

(注) 我が国と刑事共助条約又は協定を締結している国・地域は、米国、韓国、中国、香港、EU、ロシアである。

(4) OECD租税・金融犯罪調査アカデミー

OECDの国際会議等においては、国際的な租税・金融犯罪に対応するための国際協力の推進の必要性が認識され、主に開発途上国における租税犯罪捜査官の技術向上が重要な課題となっている。

これを受け、イタリア(ヨーロッパ諸国向け)、ケニア(アフリカ諸国向け)、アルゼンチン(ラテンアメリカ諸国向け)において順次、OECD租税・金融犯罪調査アカデミー(以下、「アカデミー」)が開講し、令和元年には、アジア諸国向けのアカデミーが日本(税務大学校和光校舎)で開講した。

アカデミーでは、各国から派遣された捜査官・検察官やOECD職員等を講師として、各国の研修員に対して、租税犯罪、収賄罪やマネーロンダリングなどに係る捜査手法や各国間の国際協力の必要性等について、研修を実施している。

なお、我が国では、毎年3回のアカデミーが開催されており、毎回各局から専門官・査察官の派遣を依頼するとともに、他国からの参加者とのネットワーク作りの機会として活用している。

(5) 外国公務員に対する贈賄への対応

OECD各加盟国は「OECD外国公務員贈賄防止条約」(注)等により、国際商取引における外国公務員への不正な利益の供与を防止するための法制面、執行面での措置の実施が義務付けられている。

そのため、国税庁においても外国公務員に対する贈賄への対応が求められており、税務調査(査察調査を含む)中に外国公務員に対する贈賄又は贈賄が疑われる取引を把握した場合には、国税庁(査察部門においては、国税庁査察課)に報告することとなっている。

また、OECDは、税務当局による外国公務員への贈賄の発見を促進するべく、「税務調査官のためのOECD贈賄認識ハンドブック(2013年版)」を公表している。

(注) OECD外国公務員贈賄防止条約:国際商取引における外国公務員への不正な利益の供与は、道義的・政治的問題のみならず、国際的な競争条件を歪めているという認識のもと、これを防止するための措置を条約締結国に求めるもの。OECDにおいて1997年12月に署名開始(我が国は、1998年5月に署名)、1999年2月に発効。

OECD 税務調査官のための贈賄認識ハンドブック(抜粋)

贈賄または腐敗の可能性を示す指標

納税者または取引のどの行為または特徴をもって、税務調査官が贈賄または腐敗の可能性を疑うべきなのかについての絶対的な基準はない。それぞれの事案は、その個々の事実や状況によるべきものであり、税務調査官の経験において調査されるべきである。この付録には、本ハンドプックの至る所に列挙された贈賄または腐敗の可能性を示す指標をまとめて収録した。場合によっては、税務調査官がその疑惑を適切な執行当局または検察官に通報するまで至るのに、1つの指標で十分であるかもしれない。しかしながら、多くのケースにおいて、税務調査官は、それを通報することを心に決める前に、1つの指標を見つけたならば、より完全な全体像を把握するために、それ以外の指標が存在する可能性を検討すべきである。