記事の紹介

税務調査で問題となりやすい「加算税」について、福岡国税局が作成した資料「知っておきたい加算税の知識 」をもとに、制度の全体像をわかりやすく整理します。

過少申告加算税・無申告加算税・不納付加算税・重加算税の違いや課税要件、調査通知前後で加算税の取扱いがどう変わるのか、正当な理由がある場合の考え方など、実務で必須となるポイントを網羅的に解説。

税理士・税務関係者はもちろん、税務調査に不安を感じている事業者や個人の方にも参考となる資料紹介です。

この記事でわかること

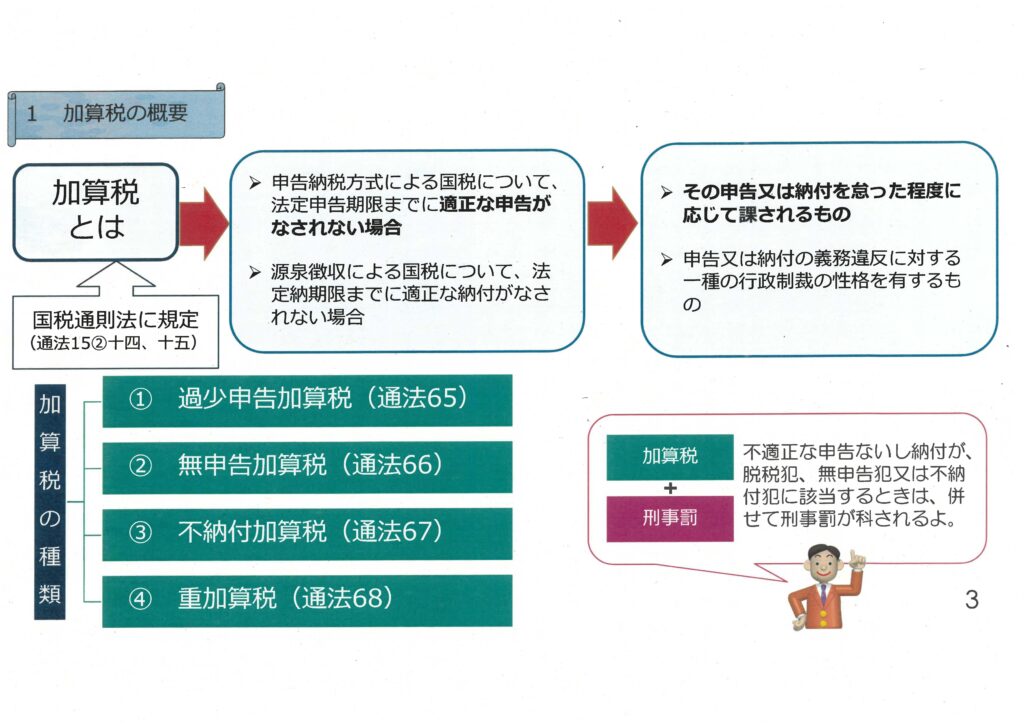

- 加算税の種類と税率:過少申告加算税・無申告加算税・不納付加算税・重加算税の違いと各税率がわかります。

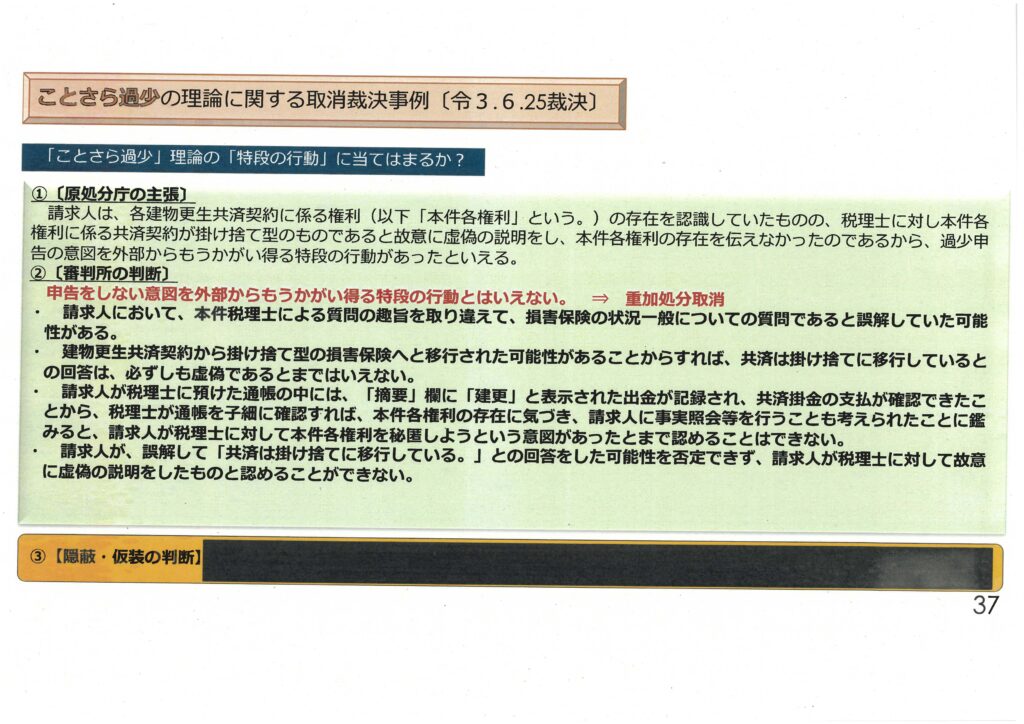

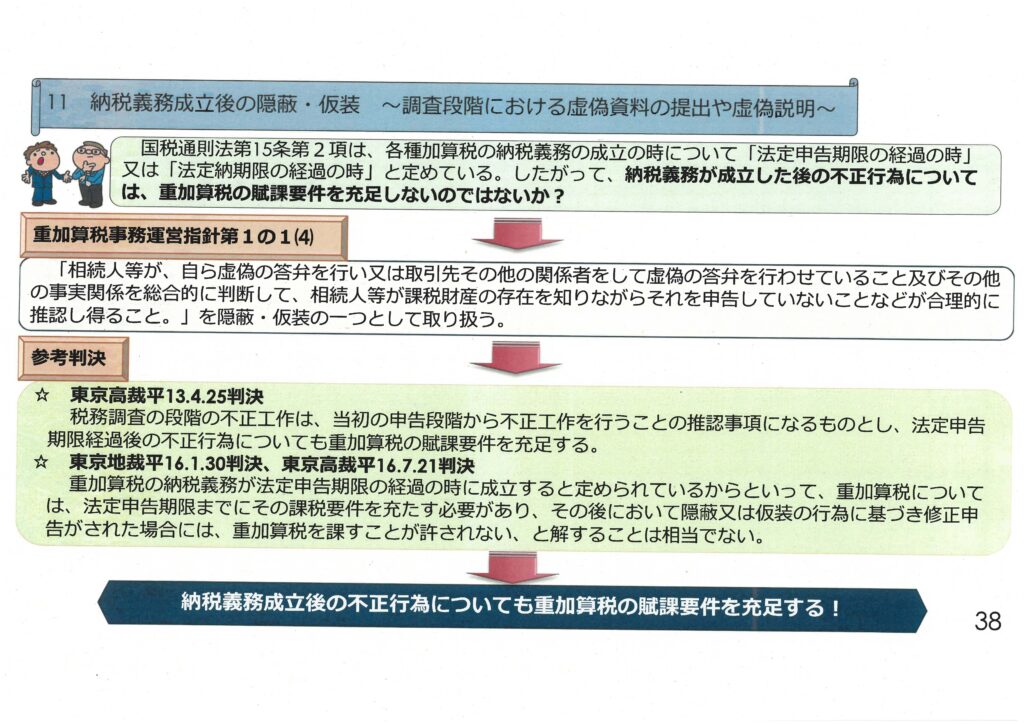

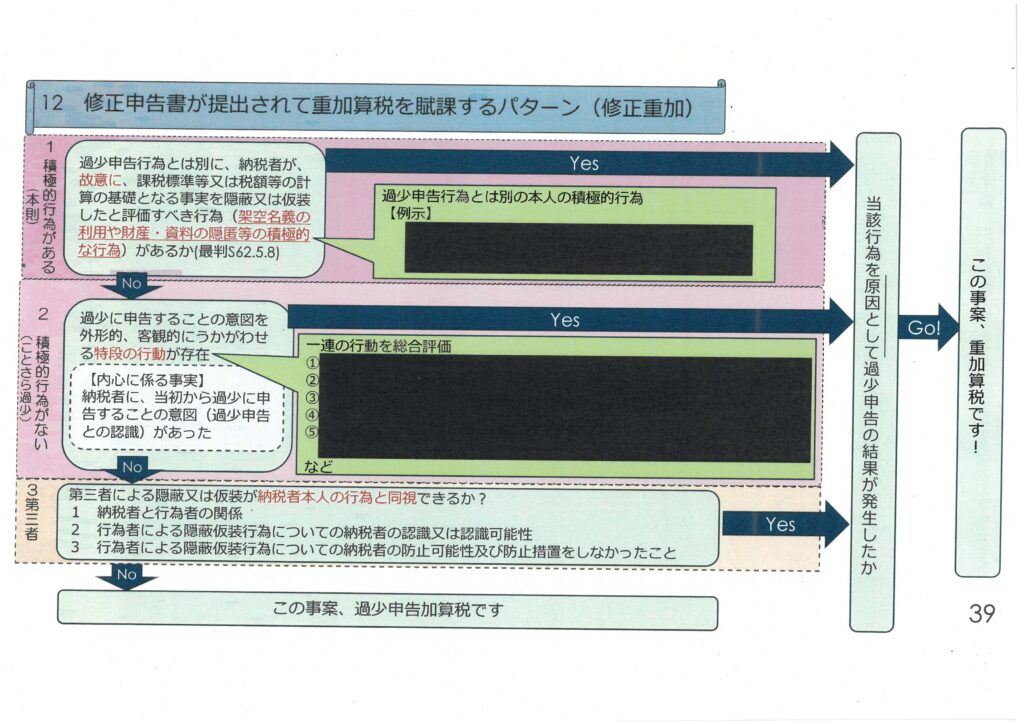

- 重加算税の賦課要件:隠蔽・仮装とは何か、重加算税が課される具体的な要件と判断基準がわかります。

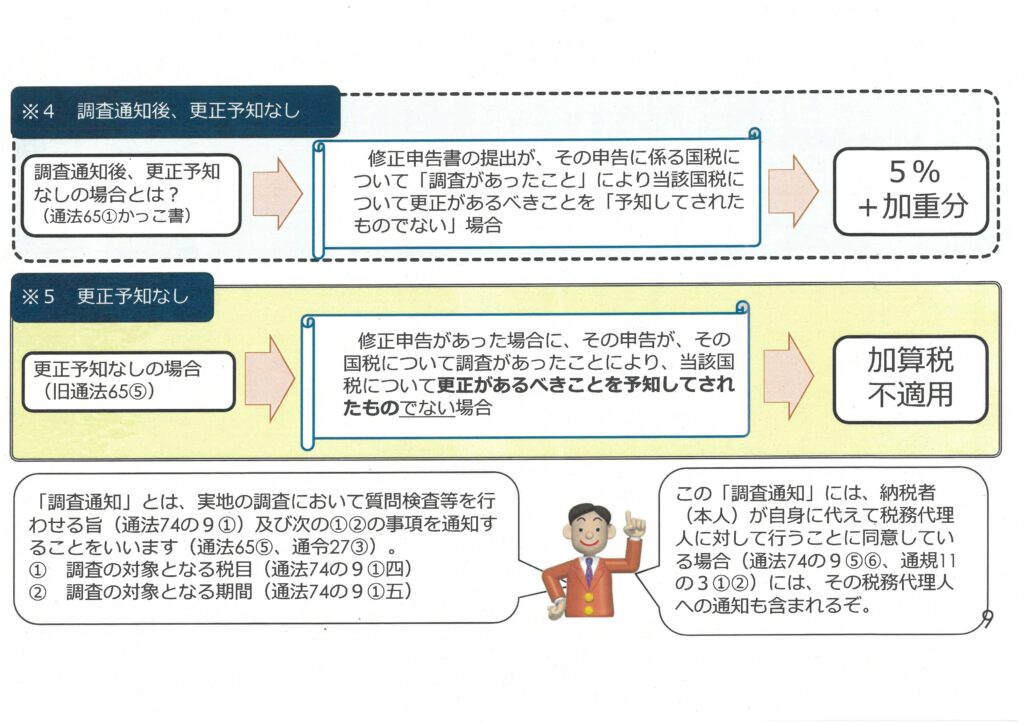

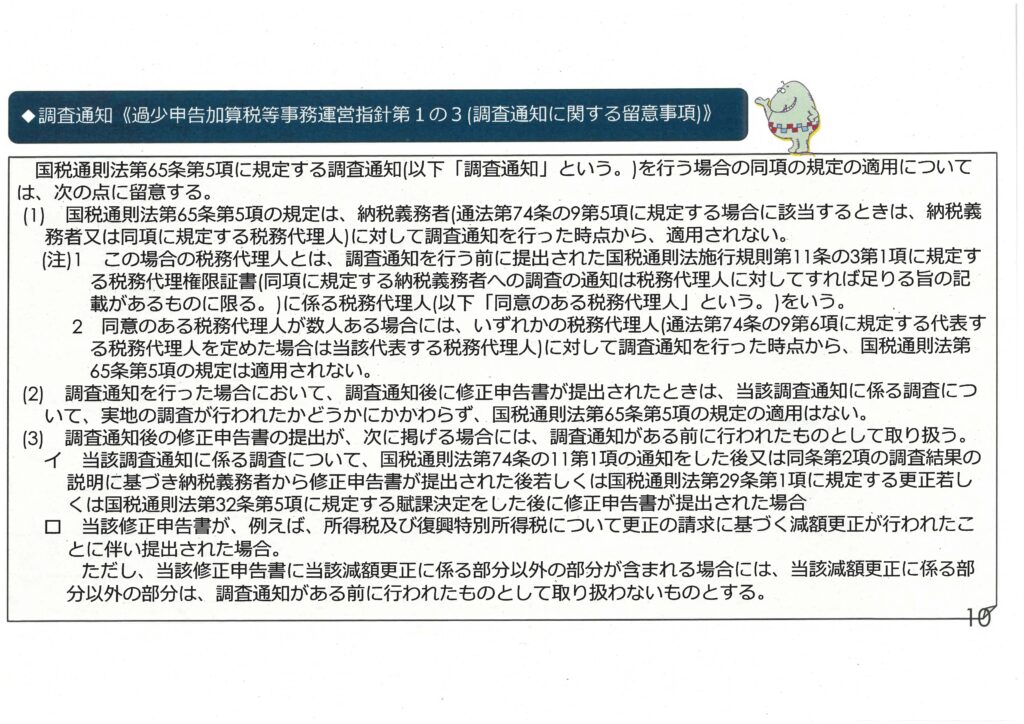

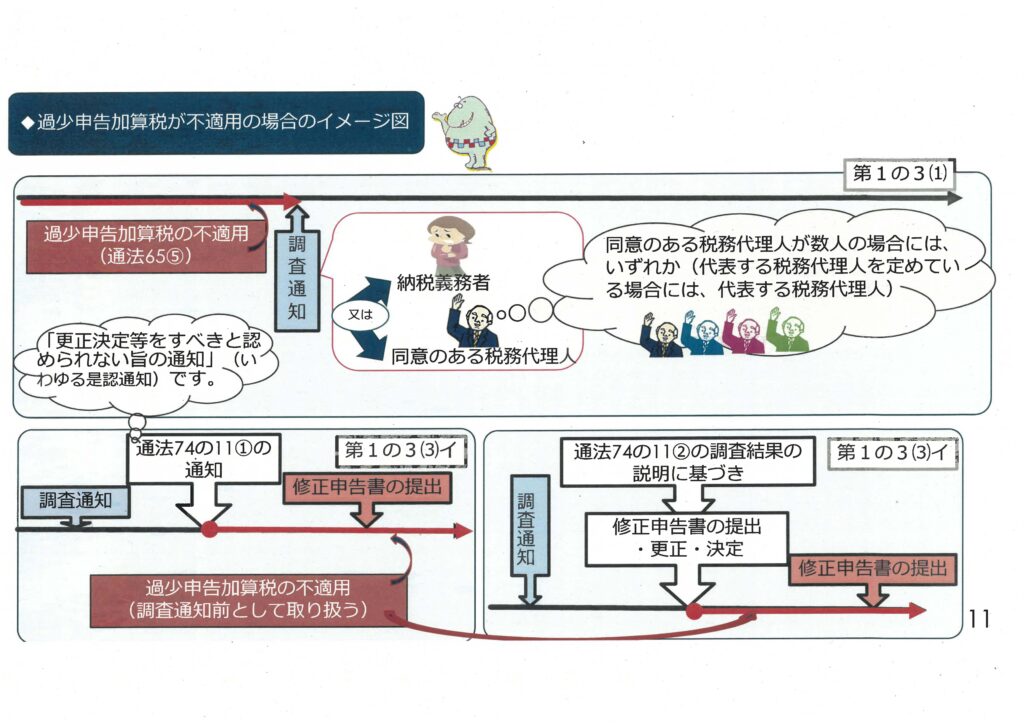

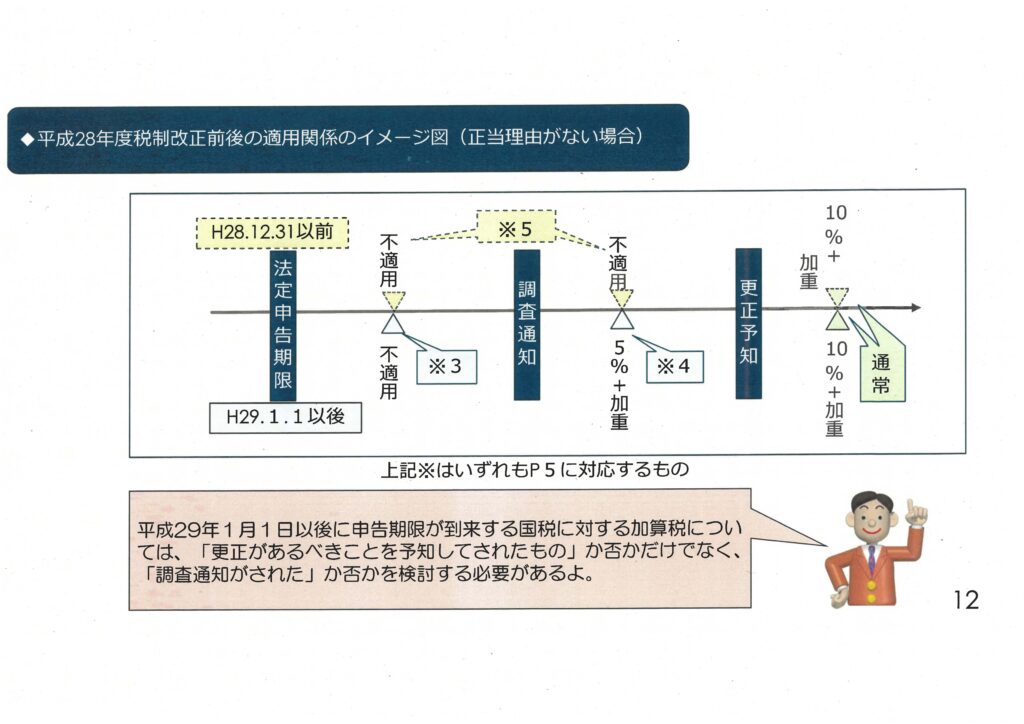

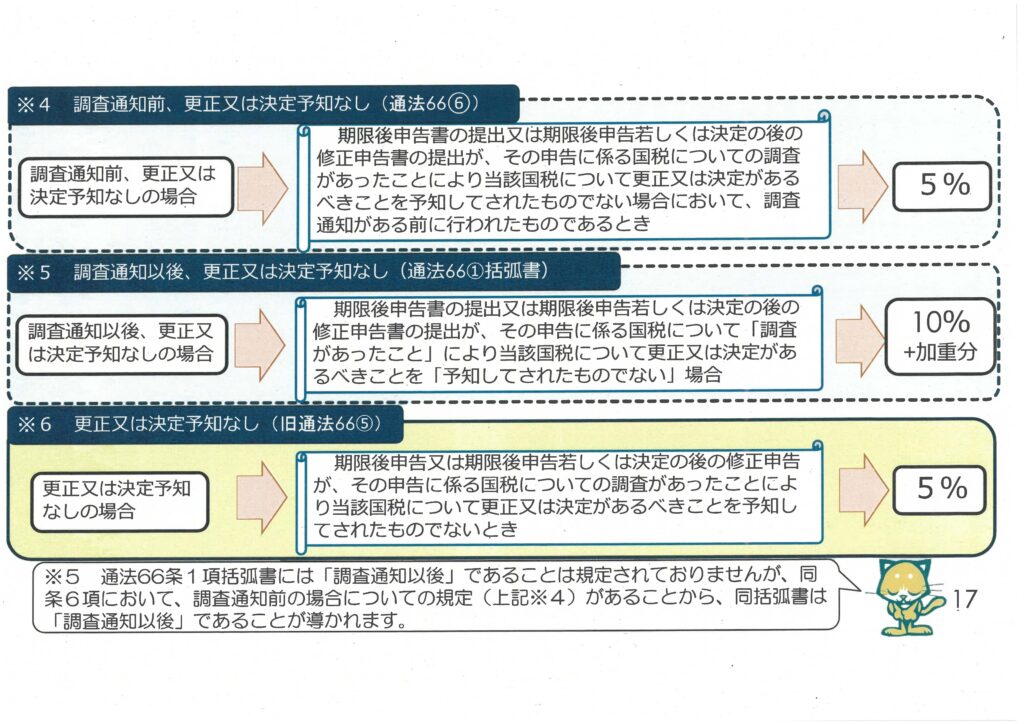

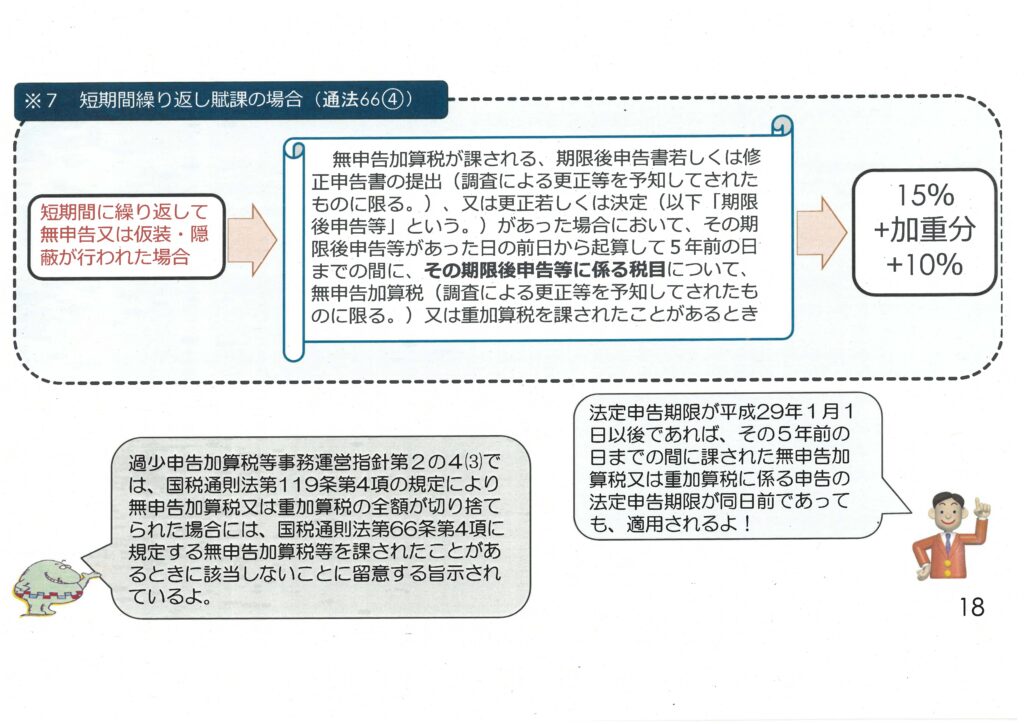

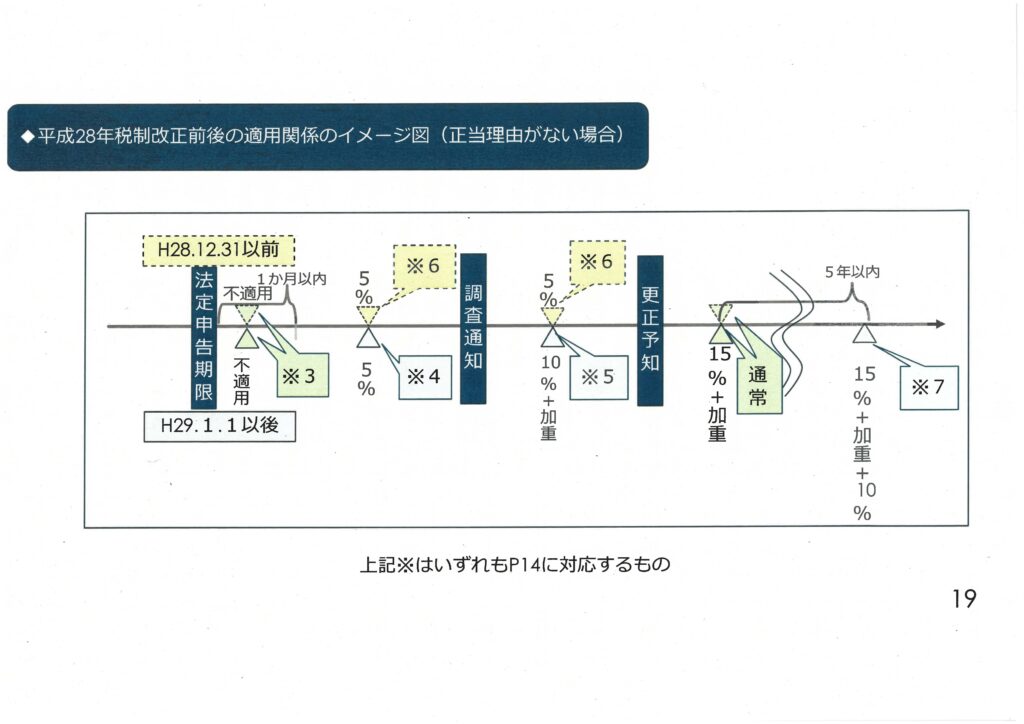

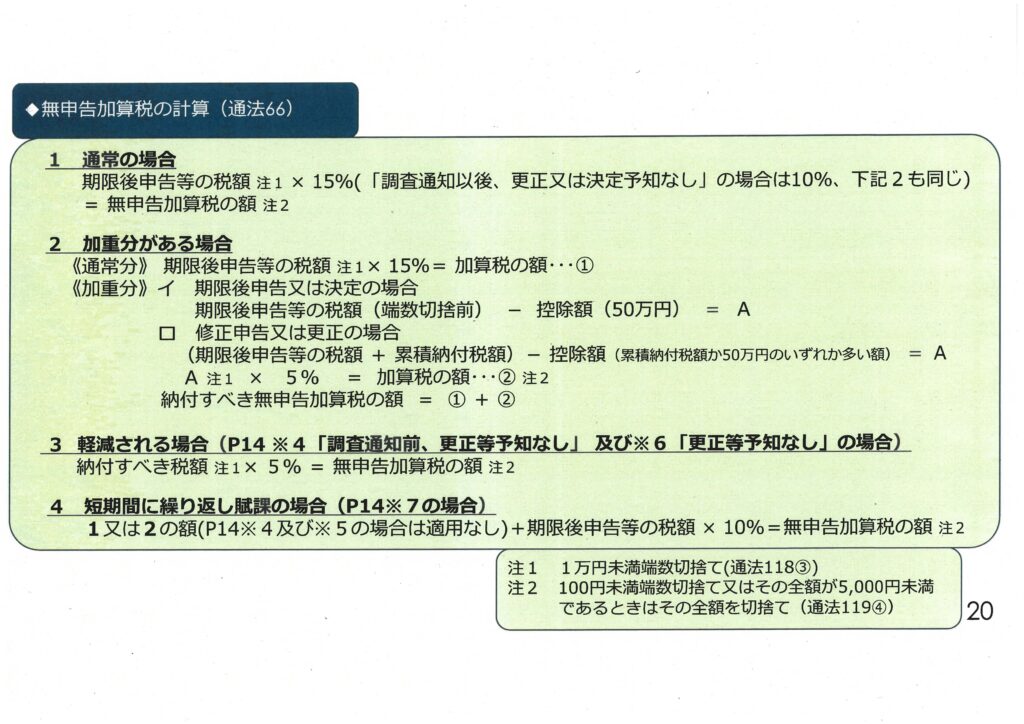

- 調査通知の前後による違い:税務調査の通知前・通知後で加算税の取扱いがどう変わるかがわかります。

- 正当な理由がある場合の取扱い:過少申告加算税・無申告加算税が免除される「正当な理由」の考え方がわかります。

- 福岡国税局の公式資料:実務で役立つ「知っておきたい加算税の知識」(全39ページ)をそのまま確認・ダウンロードできます。

以下の福岡国税局「知っておきたい加算税の知識」は、複雑化している加算税の基本的な知識を得るために最適です。

関連記事

関連記事

実務上のポイント

- 重加算税の要件を正確に把握する:「重加算税とは何か」という基本を押さえることが、税務調査対策の出発点です。隠蔽・仮装の有無が賦課要件の核心となります。

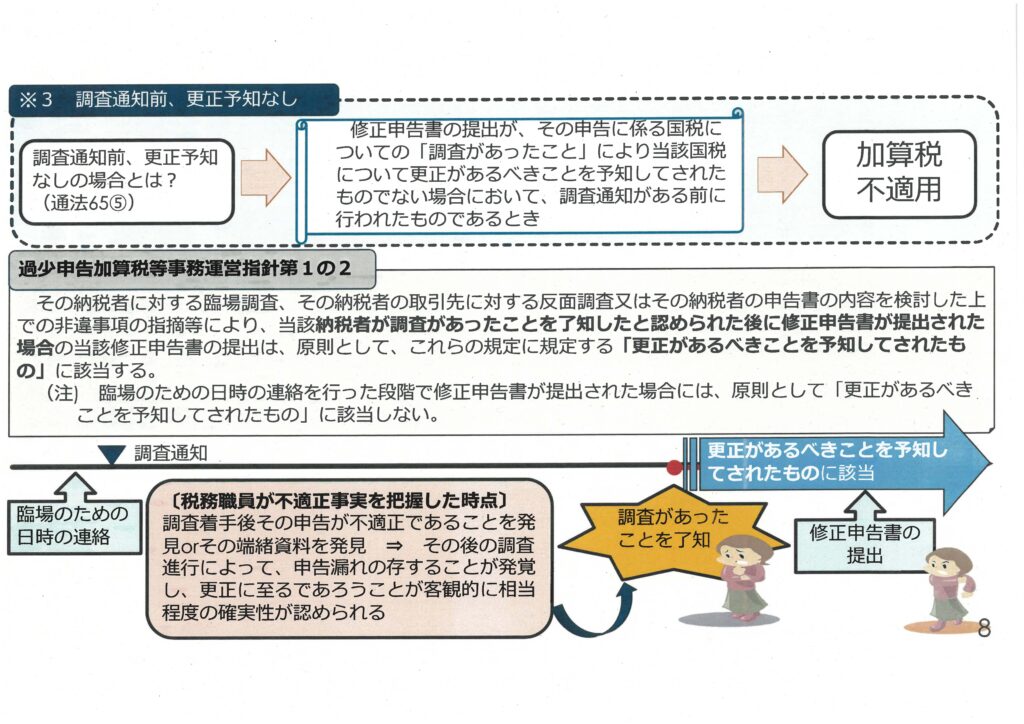

- 調査通知前の修正申告・期限後申告の活用:税務調査の通知前であれば、加算税が軽減または免除される場合があります。自発的な修正申告のタイミングが重要です。

- 「正当な理由」の主張可能性を検討する:税法の解釈に疑義がある事案では、過少申告加算税・無申告加算税の「正当な理由」を主張できるかを検討します。

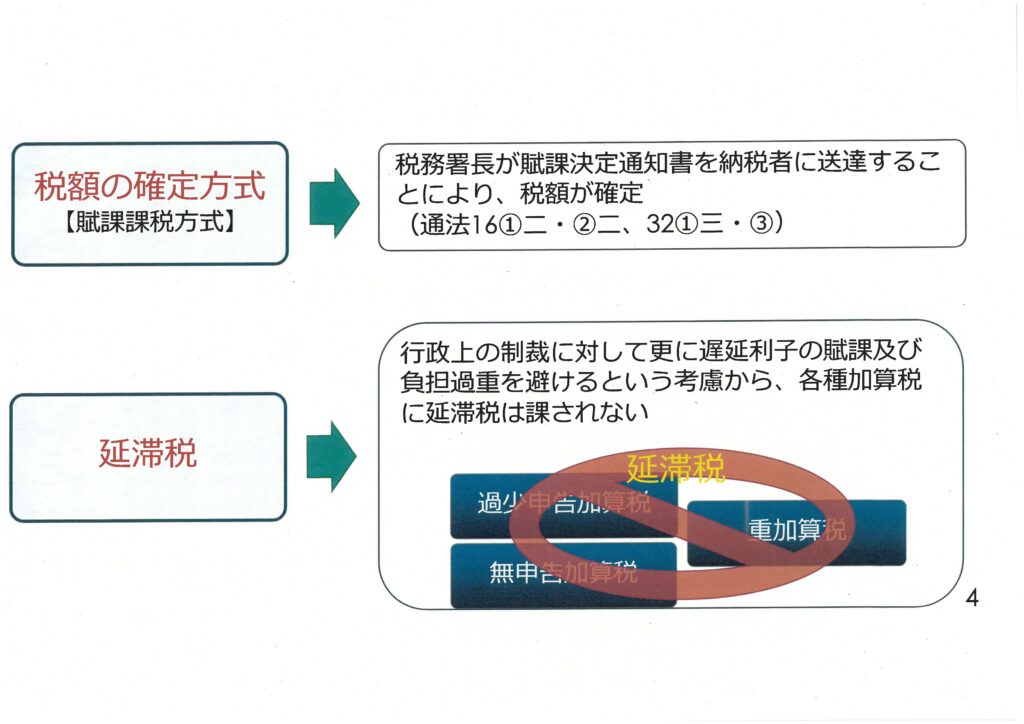

- 加算税と延滞税の区別を理解する:加算税はペナルティとしての行政制裁であり、延滞税とは性質・計算方法が異なります。両者を混同しないようにしましょう。

- 資料を活用した事前準備:福岡国税局の本資料は加算税の全体像を体系的に解説しており、税務調査前の事前学習・確認資料として最適です。

Q1. 加算税とはどのような税金ですか?

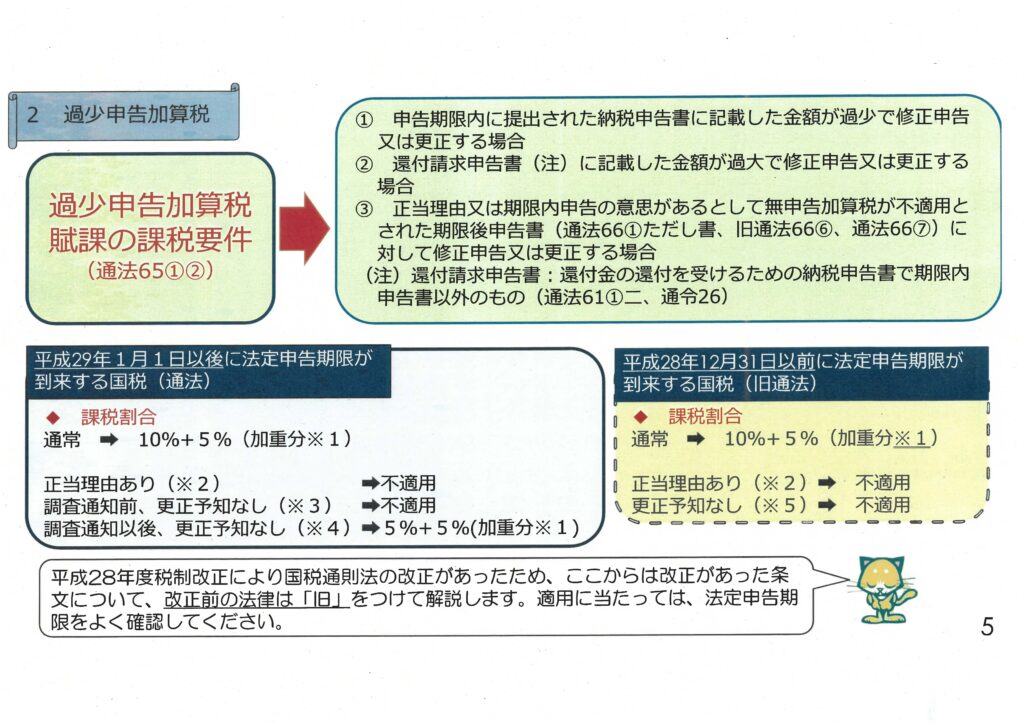

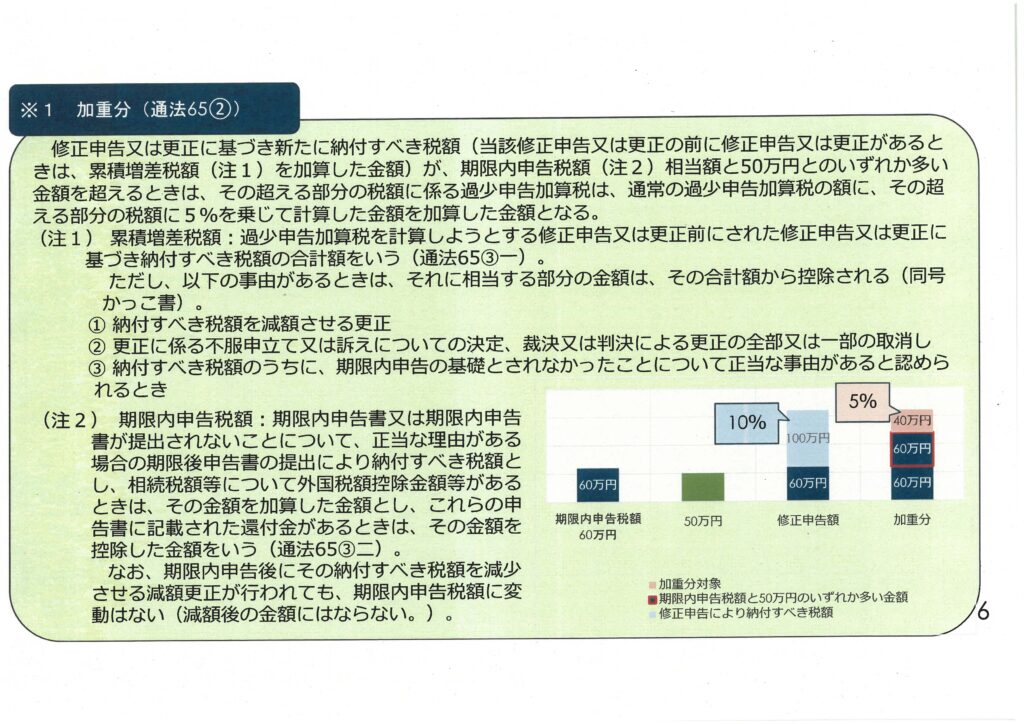

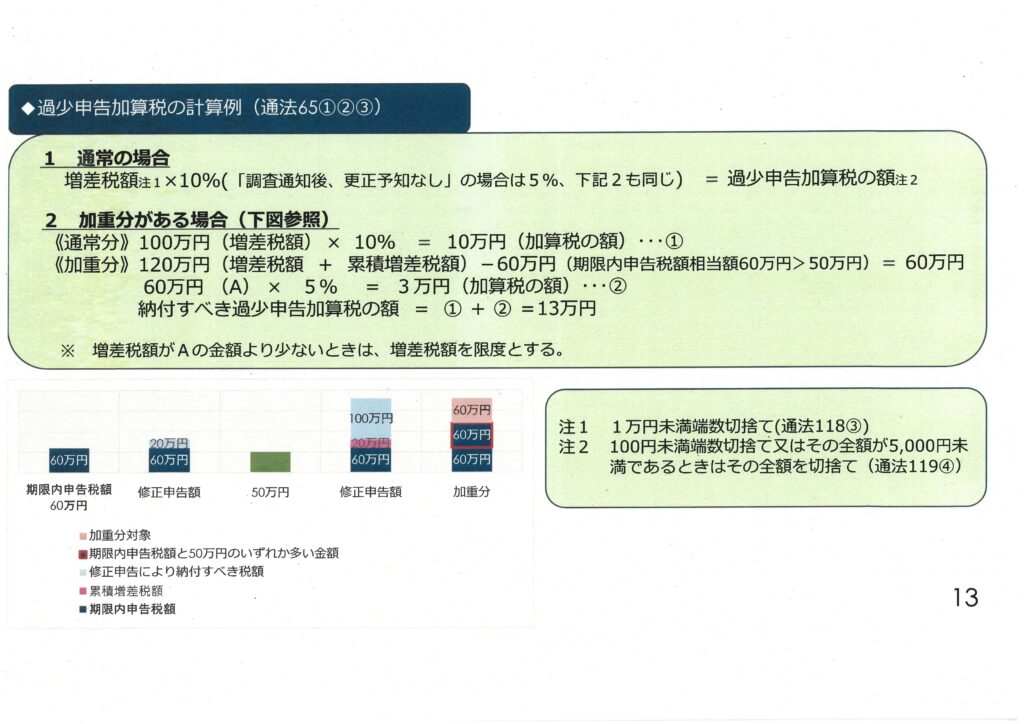

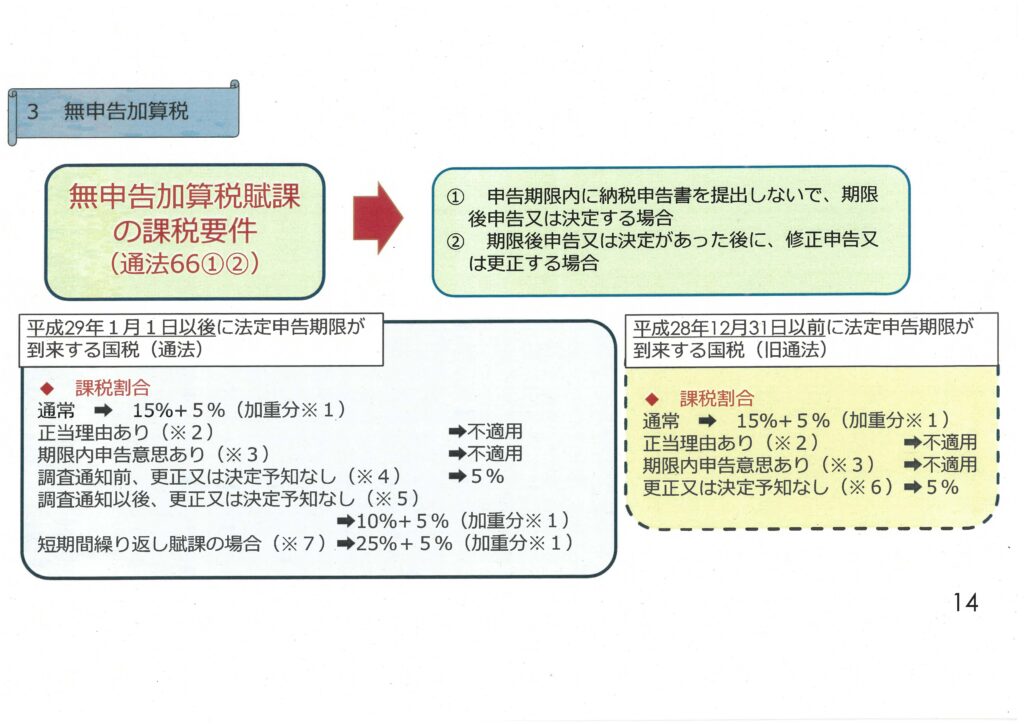

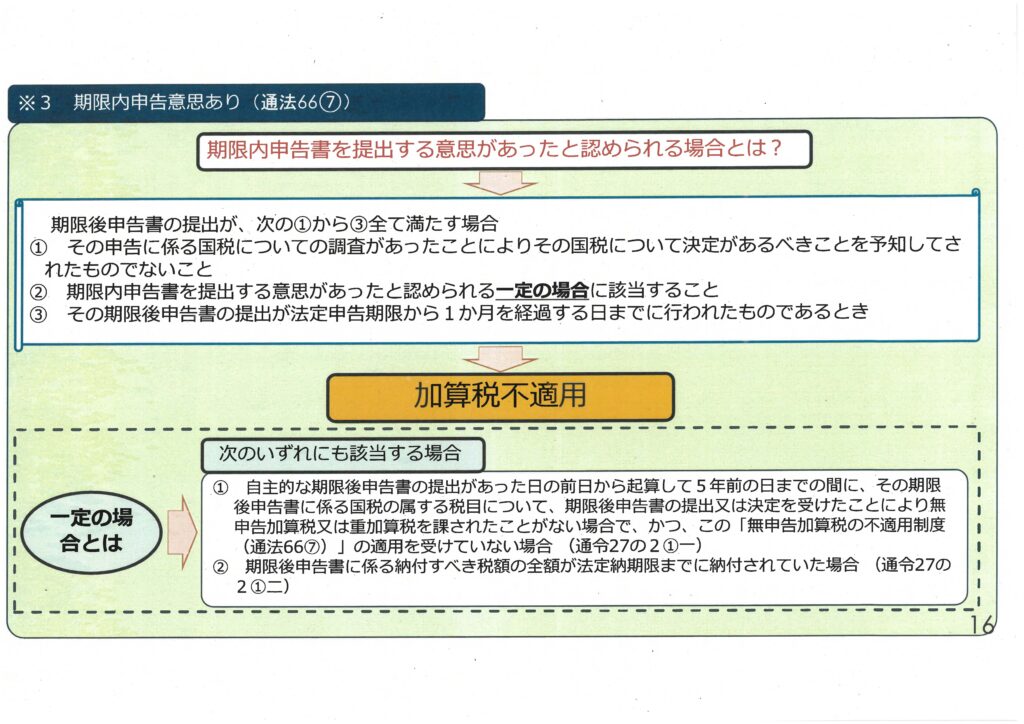

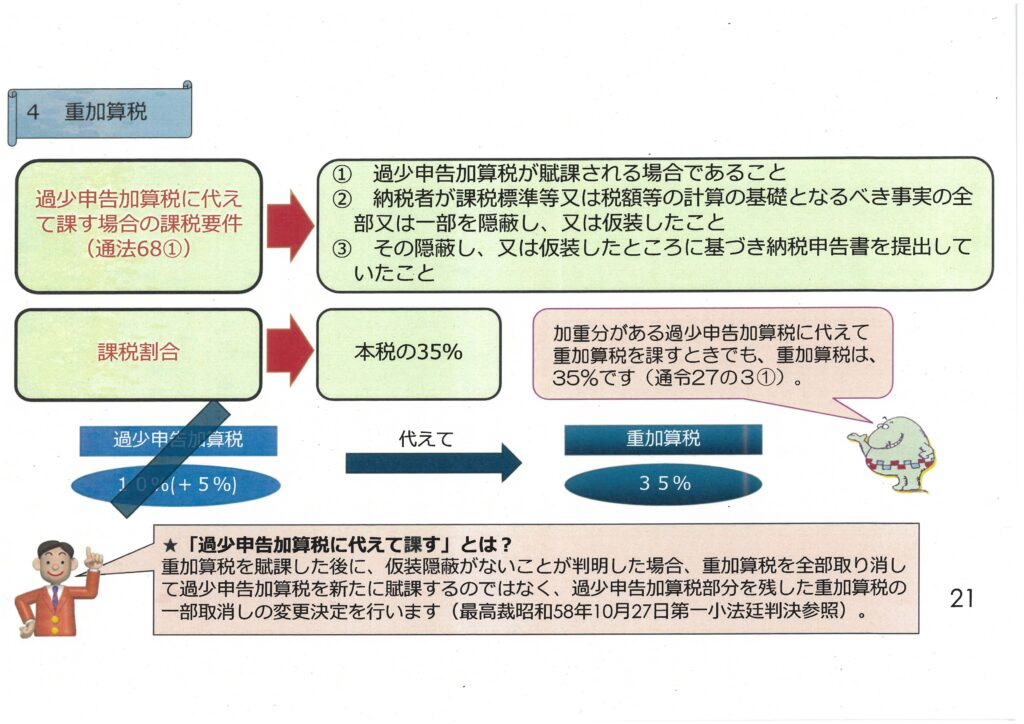

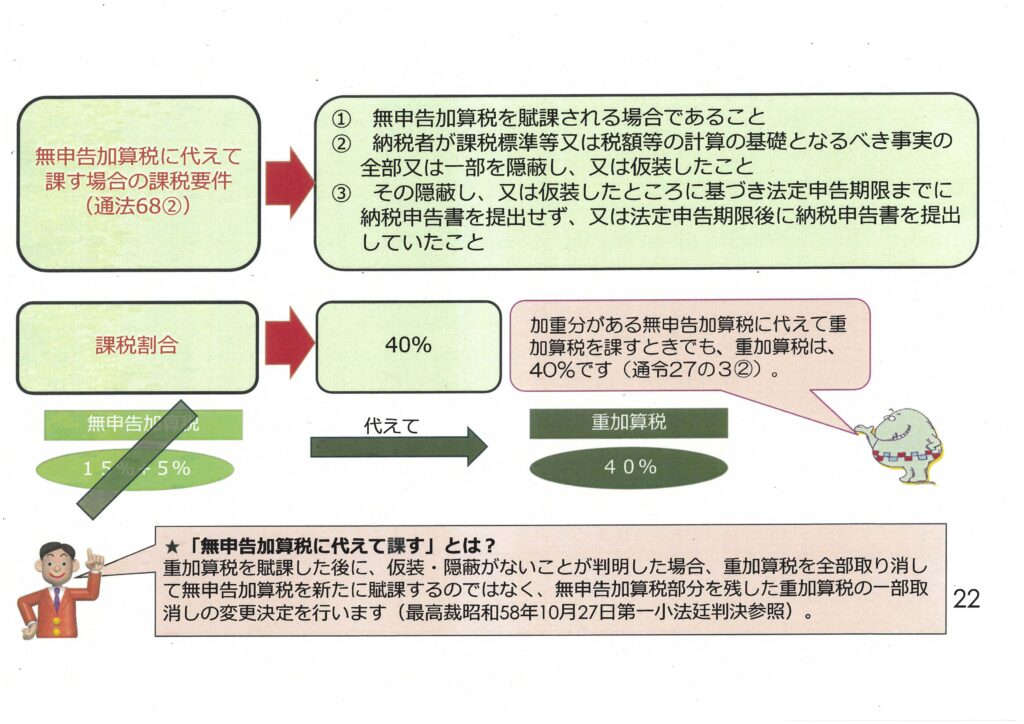

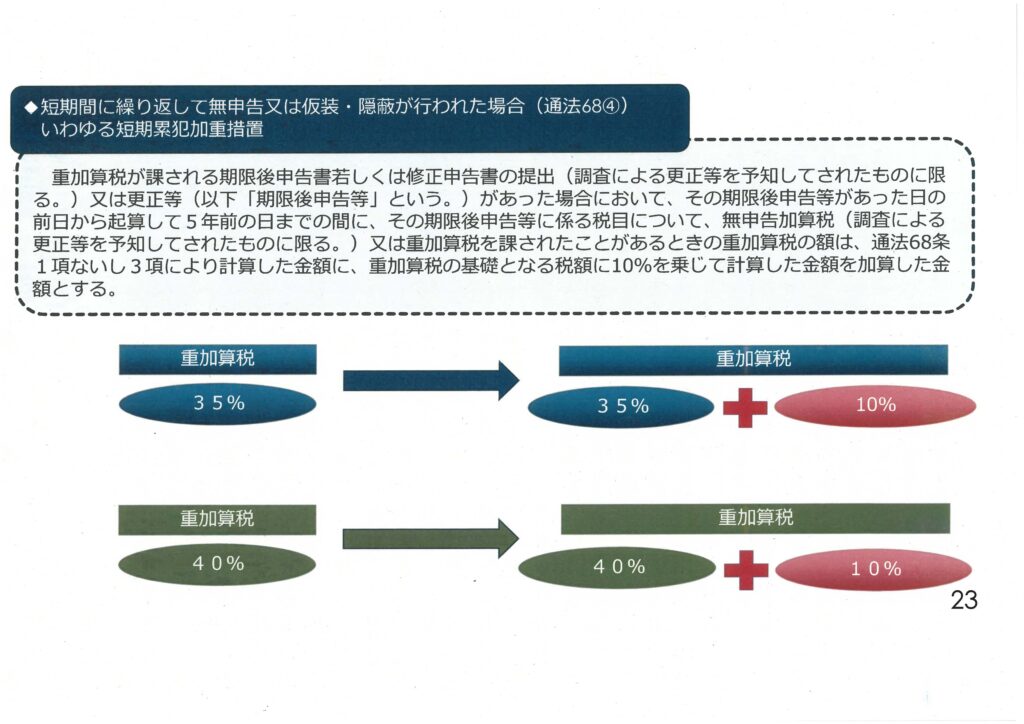

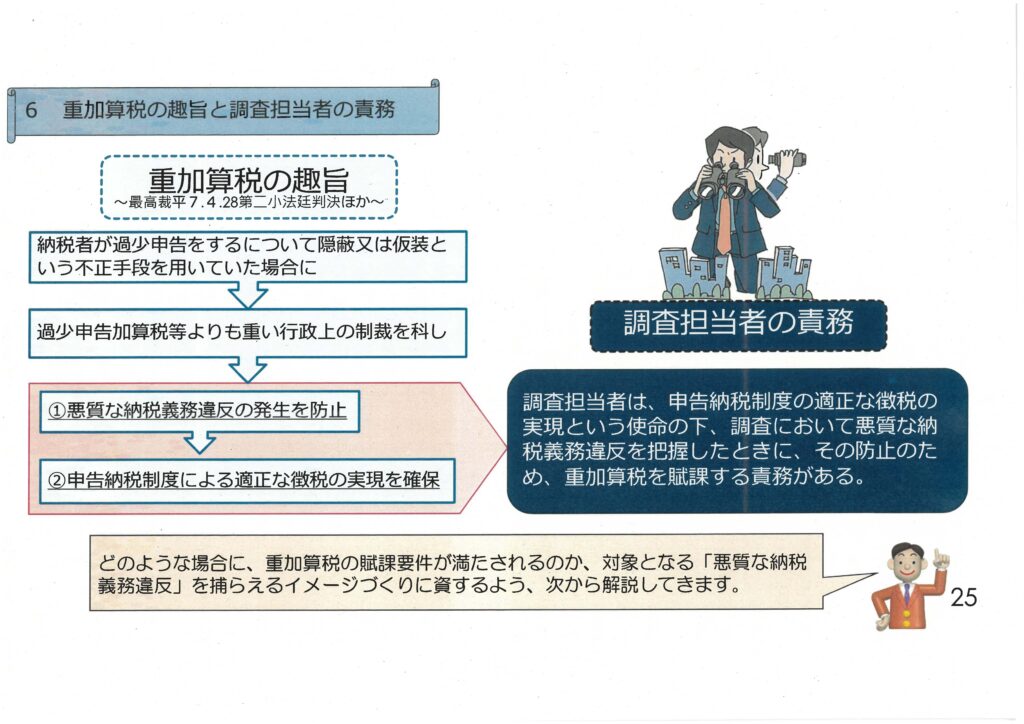

加算税は、申告義務の適正な履行を確保するために設けられた行政制裁的な税金です。主な種類として、①過少申告加算税(期限内申告の税額が過少だった場合)、②無申告加算税(期限内に申告しなかった場合)、③不納付加算税(源泉徴収税を期限内に納付しなかった場合)、④重加算税(隠蔽・仮装があった場合)の4種類があります。

Q2. 重加算税はどのような場合に課されますか?

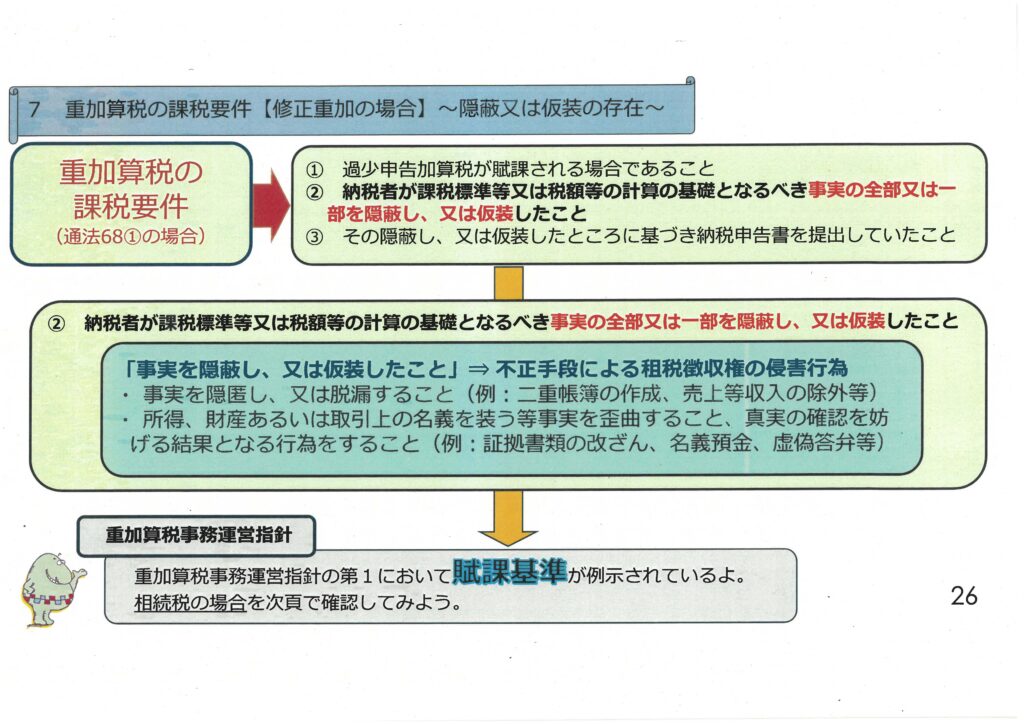

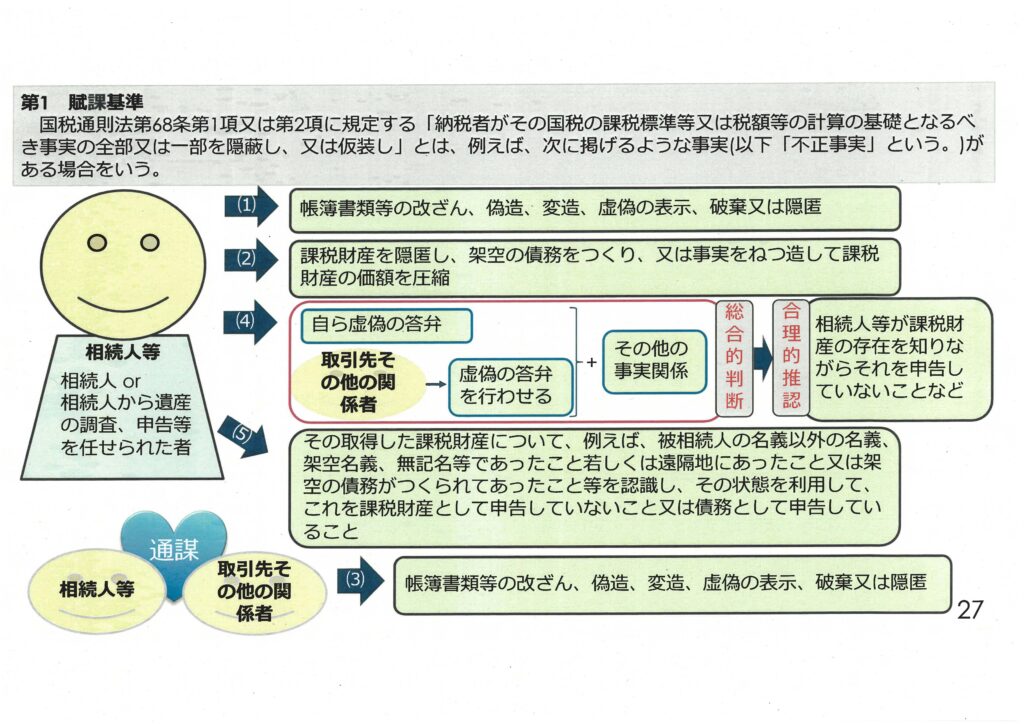

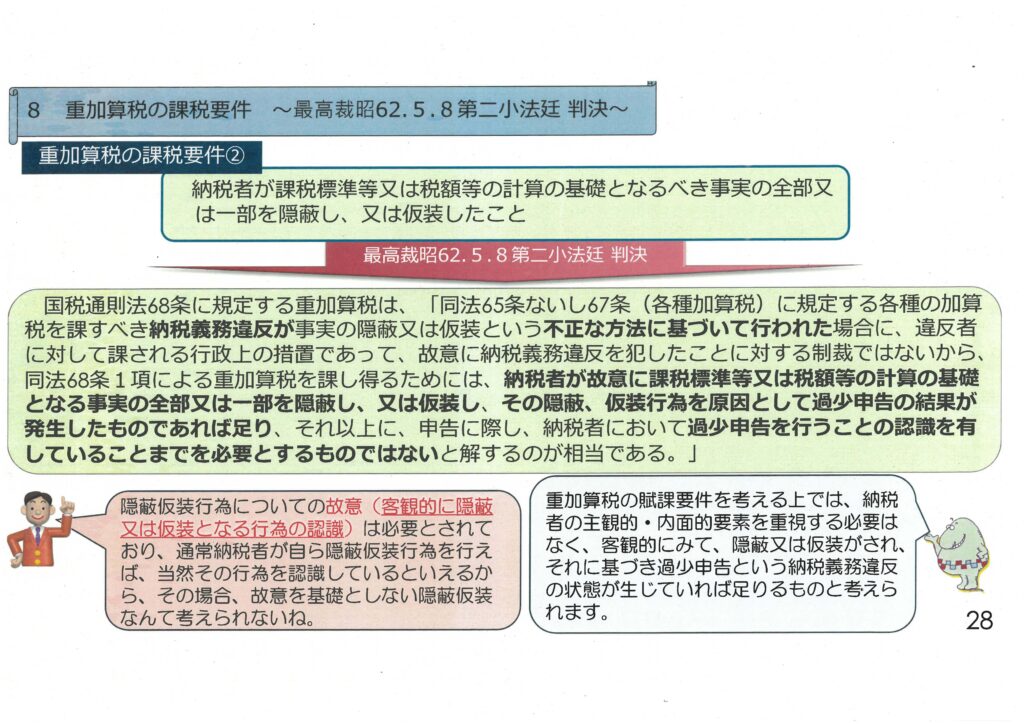

重加算税は、納税者が課税標準・税額の計算の基礎となる事実を隠蔽または仮装し、その隠蔽・仮装に基づいて過少申告・無申告・不納付が生じた場合に課されます。税率は過少申告の場合35%、無申告・不納付の場合は40%と、他の加算税に比べて重い負担となります。

Q3. 加算税が免除される「正当な理由」とはどのようなものですか?

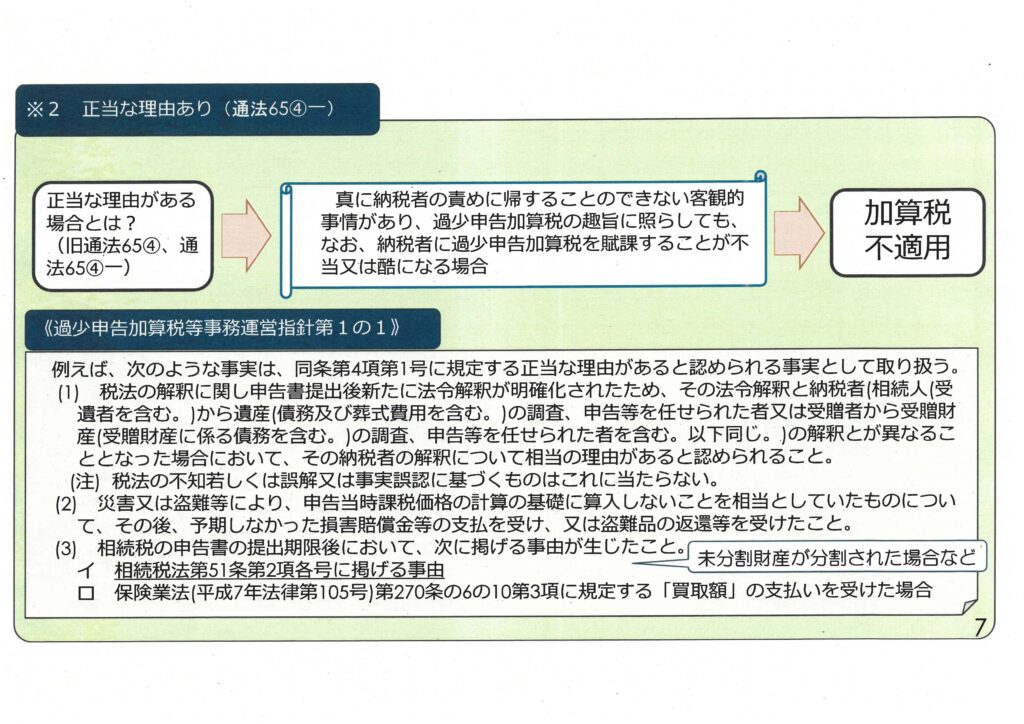

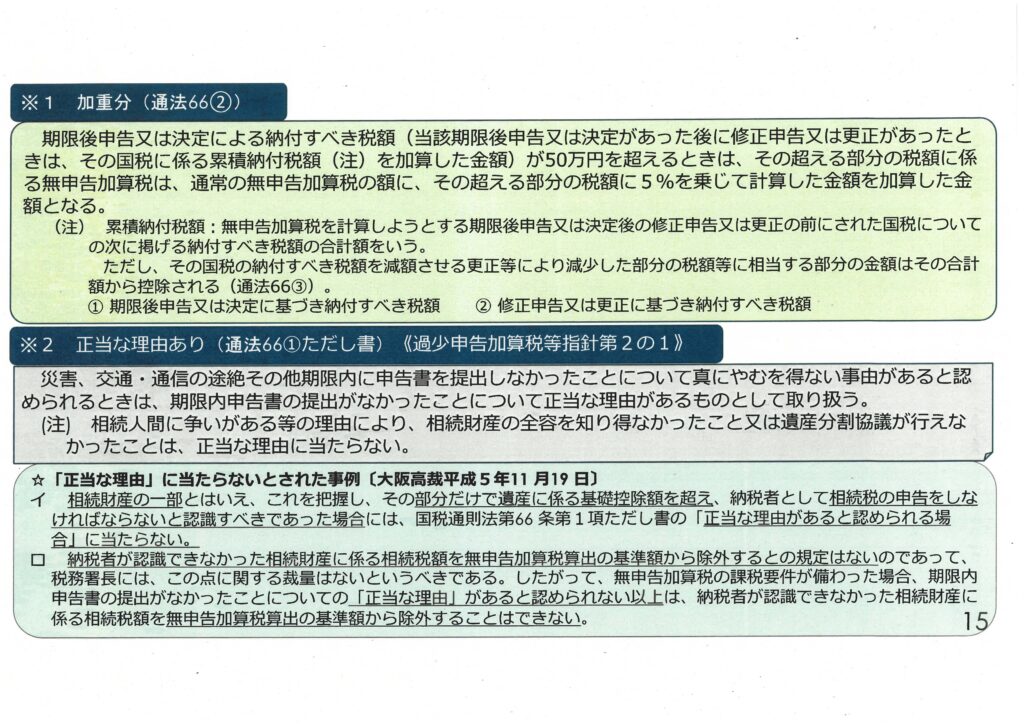

過少申告加算税・無申告加算税については、「正当な理由があると認められる場合」には課されません。正当な理由に該当するかどうかは個別事案ごとに判断されますが、一般的には税法の解釈について疑義があり、かつその疑義が客観的に見て正当と認められる場合などが挙げられます。通達などに示されていた税務署の公式見解が誤っていた、後に見解を変更したことなどが問題となったりします。

ダウンロード資料