(公開:2026年4月1日 最終更新:2026年6月10日)

【執筆時点の情報について】

分離課税導入を含む暗号資産の税制を改正する所得税法等の一部を改正する法律が次のとおり、成立等しました。

| 成立日 | 令和8年3月31日 |

| 公布日 | 令和8年3月31日 |

| 施行日 | 令和8年4月1日(別段の定めがあるものを除く) |

本記事は、原則として、公布された法律・政令・規則に基づいて記載しています。ただし、国税庁の通達・FAQはまだ公表されていません。解釈が確定していない部分があるため、本記事の内容に基づいて具体的な取引や税務処理を行う際は、事前に税理士にご相談ください。通達等で新たな取扱いが明らかになった場合は、本記事を随時更新します。

この記事の結論

令和8年度税制改正により、暗号資産(仮想通貨)の取引に20%(住民税含む)の申告分離課税が導入されることが決定しました。ただし、一律で20%になるわけではなく、対象範囲や適用時期に注意が必要です。

- 適用時期:暗号資産の分離課税は、金融商品取引法等改正法の施行日が属する年の翌年1月1日以後の譲渡から適用されます(以下「適用開始日」といいます)。適用開始日前に取得した暗号資産も、適用開始日以後の譲渡であれば分離課税の対象です(改正法附則39①)

- 対象範囲:暗号資産の分離課税の対象は、「特定暗号資産」を「暗号資産取引業者を通じて譲渡」した場合に限られます。ビットコインやイーサなど、国内取引所で取り扱われる主要な暗号資産が対象になる見込みです

- 対象外(総合課税のまま):DEX(分散型取引所)・海外取引所・個人間直接取引での暗号資産の譲渡、マイニング・ステーキング報酬等の取得時の収入などは、引き続き総合課税の対象です

- 経路選択:同じビットコインでも、国内取引所で売却すれば分離課税、海外取引所やDEXで売却すれば総合課税となり得ます。特定暗号資産を「どこで売るか」によって課税方式が変わります

- 株式との通算不可・特定口座なし:暗号資産は、上場株式等との損益通算はできません。特定口座や源泉徴収の仕組みも設けられないため、納税者自身で損益計算と確定申告が必要です。暗号資産の源泉分離課税も用意されていません

改正前と改正後の比較 ― 何がどう変わるのか

| 項目 | 改正前 | 改正後 (総合課税ルート) | 改正後 (分離課税ルート) |

|---|---|---|---|

| 課税方式 | 総合課税 | 総合課税 | 申告分離課税 |

| 税率 | 最大55% (復興特別所得税込みで55.945%) うち住民税率10% | 最大55% (復興特別所得税込みで55.945%) うち住民税率10% | 20% (復興特別所得税込みで20.315%) うち住民税率5% |

| 所得区分 | 事業所得・雑所得 | 事業所得・譲渡所得・雑所得 | 事業所得・譲渡所得・雑所得 |

| 損失の内部通算 | 事業所得内・雑所得内でそれぞれ可 | 事業所得内・譲渡所得内・雑所得内でそれぞれ可 | 3類型(事業・譲渡・雑)間で通算可(※) |

| 損失の損益通算 | 事業所得は可 雑所得は不可 | 事業所得は可 譲渡所得・雑所得は不可 | 不可 |

| 損失の繰越控除 | 事業所得はあり(青色申告・3年間) 雑所得はなし | 事業所得はあり(青色申告・3年間) 譲渡所得・雑所得はなし | あり(3年間) |

| 50万円特別控除 | ― (課税当局は譲渡所得に該当しないという見解) | 譲渡所得に該当しても適用なし | 譲渡所得に該当しても適用なし |

| 2分の1課税 | ― (同上) | 譲渡所得に該当しても適用なし | 譲渡所得に該当しても適用なし |

(※)暗号資産所得について、総合課税の損益通算のような機能を果たします。

令和8年度暗号資産税制改正の「アメ」と「ムチ」

「アメとムチ」整理に対する留保 ― 報告書制度の積極的な意義

「アメとムチ」という整理は、改正の全体像を直感的に理解するための便宜的な表現です。制度の正確な理解としては、適正申告は納税者の当然の義務であり、報告書制度や明細書の添付義務は「ムチ」というよりも、適正公平な課税の実現に資する積極的な意義を持っています。

第1に、適正公平な課税の実現です。申告漏れの抑止により、適正に申告している納税者との間の税負担の公平性が確保されます。OECDのCARF(暗号資産報告フレームワーク)の導入に見られるとおり、暗号資産取引情報を税務当局に提供することは国際的な流れであり、当然の制度的基盤と位置づけられます。

第2に、報告対象となる納税者個人へのプラスです。取引所側で取引記録が保管されることで、確定申告時の参照資料として活用できるほか、将来的に国税庁の確定申告ツール等との連携が進めば、申告負担の軽減が期待できます(上場株式等における特定口座年間取引報告書のような仕組み)。また、申告内容の透明性が向上することで、後日の税務調査によるトラブル発生のリスクが低減する効果も見込まれます。将来的には上場株式等のような特定口座・申告不要制度導入の基盤となる可能性もあります。

第3に、他の納税者へのプラスです。申告漏れの抑止は、真面目に申告している大多数の納税者にとっての税制への信頼維持につながります。

もっとも、各項目が制度や改正の本来の趣旨と合致するものであるかは別問題です。上記以外にもアメとムチや、思わぬ落とし穴が存在するので、詳しくは専門家にご相談ください。

令和8年度税制改正により、暗号資産の税制が大きく変わりました。

これまで暗号資産の利益は「雑所得」(又は「事業所得」)として総合課税の対象であり、最大で55%の税率が適用されていました。今回の改正で、一定の要件のもとで20%の申告分離課税が導入されます。

なぜ分離課税が導入されたのか ― 法的位置づけの転換

今回の分離課税の導入は、暗号資産の法的位置づけの「転換」と表裏一体の関係にあります。暗号資産はこれまで資金決済法上の「決済手段」として位置づけられており、このことが雑所得・総合課税という不利な取扱いの根拠となっていました。今回の改正では、暗号資産に係る規制法上の位置付けの変更(資金決済法から金融商品取引法への移管により、有価証券とは別の金融商品として位置付けられること)が、分離課税導入の大前提とされています。

金融商品取引法の規制のもとにある上場株式やFX取引の譲渡益にはすでに20%の申告分離課税が適用されていたため、暗号資産についても同様の課税方式とする道が開かれたことになります。また、金融商品としての位置づけにより、暗号資産の譲渡益は雑所得や事業所得だけでなく、譲渡所得にも区分されうるという整理につながりました(所法33③三)。

この法的位置づけの変化は、消費税の取扱いにもつながっています。暗号資産の譲渡は、従来の「支払手段に類するもの」の譲渡から「有価証券に類するもの」の譲渡へと再分類されました(消令9①一)。暗号資産が「お金に近いもの」から(有価証券とは異なる)「金融商品」へと法的な位置づけが変わったことを、消費税法の改正が端的に示しているといえるでしょう(詳しくはQ9)。

「税率が下がった。よかった」――多くの方がそう受け止めるかもしれません。

しかし、改正の中身を見ると、話はそう単純ではありません。

いずれにしても、一定の所得水準の方にとって「減税」となりますが、それと同時に、改正前よりも厳しい取扱いとなっている箇所があるだけでなく、納税者が節税を検討する際に考慮すべきパターンと事項が格段に増えたため、実務的には負担が増えるという、やっかいな一面を有する改正でもあります。

税理士にとっても大変な改正です。

顧問先が暗号資産を保有していれば、取引経路(納税者に有利な経路選択)、所得区分、損益通算の範囲、繰越控除の管理など、従来の所得税実務にはなかった判断を求められます。暗号資産を持つ顧問先が1人でもいらっしゃるならば、この改正の全体像を把握しておく必要があります。

本記事では、改正の全体像を「3つの柱」として整理し、最初に押さえるべきポイントをQ&A形式で解説します。個別の論点(取引経路と課税方式の関係、経路選択による節税パターン、損失繰越の詳細など)は、続編の記事(記事B)で取り上げます。

改正は大きく「3つの柱」で構成されています。

❶ 特定暗号資産の現物取引の分離課税、❷ 特定暗号資産デリバティブ取引の分離課税、❸ 特定暗号資産ETFの分離課税の3つです。

なぜ「3つの柱」がセットなのか

金融商品取引法等の改正により、暗号資産は、資金決済法上の「決済手段」から、(有価証券とは異なる)金融商品取引法上の「金融商品」へと位置づけられることになります(金融庁「金融商品取引法及び資金決済に関する法律の一部を改正する法律案説明資料」(2026年4月))。金融商品取引法の規制のもとにある上場株式やFX取引の譲渡益にはすでに20%の申告分離課税が適用されていたため、暗号資産についても同様の課税方式とする道が開かれたことになります。この資金決済法から金融商品取引法への移管・金融商品へと法的位置づけの変更という共通の基盤が、3つの柱すべてを分離課税に導いています。

また、仮に現物だけ、あるいはETFだけを分離課税にすると、投資家は税率の低い方に取引を集中させるため、税制が投資判断を歪めます。3つの柱を同じ施行日から一斉に適用する設計は、このような歪みを防止するためのものです。

本記事では、主として第1の柱である特定暗号資産の現物取引の分離課税について解説します。

【第1の柱】特定暗号資産の現物取引の分離課税(と一部総合課税の維持)

「特定暗号資産」を暗号資産取引業者を通じて「譲渡」した場合の所得について、税率20%(所得税15%+住民税5%)・損失繰越控除付き・総合課税の所得との損益通算を認めない申告分離課税が導入されました(措法38の2、38の3、地方税法附則35の3の6、同附則35の3の7)。

(注)分離課税の適用対象者は、日本の居住者又は恒久的施設を有する非居住者です(措法38の2①前段)。

この分離課税の対象となる所得は、事業所得、譲渡所得又は雑所得に区分されます(措法38の2①前段)。総合課税の暗号資産の譲渡に係る所得にもこの3つの区分が存在します。

分離課税の要件を満たさず、総合課税となる暗号資産の譲渡による所得について、暗号資産の所得区分として「譲渡所得」が法律上明記されました(所法33③三)。

⚠ 分離課税の暗号資産所得については、損失が生じた場合は翌年以降3年間の繰越控除が認められます(措法38の3①)。ただし、総合課税の所得や、土地建物・株式等・先物取引といった他の分離課税の所得との損益通算はできません(措法38の2①後段・②二)。分離課税が導入されても、暗号資産の損失で給与所得・不動産所得などの他の所得と相殺することはできません。

総合課税の対象となる暗号資産譲渡所得には「三重の制限」が課される

非特定暗号資産(特定暗号資産に該当しない暗号資産)についても、改正により、事業所得や雑所得のほかに、新たに譲渡所得に区分される可能性が認められることになりました。しかし、納税者にとってのメリットは限定的です。

❶ 特別控除の不適用:通常、総合課税の譲渡所得に認められる最大50万円の特別控除が適用されません(所法33④⑤)。

❷ 2分の1課税の不適用:5年超保有した資産の譲渡について認められる長期譲渡所得の2分の1課税が適用されません(所法22②二)。

❸ 損益通算の不適用:暗号資産で譲渡所得の基因となるものの譲渡所得の損失は、他の所得との損益通算が認められません(所法69②)。

❶❷は所得税法本法の改正であるため、分離課税・総合課税を問わず暗号資産全体に及びます。❸は譲渡所得に区分される暗号資産に適用されます。

譲渡所得に区分される暗号資産の論点

改正により暗号資産の所得区分として譲渡所得が明記されたことで(所法33③三)、譲渡所得に固有の規定の適用を検討する必要が生じています。たとえば、相続により取得した暗号資産を譲渡した場合に、租税特別措置法39条(相続財産に係る譲渡所得の課税の特例=相続税額の取得費加算)の適用がありうることになります。一方で、上記のとおり、50万円特別控除・2分の1課税・損益通算はいずれも不適用です。

また、譲渡所得に区分されることが明記されたものの、暗号資産は国外転出時課税(出国税。所法60の2等)の対象資産には組み込まれていません。ただし、今後どうなるかはわかりません。

【ご注意】超高所得層への追加課税(ミニマムタックス)

基準所得金額が1億6,500万円を超える方は、別途「極めて高い水準の所得に対する負担の適正化措置」(いわゆるミニマムタックス、措法41の19)の対象となります。令和8年度税制改正により、措法41条の19第2項に新第9号として「特定暗号資産に係る譲渡所得等の金額」が追加されたため、分離課税となった特定暗号資産の譲渡益も基準所得金額に算入されます(改正法附則1十)。

ミニマムタックス特例そのものは令和9年分以後の所得税から適用されます(改正法附則47)が、暗号資産関連の新第9号追加は、暗号資産分離課税の施行と同じく令和10年分以後の所得税から適用されます(改正法附則1十)。閾値1億6,500万円超・税率30%で追加課税が行われます。

詳細は国税庁の「特定の基準所得金額の課税の特例(極めて高い水準の所得に対する負担の適正化措置)」のコーナーをご参照ください。

【第2の柱】特定暗号資産デリバティブ取引の分離課税

特定暗号資産を原資産とする市場デリバティブ取引および店頭デリバティブ取引(特定暗号資産デリバティブ取引)が、「先物取引に係る雑所得等の課税の特例」(措法41の14①二)の対象に加わりました。これは新たな分離課税の枠組みを創設するものではなく、既存のFX・商品先物取引と同一の「先物取引グループ」に特定暗号資産デリバティブ取引を追加する改正です。これにより、FX(外国為替証拠金取引)や日経225先物などと損益通算が可能になります。税率は20%です。

損失の3年間繰越控除も認められます(措法41の15)。ただし、特定暗号資産の現物取引の分離課税(措法38の2)とは別のグループであるため、現物取引との間で損益通算をすることはできません。

他方、特定暗号資産以外の暗号等資産(金商法2㉔三の二)に係るデリバティブ取引は、金融商品先物取引等から除外され、分離課税の対象にはなりません(措法41の14①二)。なお、「暗号等資産」とは、暗号資産(金商法2㊾)に加え、電子決済手段の一部(資金決済法2条5項4号に該当するもののうち内閣府令で定めるもの)も含む概念です。

暗号資産デリバティブ取引の5類型

所得税法施行規則別表5(31)備考1は、暗号資産デリバティブ取引を以下の5類型に区分しています(類型番号は便宜的に付したもの)。分離課税の対象となるのは④⑤に限定されます。

| 類型 | 課税方式 |

|---|---|

| ①市場暗号資産デリバティブ取引(特定暗号資産以外を原資産とするもの) | 総合課税 |

| ②外国市場暗号資産デリバティブ取引 | 総合課税 |

| ③店頭暗号資産デリバティブ取引(特定暗号資産以外を原資産とするもの) | 総合課税 |

| ④市場特定暗号資産デリバティブ取引(新設) | 分離課税(20%) |

| ⑤店頭特定暗号資産デリバティブ取引(新設) | 分離課税(20%) |

海外の取引所等で行うデリバティブ取引(②)は、原資産が特定暗号資産であっても外国市場で行われるため分離課税の対象外です。また、店頭デリバティブ取引が分離課税の対象となるためには、金融商品取引業者又は登録金融機関を相手方として行うものである必要があります(⑤の限定要件)。

暗号資産デリバティブ取引はなぜ今まで分離課税の対象外だったのか

令和2年の金商法改正で暗号資産デリバティブ取引が金融商品取引法の規制対象に追加された際、税制上は「原資産である暗号資産の有用性についての評価が定まっておらず、現時点では専ら投機を助長しているとの指摘もある中で、その積極的な社会的意義を見出し難い」として、先物取引の分離課税グループから明示的に除外されました(財務省「令和2年度 税制改正の解説」231-232頁)。今回の改正では、金商法改正による規制整備と市場環境の変化を経て、特定暗号資産に係るデリバティブ取引に限り、先物取引グループへの編入が認められました。

【第3の柱】特定暗号資産ETFの分離課税

暗号資産を投資対象とするETF(上場投資信託)についても、税制上の手当てがなされる見込みです。閣議決定された令和8年度税制改正大綱は、投資信託及び投資法人に関する法律施行令の改正を前提に、特定暗号資産を投資の対象とする投資信託の受益権を株式等の範囲に加える方針を示しています。

特定暗号資産を対象とするETFが国内の金融商品取引所に上場された場合には、その受益権は、上場株式等の分離課税の枠組みで課税されることになることが見込まれます。ただし、投信法施行令の改正が前提であり、ETFの組成時期や、租税特別措置法の改正の有無を含めた具体的な手当ての仕方については未確定の部分が残っています。外国で組成・上場された特定暗号資産ETFも分離課税の対象とするような明文の取扱いがなされるのか、という点も明らかではありません(この点については、泉絢也「日本の居住者が米国ビットコインETF(上場投資信託)を譲渡した場合の所得は分離課税の対象か?―暗号資産現物ETFと外国信託の課税問題―」東洋法学68巻1号参照)。

ひとことで言えば、特定暗号資産とは、「国内取引所に上場している暗号資産」です。ただし、今後、金融商品取引法等やこれに合わせた財務省令により、国内取引所に上場さえしていれば特定暗号資産に該当するのかどうかも含めて、その詳細が明らかになる予定です。ビットコイン、イーサ、ソラナなどのメジャーな国内上場暗号資産は特定暗号資産に該当すると予想されています。

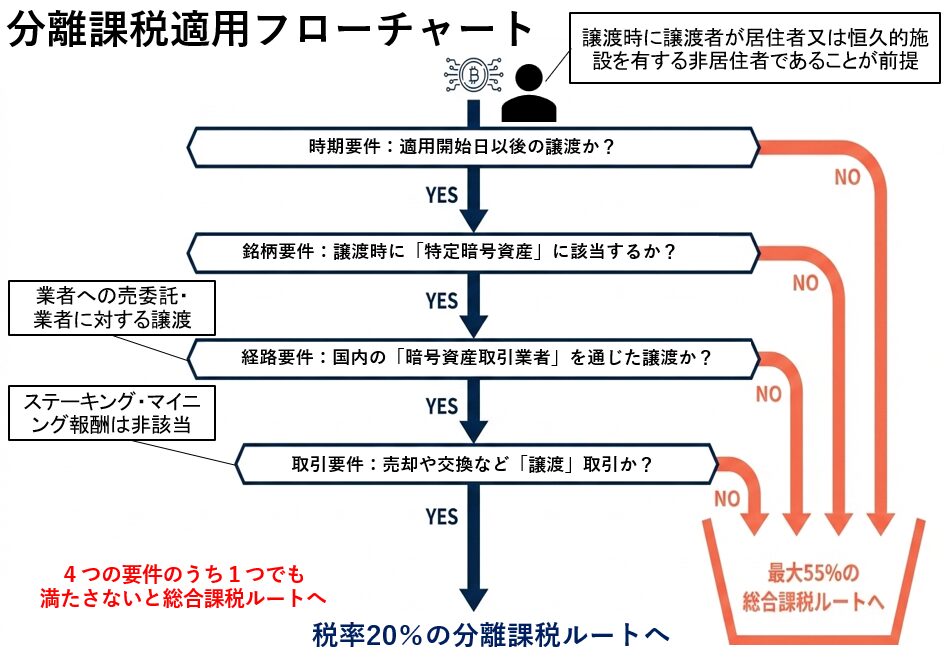

なお、分離課税の適用には「特定暗号資産であること」(銘柄要件)に加えて、時期・経路・取引の3要件を満たす必要があります。全体像は以下のフローチャートのとおりです。

分離課税の適用判定 ― 4つの要件のフローチャート

分離課税の適用には、❶時期要件(適用開始日以後の譲渡)、❷銘柄要件(特定暗号資産に該当)、❸経路要件(国内の暗号資産取引業者を通じた取引)、❹取引要件(売却・交換などの「譲渡」)の4要件をすべて満たす必要があります。1つでも欠けると総合課税ルートになります。本Q2では銘柄要件を、Q3では経路要件・取引要件を解説します。時期要件はQ7を参照してください。

条文上の定義

特定暗号資産の定義は、租税特別措置法38条の2第1項に定められていて、基本的には、その名称が金融商品取引法29条の2第1項11号イに掲げる事項として金融商品取引業者登録簿に登録されている金融商品取引法上の暗号資産です。ただし、特定暗号資産の範囲を定めるルールは、財務省令にも委任されており、その財務省令の内容は明らかになっていません。法律上の定義は、金融商品取引法上の「暗号資産」に該当することを出発点として、その上に租税特別措置法が複数の層を重ねる構造になっており、全体として4つの層で構成されています(措法38の2①前段括弧書)。

また、分離課税が適用されるためには、特定暗号資産であることに加え、その譲渡が「暗号資産取引業者への売委託」又は「暗号資産取引業者に対する譲渡」でなければなりません(措法38の2①)。ここでいう「暗号資産取引業者」とは、「金融商品取引法2条9項に規定する金融商品取引業者のうち同法28条5項の暗号資産取引業を行う者」です。資金決済法上の暗号資産交換業者が、金融商品取引法の暗号資産取引業者に名称変更されるようなものですが、今後、その詳細が明らかになる予定です。

なお、紛らわしいことに、国会で審議されている金融商品取引法の改正法案によると、金融商品取引法2条49項の「暗号資産」は資金決済法の暗号資産の定義をほぼそのまま引き継いでいます。ただし、金融商品取引法2条50項に「特定暗号資産」という語の定義規定が創設されるようです。これは特定の者のみが発行権限を有する暗号資産のことであり、税法が定める分離課税の「特定暗号資産」とは同名異義語でしょう。

暗号資産デリバティブの分離課税も特定暗号資産が対象です。なお、暗号資産ETFの分離課税については、投信法関係の整備が必要であり、今後、具体的な中身が明らかになるでしょう。

分離課税の対象にならない取引は、大きく3つの類型に分かれます。

上記②は、同じ暗号資産でも、どこで売るかによって課税方式が変わることを意味します。

たとえば、ビットコインを国内取引所で売れば分離課税(20%)ですが、DEXで売れば総合課税(最大55%)になります。注意すべきことに、分離課税の適用の有無は、特定暗号資産を取得した場所ではなく、譲渡の相手方・経路で判定されます(措法38の2①)。取引経路(経路選択)が課税方式を決める構造は、今回の改正の最も重要な実務上のポイントです。

そして、取引経路は納税者自身で自由に選択できます。つまり、特定暗号資産については、分離課税を適用するのか、総合課税を適用するのかを納税者が自由に選択できるのです。この点が、節税を検討する際のポイントとなります。

取引経路と課税方式の関係は、続編の記事で取り上げます。「国内取引所で買って海外取引所で売った場合は?」「DEXで買って国内取引所で売った場合は?」「改正前に買ったものを改正後に売ると?」といった実務上の疑問に回答します。

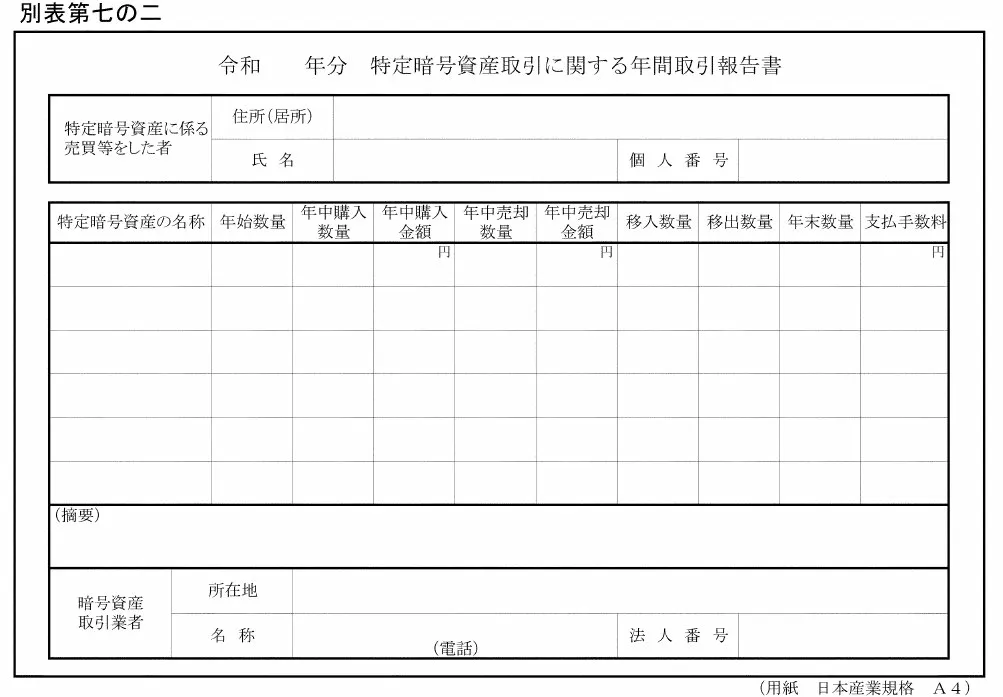

経路選択と課税当局への報告

暗号資産取引業者には、特定暗号資産の譲渡に関する報告書の提出義務が新設されます(措法38の2④、措規18の17③④、別表第七の二)。報告書には、特定暗号資産の種類ごとの取得・譲渡の対価の合計額と数量に加え、「移入数量」(他の取引所やウォレットからの受入れ)と「移出数量」(他の取引所やウォレットへの送金)が記載されます。経路選択はあくまで合法的な制度の利用ですが、取引の全体像は報告書等を通じて課税当局に把握されうることは認識しておく必要があります。

特定暗号資産取引に関する年間取引報告書(別表第七の二)

出典:令和8年3月31日官報(号外特第17号)304頁。租税特別措置法施行規則 別表第七の二。

暗号資産取引業者は、特定暗号資産の譲渡に関する年間取引報告書を税務署長に提出する義務を負う(措法38の2④)。本様式には「移入数量」(他の取引所やウォレットからの受入れ)と「移出数量」(他の取引所やウォレットへの送金)が記載されるため、国内取引所での取引だけでなく、他の取引所やプライベートウォレットとの資金移動も課税当局に把握される構造となっている。

はい。改正後も、総合課税が適用される場面は広く残ります。

分離課税の対象となるのは、「特定暗号資産」を暗号資産取引業者を通じて「譲渡」した場合の所得に限られます。以下の取引から生じた所得は、改正後も総合課税の対象です。なお、以下のうち、ステーキング・マイニングによる取得時の収入以外の取引に係る所得は、個別の事情に応じて、事業所得、譲渡所得、雑所得に区分されます。

| 取引の種類 | 課税方式 |

|---|---|

| DEX(分散型取引所)での売却 | 総合課税(最大55%) |

| 海外取引所での売却 | 総合課税(最大55%) |

| ステーキング・マイニングによる取得時の収入 | 総合課税(雑所得 or 事業所得)(最大55%) |

| 個人間の直接譲渡(プライベートウォレットを通じた譲渡) | 総合課税(最大55%) |

| 非特定暗号資産の譲渡 | 総合課税(最大55%) |

ここで重要なのは、総合課税が残ること自体は「デメリットだけ」ではないという点です。

課税所得が330万円以下のゾーンでは、追加1円の限界税率が最高でも20%にとどまる(分離課税20.315%とほぼ同水準または下回る)ため、330万円までは総合課税が税率面で有利です(330万円超では限界税率が30.42%に跳ね上がるため分離課税が有利)。詳しくは記事CのQ3を参照してください。

分離課税は「常に有利」とは限りません。自分の課税所得に応じて、分離課税と総合課税のどちらが有利かを判断する必要があります。先ほど述べたとおり、特定暗号資産について取引経路は納税者が自由に選択できるため、課税所得が低い方はあえて総合課税を選択する(=暗号資産取引業者を通じない経路で取引する)ことが有利になる場合があります。これが改正後に登場する「経路選択」の考え方です。経路選択のパターンと判断基準は、続編の記事で取り上げます。

取得価額の計算方法そのもの(総平均法・移動平均法)は変わりません(所法48の2、所令119の2)。

改正によって変わるのは、「計算した利益をどの所得区分に入れるか」「どの税率を適用するか」という点です。暗号資産の評価方法については、改正前後を通じて、従来の総平均法又は移動平均法を適用することになります(所令119の2)。分離課税の暗号資産の所得についても同じ規定が適用されます。

ただし、実務上の計算は確実に複雑になります。今後、国税庁の通達やFAQでどのような取扱いがなされるかが注目されます。

これまでは「暗号資産の利益=雑所得(又は事業所得)として総合課税で申告」というシンプルな構造でした。改正後は、特定暗号資産該当性の判定、所得区分の振り分け、経路選択の判断、複数グループの損益管理という複数のステップが加わります。

日本は暗号資産の申告率が世界1位という調査結果があります。その背景には、国内取引所の年間取引報告書や国税庁の損益計算ツールなど、申告インフラの充実があります。改正後は、年間取引報告書のフォーマットも新制度に対応して変わることが見込まれます。ただし、DEX取引や海外取引所の取引については引き続き自分で記録・計算する必要があります。

はい。特定暗号資産の譲渡による損失は、翌年以降3年間の繰越控除が認められるようになりました(措法38の3①)。

事業所得に区分される暗号資産の場合を除いて、これまでは暗号資産で100万円の損失が出ても、翌年以降に繰り越して利益と相殺することはできませんでした。

改正後は、たとえば令和10年に100万円の損失が出た場合、令和11年から令和13年までの3年間で特定暗号資産の利益から差し引くことができます。

1年でも確定申告を怠ると、繰越控除が適用できなくなるリスクがあります。

損失繰越控除を利用するためには、次の3つの要件をすべて満たす必要があります(措法38の3③)。

❶ 損失が生じた年分の確定申告書に明細書等を添付して提出すること

❷ その後連続して確定申告書を提出すること

❸ 繰越控除の適用を受ける年分の確定申告書に繰越控除を受ける金額の計算に関する明細書の添付があること

取引がなかった年、損失がゼロの年でも、繰越控除を維持するためには確定申告が必要です。なお、この繰越控除は所得税法70条の純損失の繰越控除とは別の制度であり、青色申告である必要はありません(措法38の3)。

また、繰り越せるのは「特定暗号資産の譲渡損失」に限られます。総合課税の対象となる暗号資産取引の損失は、この繰越控除の対象外です。繰り越された損失は、将来の特定暗号資産に係る譲渡所得等の金額からのみ控除可能であり、他の所得からは控除できません(措法38の3①)。分離課税の箱の中で完結するという原則は、繰越控除の場面でも貫かれています。

損失繰越控除の詳細は、続編の記事で取り上げます。「上場株式の損失と暗号資産の損失を相殺できるか?」「暗号資産の事業所得の損失は他の所得と通算できるか?」「ステーキング所得との相殺は?」といった実務上の疑問を整理します。

暗号資産に関する改正規定の施行日は、金融商品取引法及び資金決済に関する法律の一部を改正する法律(金商法等改正法)の施行の日を基準として定められています。

特定暗号資産の分離課税(措法38の2)および繰越控除(措法38の3)は、金商法等改正法の施行の日の属する年の翌年の1月1日以後に行う譲渡について適用されます(改正法附則1十、改正法附則39①)。金商法等改正法の施行が令和9年中であれば、令和10年1月1日から適用されることになります。確定申告は令和11年(2029年)2月〜3月です。

特定暗号資産の現物取引だけでなく、特定暗号資産デリバティブ取引(措法41の14①二)についても、金商法等改正法の施行の日の属する年の翌年の1月1日以後に行う差金等決済から適用されます(改正法附則1十、改正法附則43)。

適用開始日前に行う譲渡は、従来どおり総合課税(雑所得又は事業所得)で申告します。

なお、暗号資産取引業者による報告書の提出等に関するインフラ規定(措法38の2④〜⑨)は、さらに翌年の1月1日から適用されます(改正法附則39②)。

分離課税開始にあたり準備しておくべきこと

① 自分の暗号資産取引が「特定暗号資産の譲渡」に該当するかを確認する(国内取引所のみか、DEX・海外取引所も使っているか)

② 複数の取引経路を使い分けている場合、経路ごとに取引履歴を整理しておく

③ 適用前の暗号資産取引の損益計算等の正確性を見直しておく。改正前の計算に誤りがあると、改正後の暗号資産の損益計算にも影響しうる

④ 令和9年末時点で含み益・含み損がある場合、売却時期を検討する。含み益がある方は令和10年以後の分離課税での売却が有利になる場合があり、含み損がある方(特に事業所得に区分される方)は令和9年中に損失を実現して損益通算に活用する方が有利になる場合がある(→ 記事C)

結論:譲渡が適用開始日以後であれば、その特定暗号資産の取得時期が適用開始日前であっても、分離課税の対象になります。

改正法は、「譲渡が行われた時期」で課税方式を判定する構造になっています。特定暗号資産の分離課税(措法38の2)および繰越控除(措法38の3)は、金商法等改正法の施行の日の属する年の翌年の1月1日以後に行う譲渡について適用されます(改正法附則1十、改正法附則39①)。

したがって、適用開始日以後に行われた譲渡であれば、適用開始日前から保有していたビットコインやイーサ等の特定暗号資産であっても、その譲渡から生じる所得は分離課税の対象となります。

判定の基準は「譲渡時期」であって「取得時期」ではない

改正法には、「○月○日時点で取得していたものは総合課税のまま」「適用開始日前取得分は分離課税の対象外」といった取得時期による区分は規定されていません。また、適用開始日に保有していた特定暗号資産の取得価額を時価で洗い替える「みなし譲渡」「みなし取得価額」のような特段の処理も設けられていません。

▼ 具体例

令和6年(2024年)に1BTCを300万円で購入し、適用開始日後の令和11年(2029年)に国内取引所を通じて1,000万円で譲渡した場合――。

- 譲渡損益:1,000万円 – 300万円 = 700万円(取得価額は実際の取得時の取得費をそのまま引き継ぐ)

- 課税方式:譲渡時期が適用開始日以後のため、分離課税(20.315%)の対象

- 取得時期(令和6年・適用開始日前)であることは、分離課税適用の妨げにならない

注意:取得時期は問わないが、「取引経路」の要件は別途課される

分離課税の対象となるのは、特定暗号資産を暗号資産取引業者を通じて譲渡した場合に限られます(措法38の2①)。適用開始日以後であっても、DEX(分散型取引所)や海外取引所での売却、個人間譲渡は総合課税のままです。詳しくは記事B「暗号資産の分離課税と取引経路――『どこで売るか』が課税方式を決める」で解説しています。

補足:取得時の取引履歴の保存が重要

適用開始日前に取得した特定暗号資産の取得価額は、原則として実際の取得時の取得費を引き継ぎます。「みなし譲渡」「みなし取得価額」による取得価額の洗い替えや選択はありません。長年保有しているコインの取引履歴・購入時の対価を裏付ける資料(取引所の取引明細、銀行口座の入出金記録等)を保存しておくことが、適用開始日以後の損益計算において重要です。

また、同一種類の暗号資産(たとえばビットコイン)の取得価額(譲渡原価)は、総合課税・分離課税のどちらが適用されるかにかかわらず、すべて一緒に計算すると解されます(Q5)。適用開始日前に取得した分と適用開始日以後に取得した分を分けて管理する必要はなく、同一銘柄として一体で計算します。

暗号資産の譲渡は引き続き、消費税の非課税取引ですが、その位置づけが「支払手段に類するもの」から「有価証券に類するもの」に再分類されました(消令9①一)。非課税という結論は同じですが、根拠が変わります。

実務上最も重要な変更は、課税売上割合の計算上、暗号資産の譲渡対価の5%相当額を分母(非課税売上)に算入する必要が生じた点です(消令48⑤)。従来は分母にも分子にも算入されていなかったため、暗号資産を支払手段の用途に利用している場合は課税売上割合が下がってしまい、消費税の負担が増えるので注意が必要です。

また、暗号資産の貸付け(いわゆるレンディング)も非課税とされました(消令10③十一)。

出典:国税庁「消費税法改正のお知らせ(令和8年4月)」Ⅳ 暗号資産等に関する課税関係の見直し

https://www.nta.go.jp/publication/pamph/shohi/r08kaisei.pdf

たとえば、1か所から給与の支払を受け、その全部について源泉徴収または年末調整が行われている給与所得者の場合、「給与所得及び退職所得以外の所得金額」が20万円以下であれば、確定申告書を提出する必要はありません(所法121①一)。

これまでの実務上の取扱いを考慮すると、特定暗号資産に係る譲渡所得等の金額もこの20万円の判定に含まれるでしょう(所基通121-6参照。同通達は上場株式等や先物取引等の分離課税について同様の取扱いを示しており、特定暗号資産についても今後、通達改正により明記される可能性があります)。

また、20万円以下である場合には、分離課税の所得も含めて申告不要となります(所法121①、措法38の2①、措令25の15の2③)。

特定暗号資産の利益とその他の副収入等を合わせて20万円を超える場合は、確定申告が必要です。

なお、20万円以下である場合でも、非課税となるわけではないので、医療費控除やふるさと納税の寄附金控除を適用するために確定申告をする場合には、当該20万円以下の所得を含めて申告することになります。また、確定申告が不要となる場合であっても、住民税(個人住民税)の申告は別途必要となりうる点にご注意ください。

📖 暗号資産分離課税シリーズ 記事一覧

▶ 本記事(記事A):暗号資産の税金が分離課税20%へ――令和8年度税制改正で何が変わり、何が変わらないのか

▶ 記事B:暗号資産の分離課税と取引経路――「どこで売るか」が課税方式を決める

令和8年度税制改正による暗号資産の分離課税導入は、暗号資産保有者にとって待望の改正であると同時に、取引経路(経路選択)・所得区分・損益通算のグループ管理など、申告実務の複雑さが増す改正でもあります。

「税率が20%になった」というシンプルなメッセージの裏には、判断を要する分岐点がいくつも存在します。特に、国内取引所だけでなくDEXや海外取引所を利用している方は、取引経路と課税方式の関係を正確に理解しておく必要があります。

通達・FAQの公表によって解釈が明確になる論点もあります。本記事は情報が確定次第、随時更新していきます。

本記事は概要です。今後、書籍・雑誌記事・セミナーにおいて、詳細な解説や税理士向けの実務上の注意点についても取り上げる予定です。

【税率の表記について】

本記事では、復興特別所得税(基準所得税額に対する付加税)等を考慮せず、分離課税の税率を「20%」(所得税15%+住民税5%)、総合課税の最高税率を「55%」(所得税45%+住民税10%)と表記しています。所得税額に対する付加税を含めた場合の税率は、それぞれ20.315%、55.945%です。

なお、令和8年度税制改正により防衛特別所得税(所得税額の1.0%)が創設され、令和9年1月1日以後に生ずる所得から課税されます(防衛財源確保特別措置法5の9)。同時に、復興特別所得税の税率は2.1%から1.1%に引き下げられ、課税期間は令和29年12月31日まで10年延長されました。所得税額に対する付加税の合計は2.1%のまま変わらないため、本記事の分離課税20.315%・総合課税55.945%という合計税率および計算結果に影響はありません。

泉絢也(税理士・東洋大学法学部教授)

暗号資産やNFTその他のデジタル財産の高度な損益計算については、カオーリア会計事務所(藤本剛平税理士)と連携しています。

▶ お問い合わせ