📌 滞納整理事務・差押え・財産調査・納税緩和制度・捜索など、国税徴収実務の全体像を解説します。

国税はどうやって「滞納税金」を管理・回収しているのか?

― 大阪国税局「徴収事務新任者研修Ⅰ・Ⅱ」資料から見える実務の全体像 ―

令和6年8月6日付で大阪国税局徴収部が作成した「徴収事務新任者研修Ⅰ・Ⅱ」の研修資料は、国税職員(とくに徴収部門に配属されたばかりの職員)向けに、税金を納めてもらうための実務の仕組みを体系的に説明したものです。

この資料を読むと、

国税は、誰に、どの税金が、いくら未納なのかを、どのように把握し、どう管理しているのか

徴収関係の制度や実務がどのように運営されているか

という点がよくわかります。

以下では、一般の方にもイメージしやすいように、この研修資料に何が書かれているのか、何が読み取れるのかを整理して紹介します。

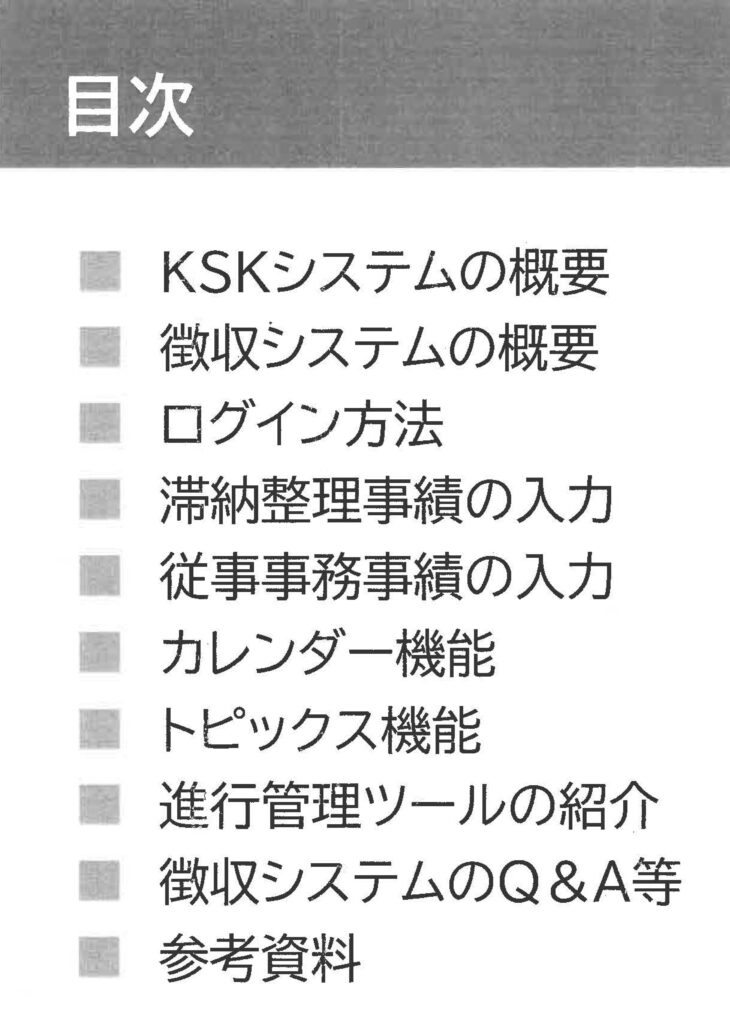

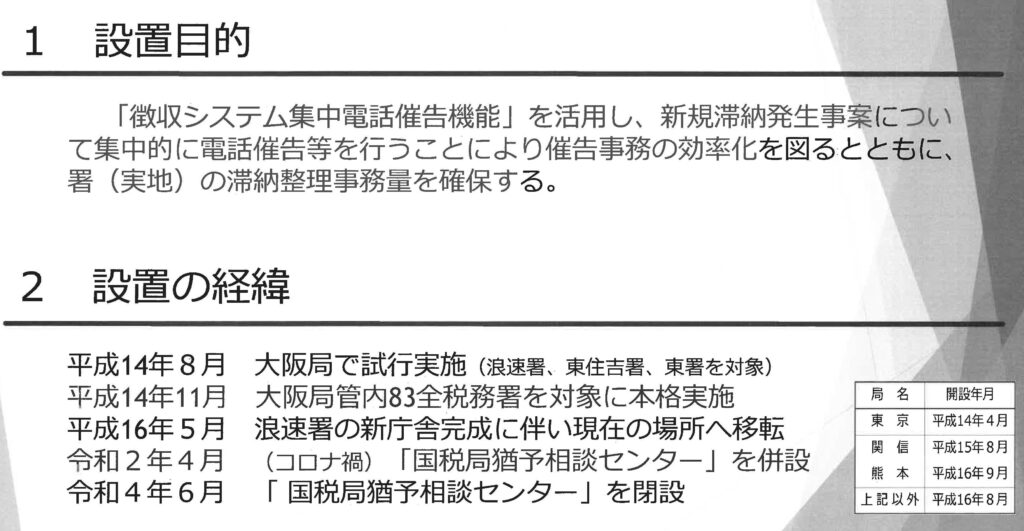

🏛️ 徴収システムの概要(P.1)

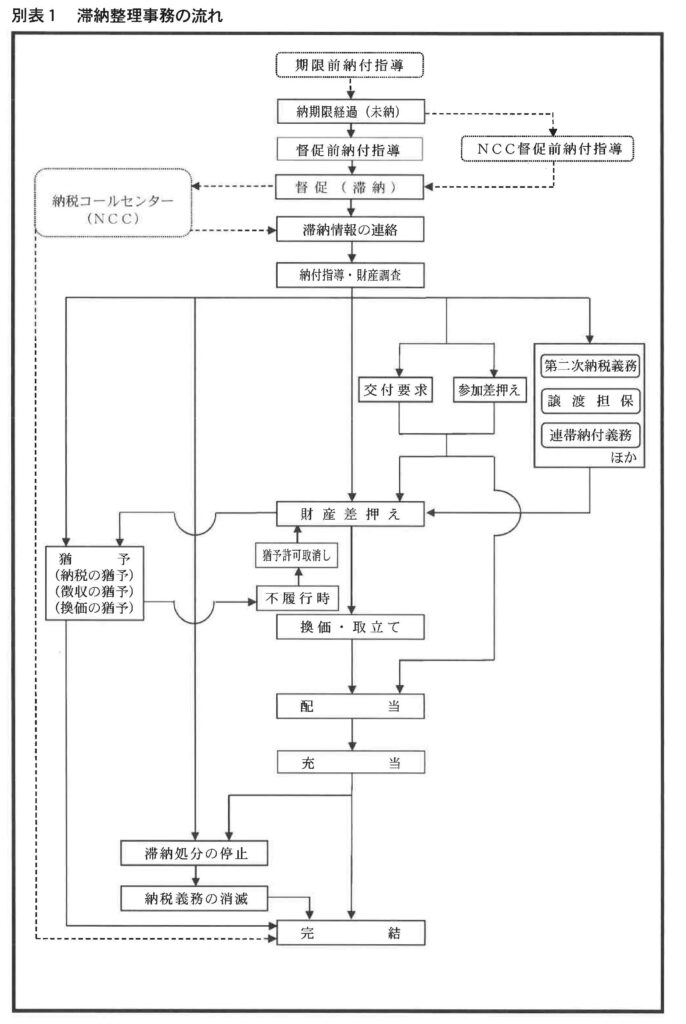

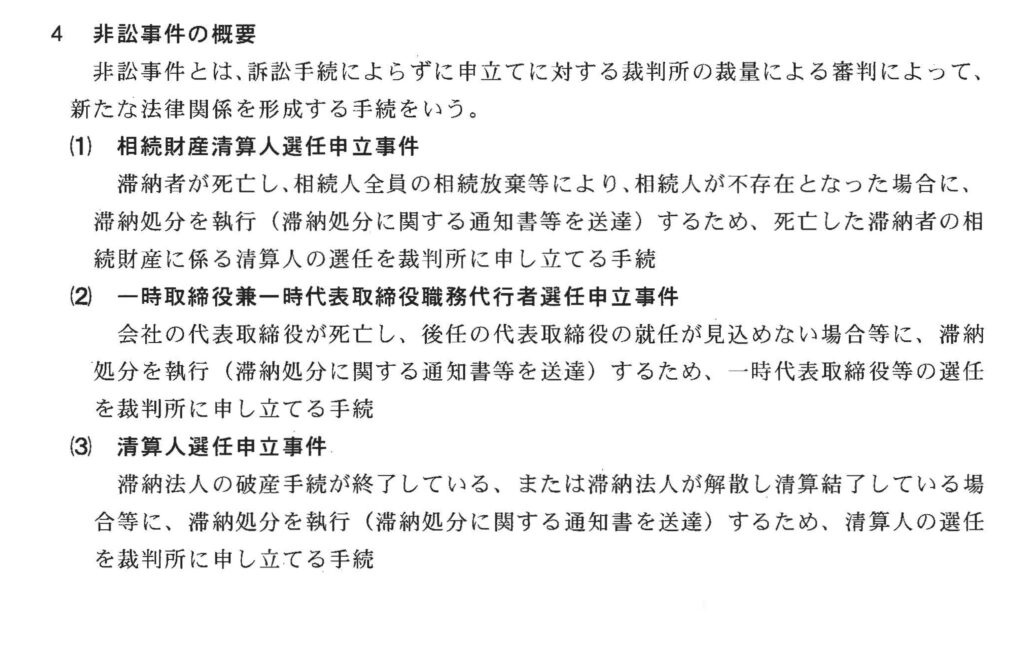

📋 滞納整理事務の基本的な考え方と手順(P.74)

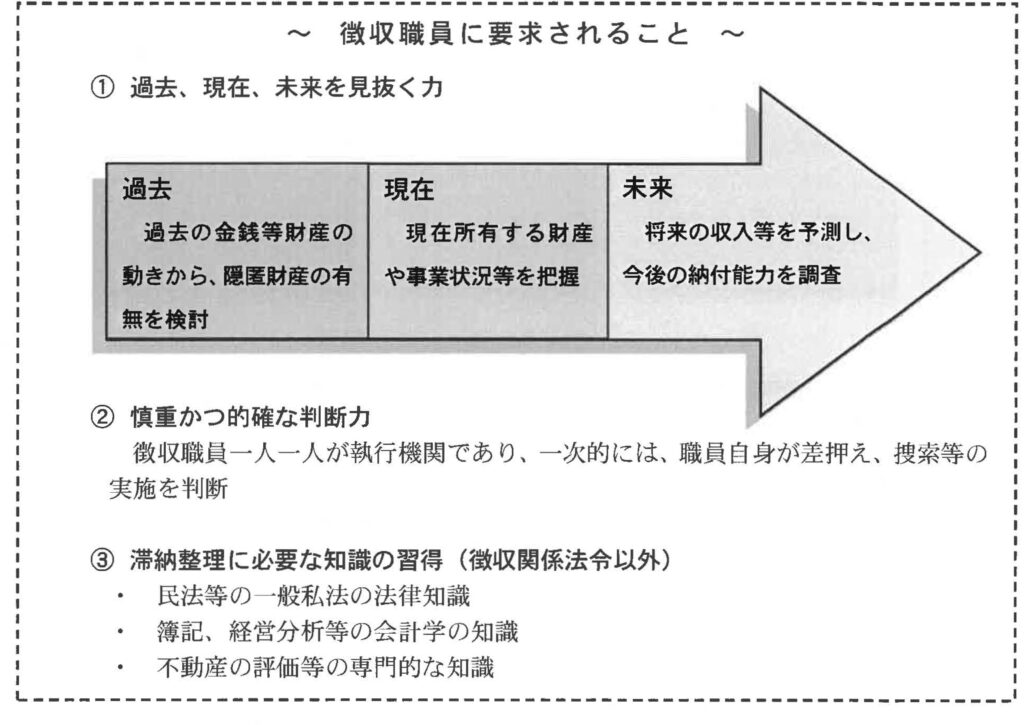

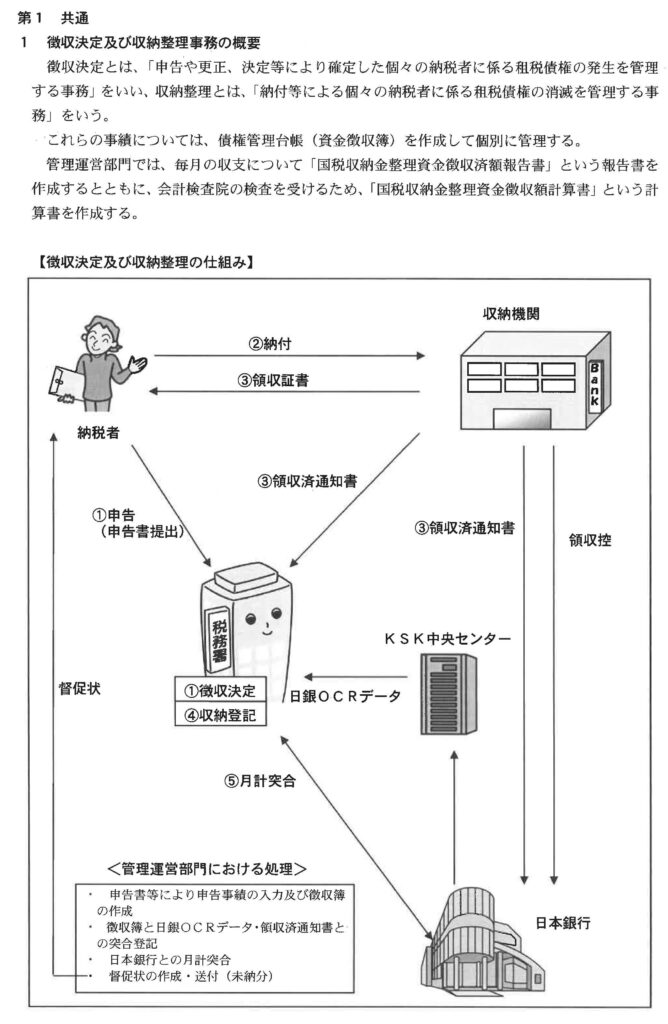

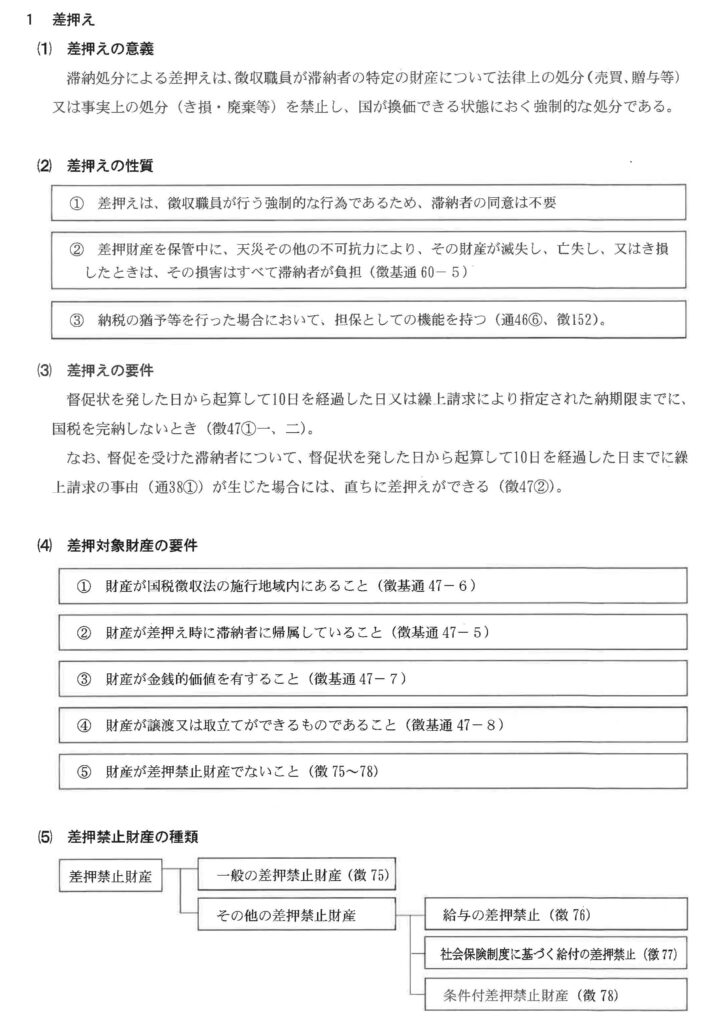

第1章 基本的事項

第1節 徴収事務の基本的な考え方

税務行政の使命は、税法を適正に執行し、租税収入を円滑に確保することにあるが、申告納税制度の下における税務行政運営の課題は、納税者の全てが租税の意義を認識し、適正な申告と納税を行うことにより、自主的に納税義務を遂行することである。なお、納税者の納税道義を高め、適正な自主申告と納税を期待するには、同じような立場にある納税者は全て同じように適正に納税義務を果たすという保証が必要である。

このような租税負担の公平の理念は、適正に課された租税を確実に徴収することによって初めて達成されるものである。

徴収事務は、このことを十分に認識し、滞納国税について、国税徴収法その他関係法令の定めるところに従い、適正かつ適切な滞納整理を行って確実に徴収することを目的として実施する必要がある。

したがって、徴収職員は、法令に定められた要件に従い滞納整理手順を遵守した上で、滞納者個々の実情に即した処理展開を図るとともに、納税に誠意の認められない悪質滞納者等に対しては、厳正な態度で、適時・的確な滞納処分を実施するなどにより、租税収入の確保に努めなければならない

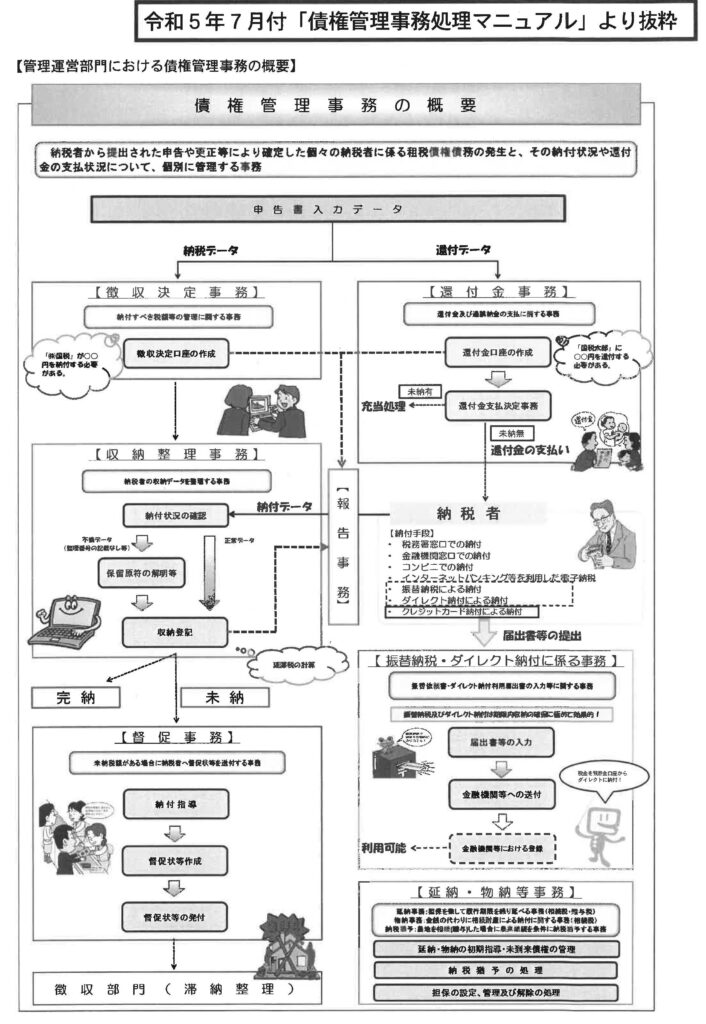

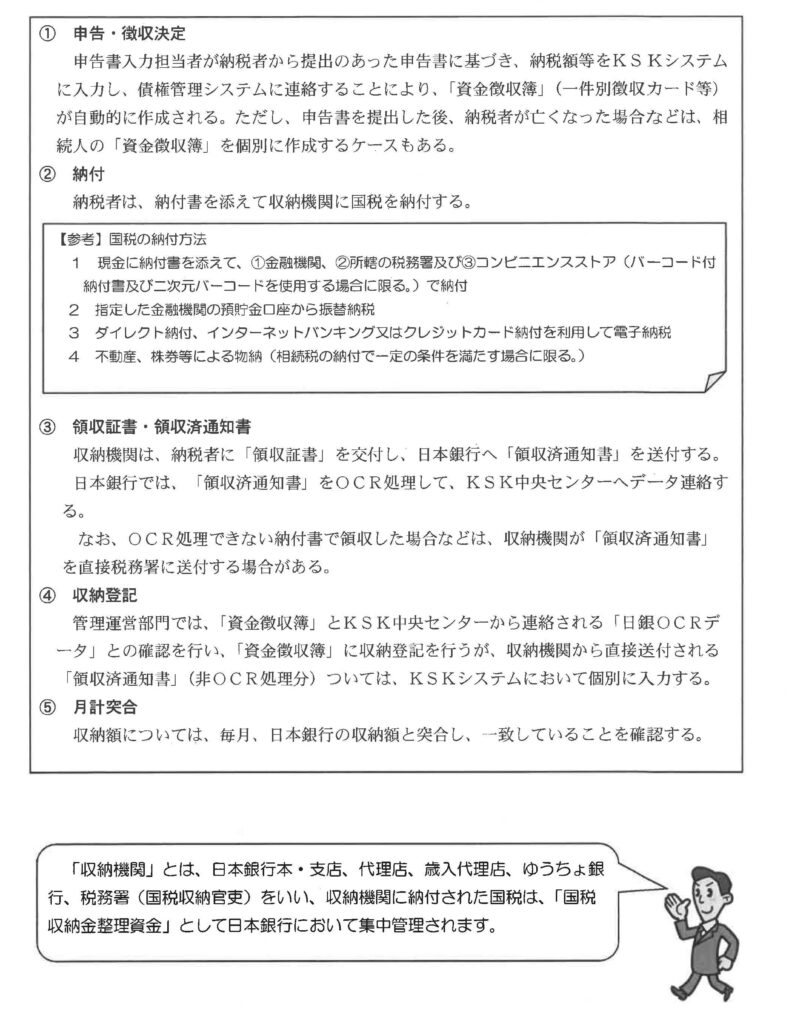

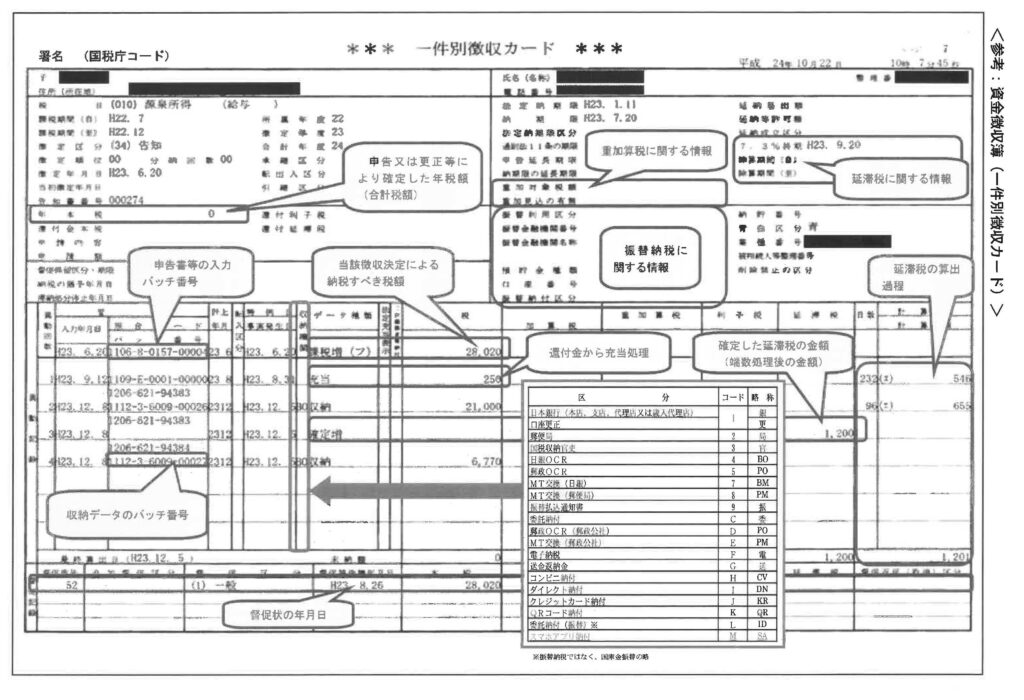

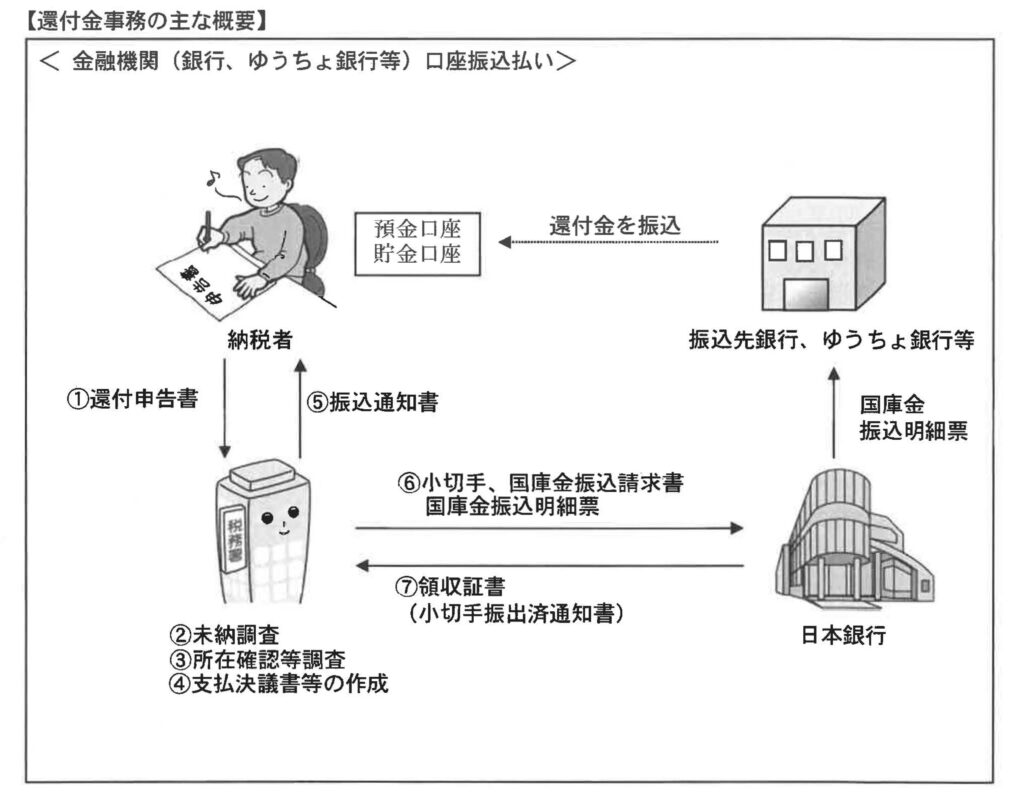

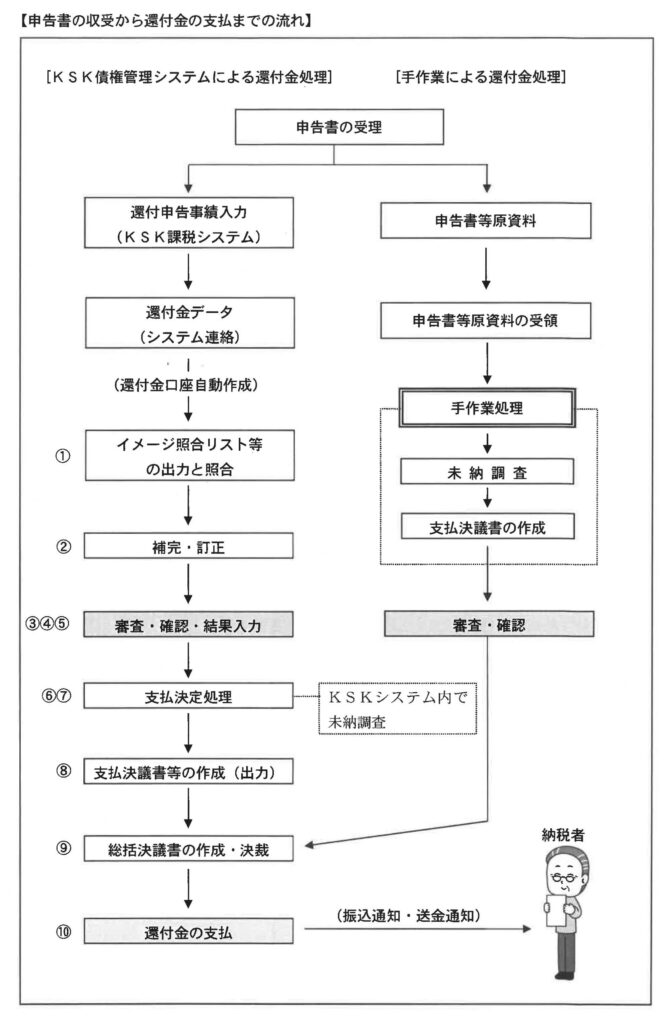

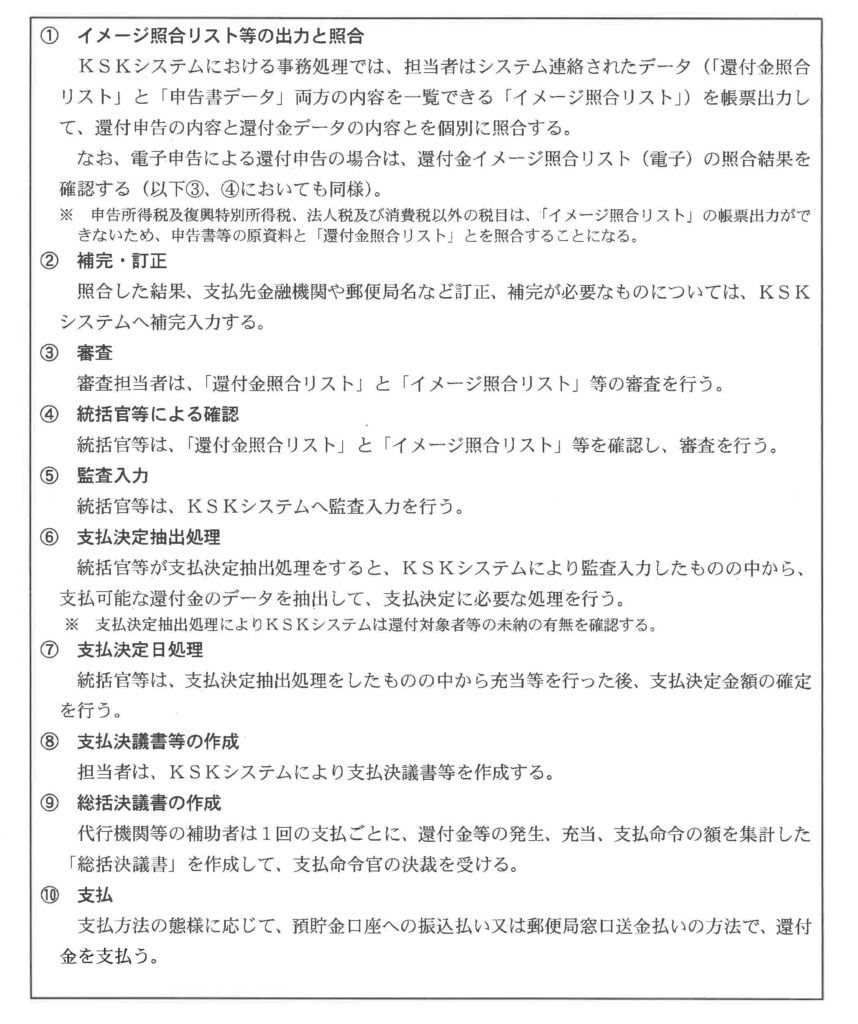

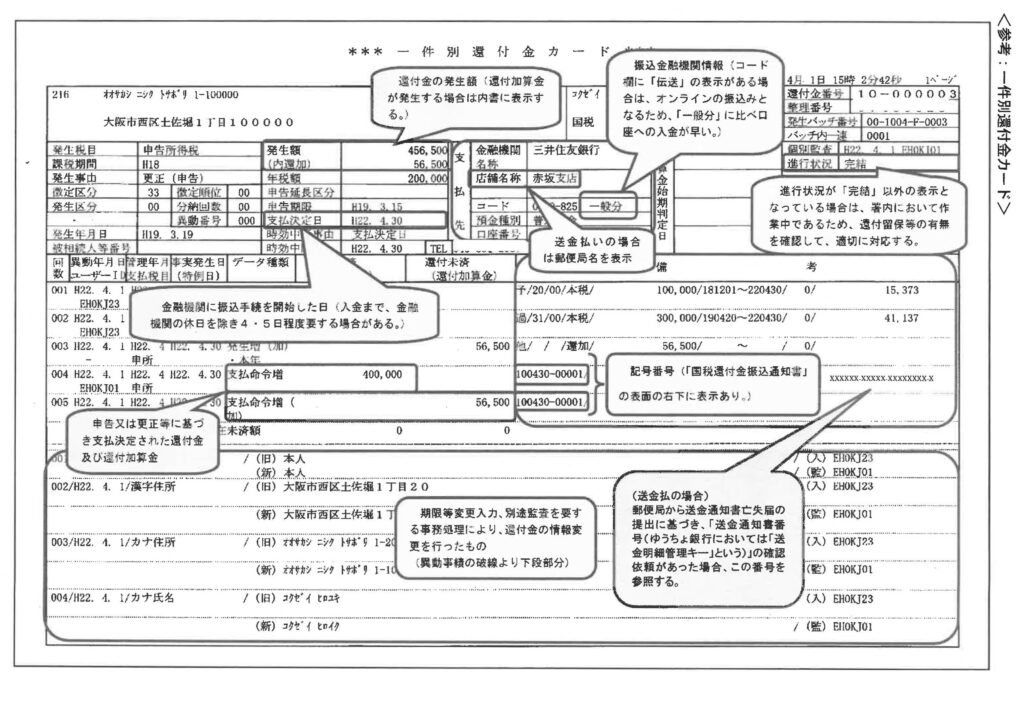

💰 債権管理事務と還付金事務の仕組み(P.98)

2 還付金事務の概要

還付金事務とは、「納税者の国に対する債権である還付金及び過誤納金の支払に関する事務」のことである。

還付金を大別すると、所得税法その他の個別税法に規定する還付金と国税通則法に規定する過誤納金とがあり、これらを総称して「還付金等」という。

なお、過誤納金は、納付のときには正当な納付額であったけれども、後に課税処分の取消し等により納付すべき金額が減少した結果、超過納付となった「過納金」と、納付すべき税額がないのに納付した又は納付すべき税額を超えて納付したという「誤納金」に分類される。

還付金の支払は、①金融機関(銀行、ゆうちょ銀行等)の預貯金口座への振込払い、②郵便局窓口送金払いの二つの支払方法がある。

また、管理運営部門では、毎月の支払について「国税収納金整理資金支払命令済額報告書」という報告書を作成するとともに、会計検査院の検査を受けるため、「国税収納金整理資金支払命令済額計算書」という書類を作成する。

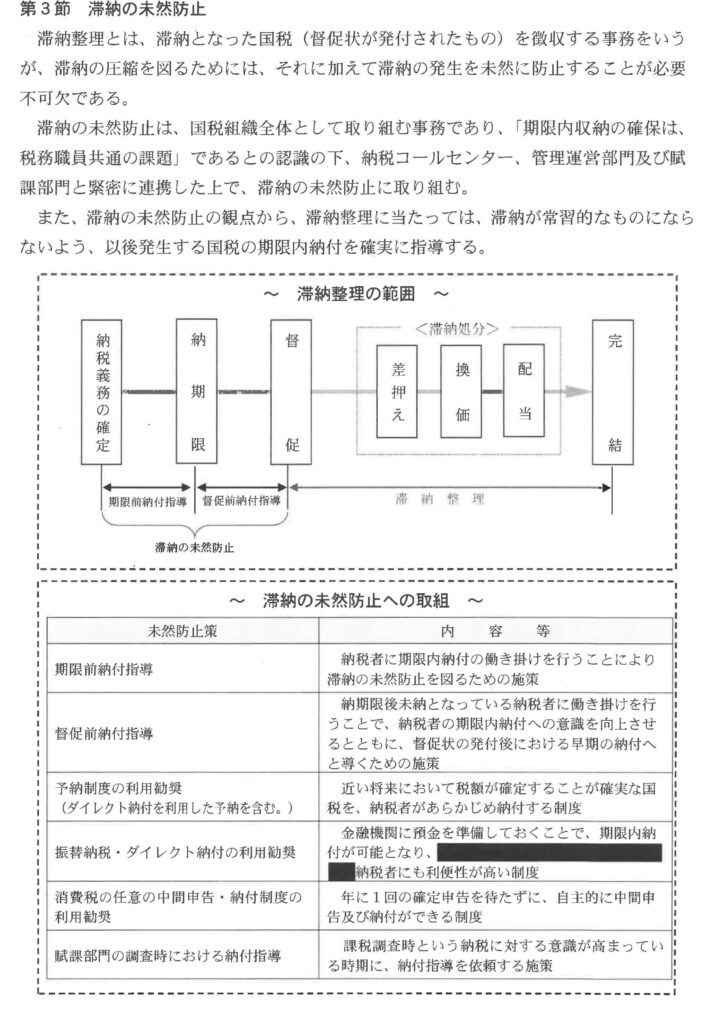

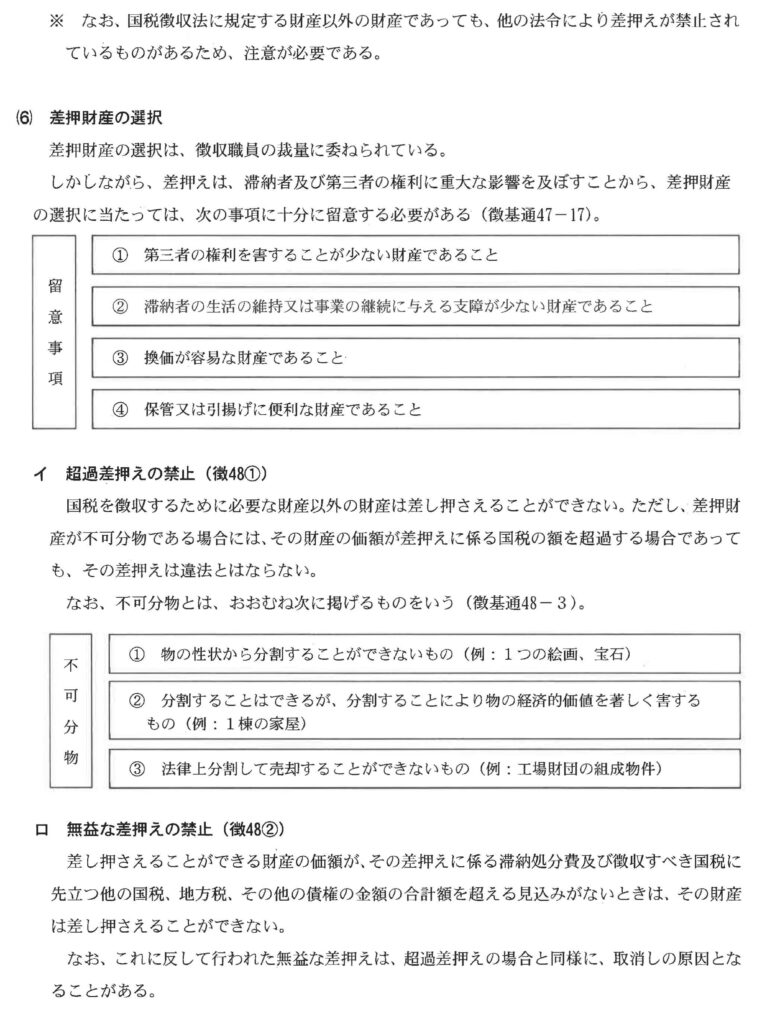

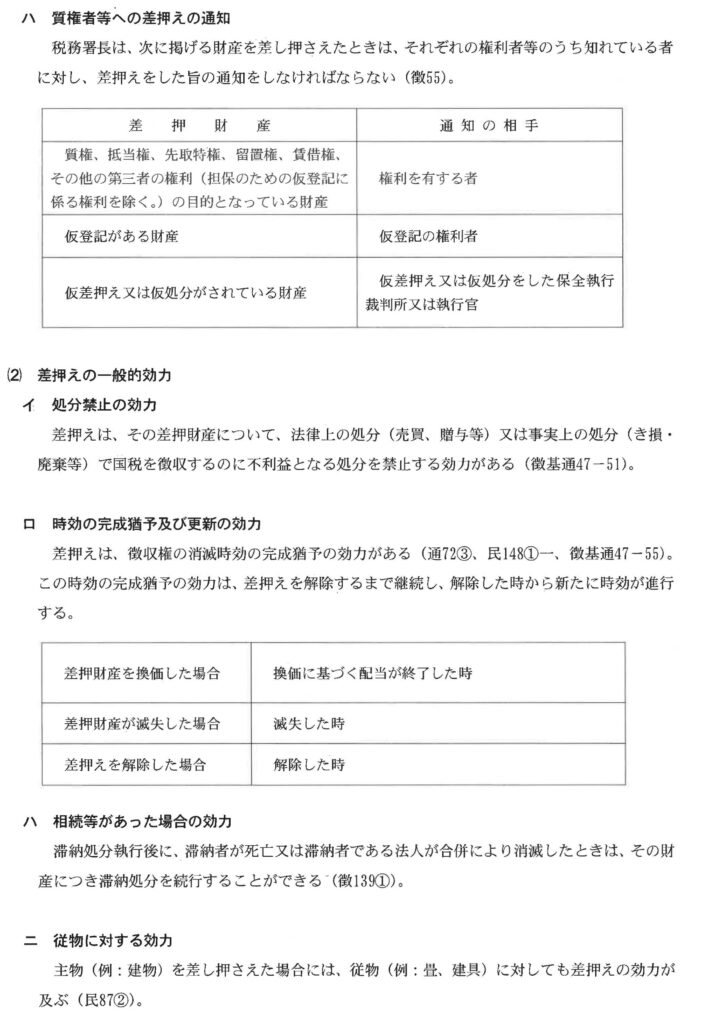

⚠️ 滞納整理事務で留意すべき事項(P.109)

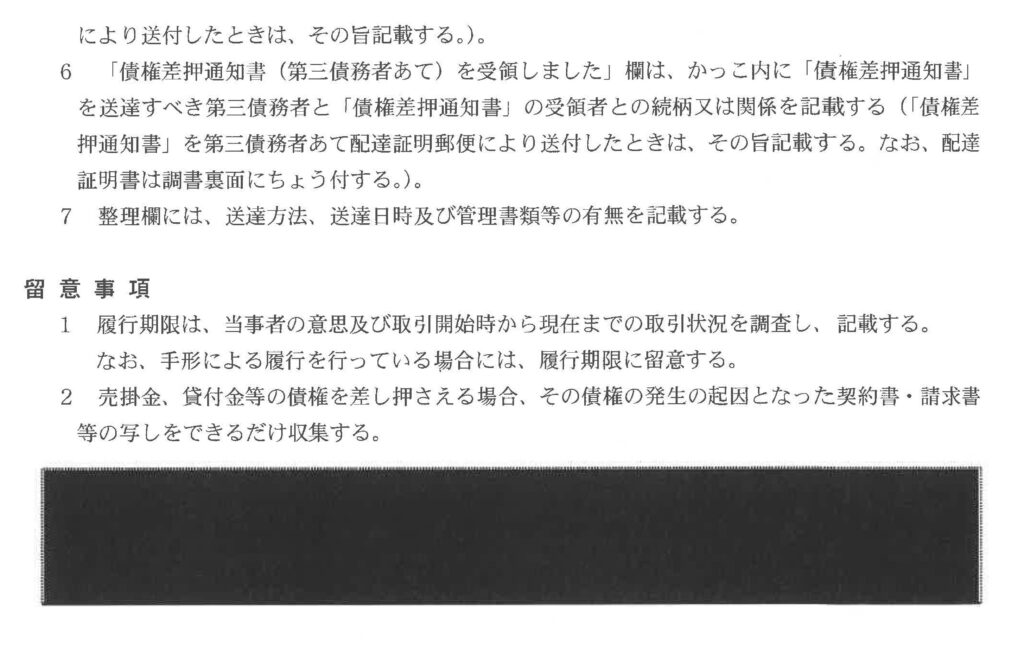

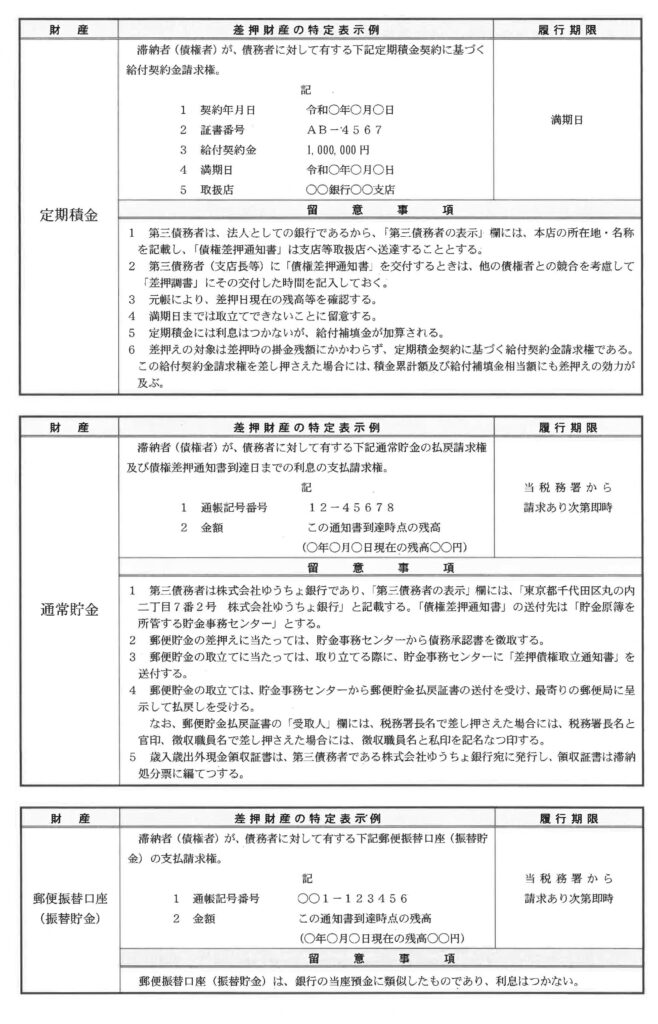

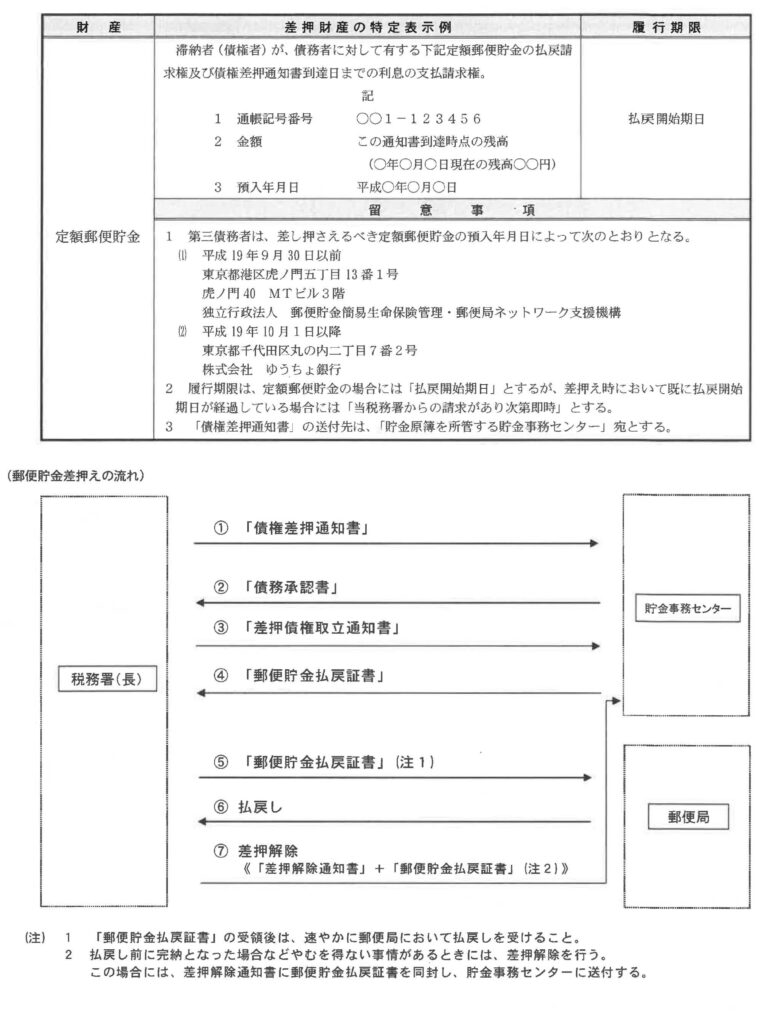

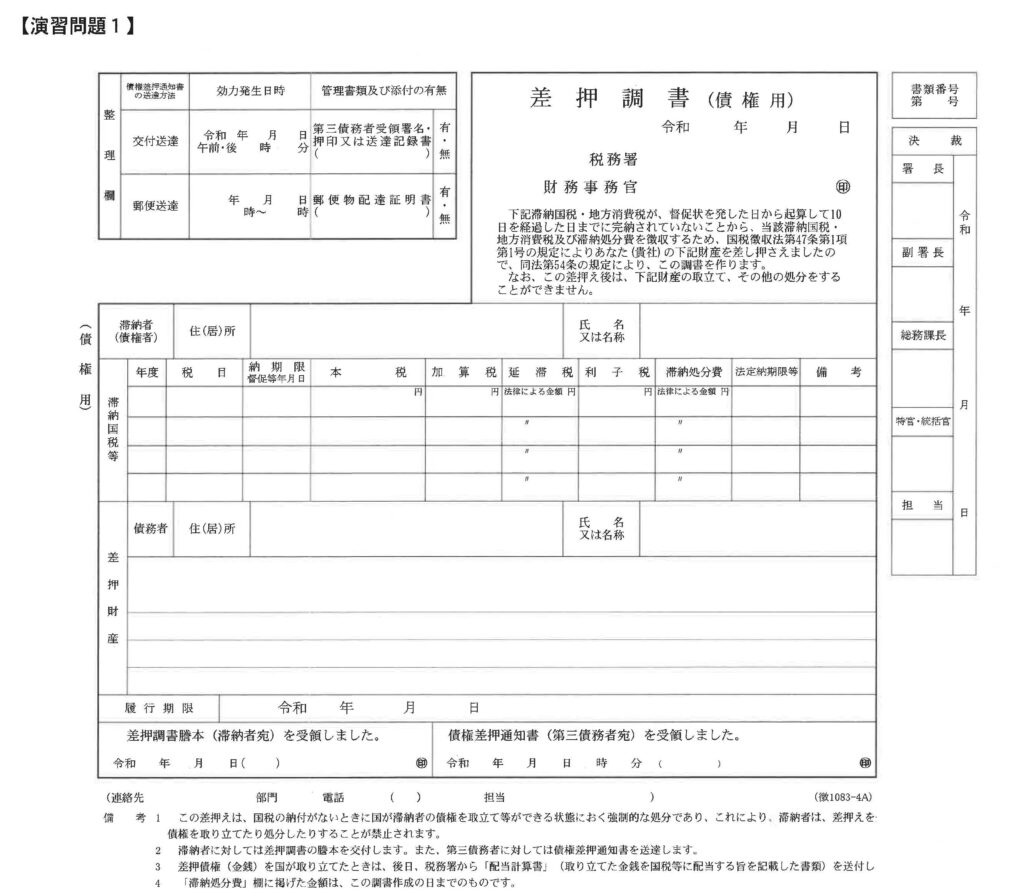

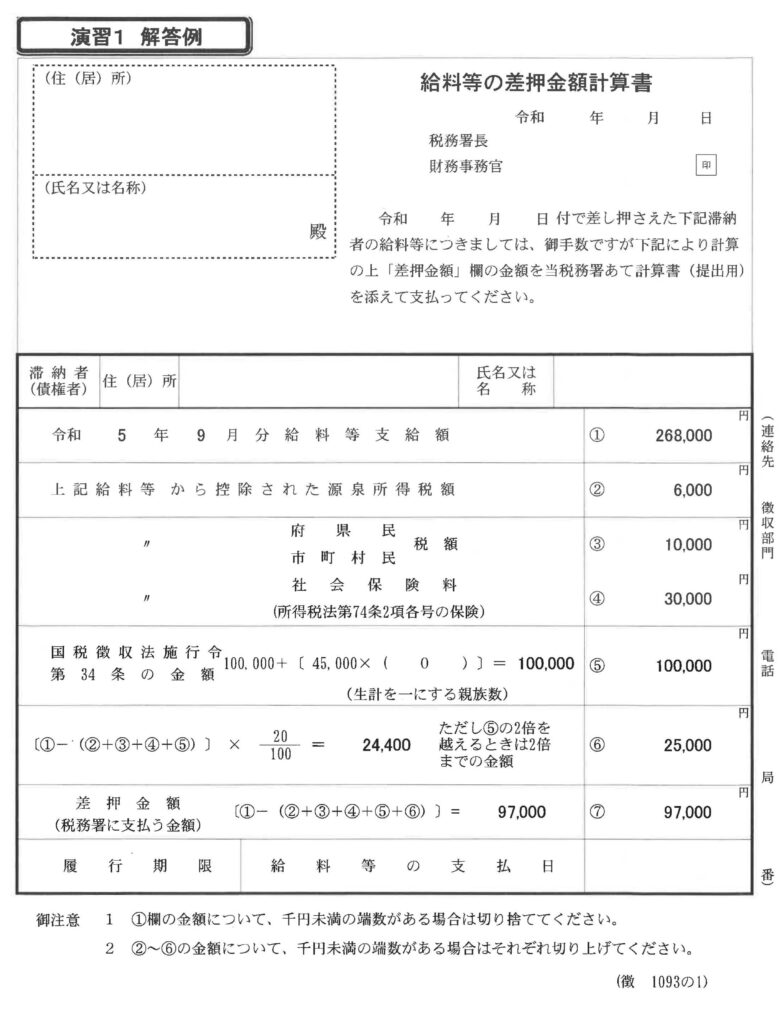

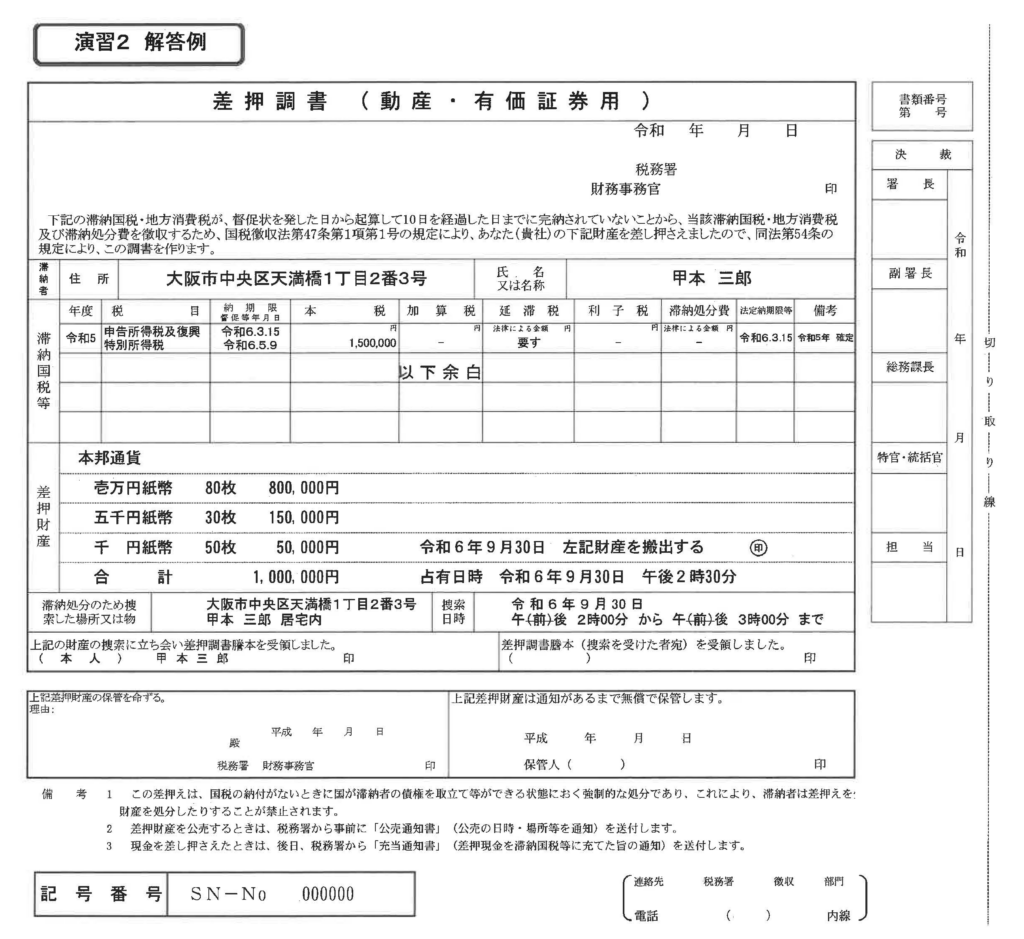

📝 差押調書等の記載方法と預貯金差押えの留意点(P.141)

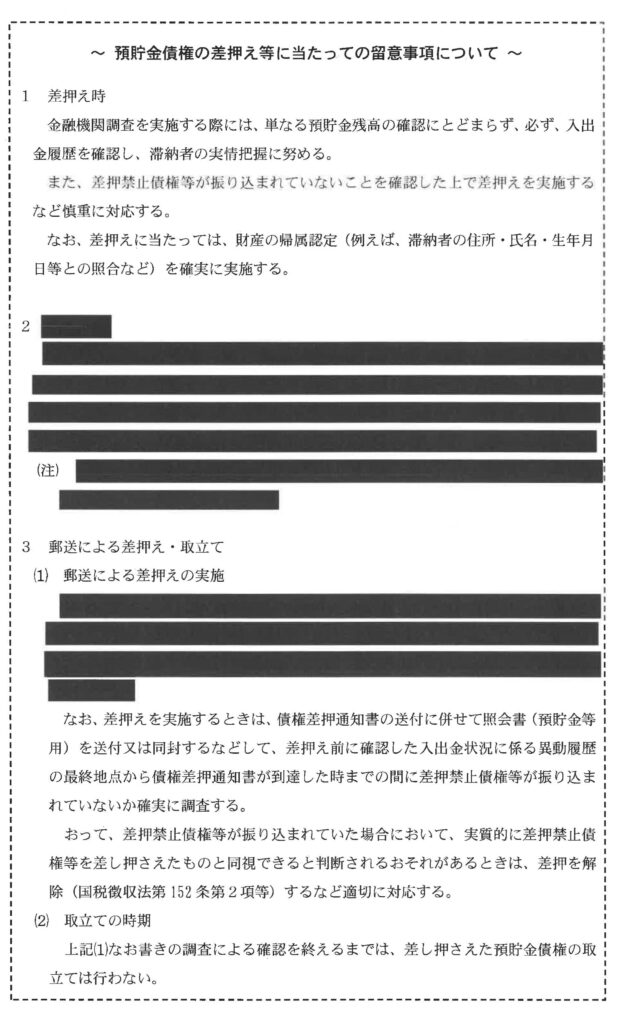

~ 預貯金債権の差押え等に当たっての留意事項について~

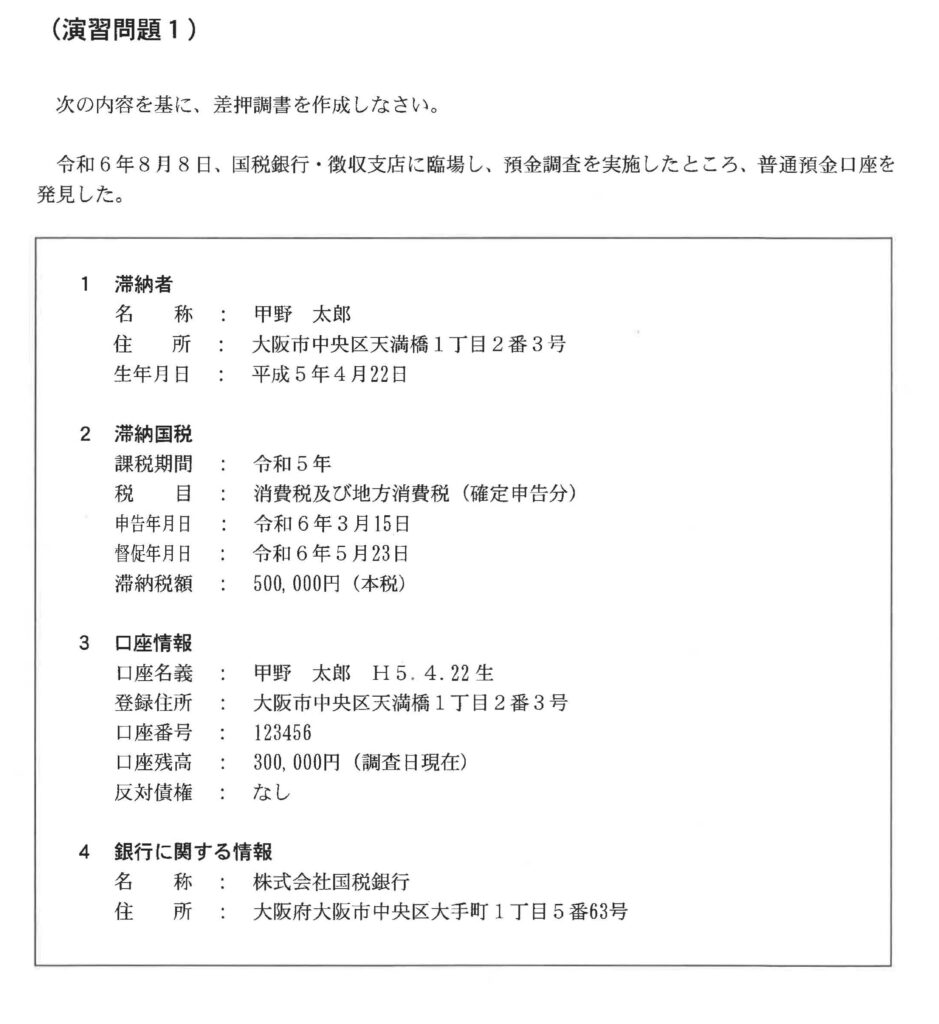

【別紙】演習問題 P179

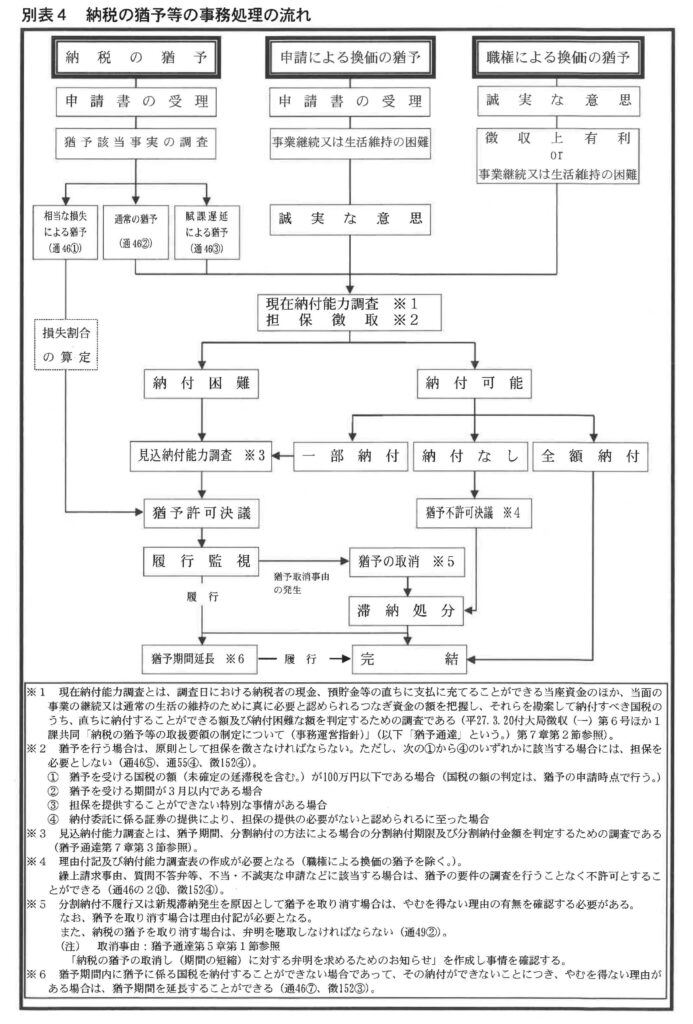

🤝 納税緩和制度の概要(P.189)

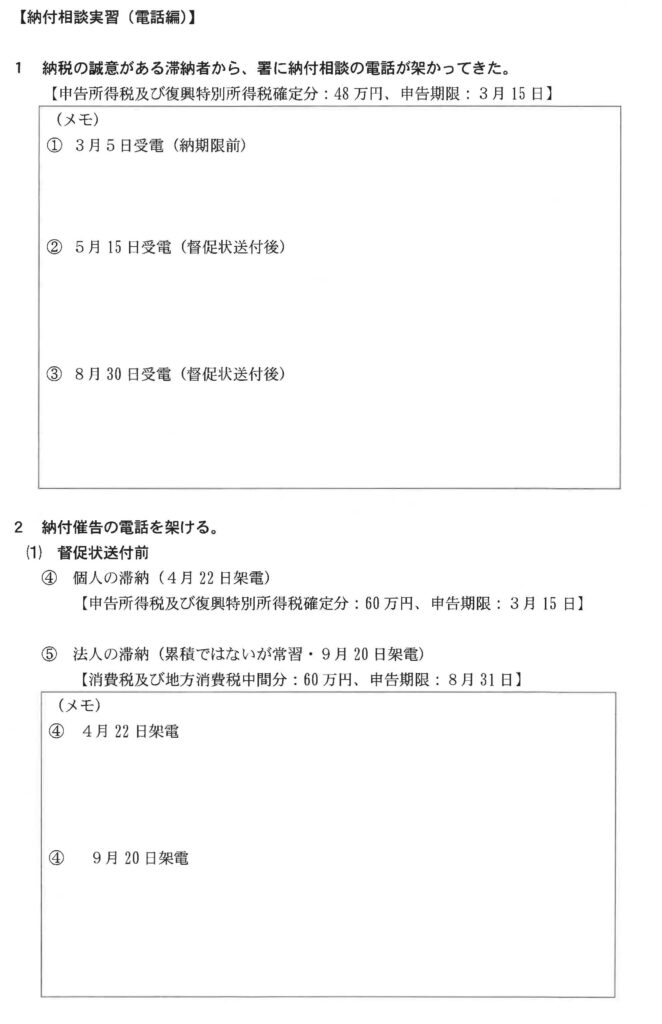

🗣️ 納付相談実習(P.240)

💻 基本的ICT調査法(P.250)

📊 エクセル操作法(P.290)

🔧 各種ツールの活用(P.334)

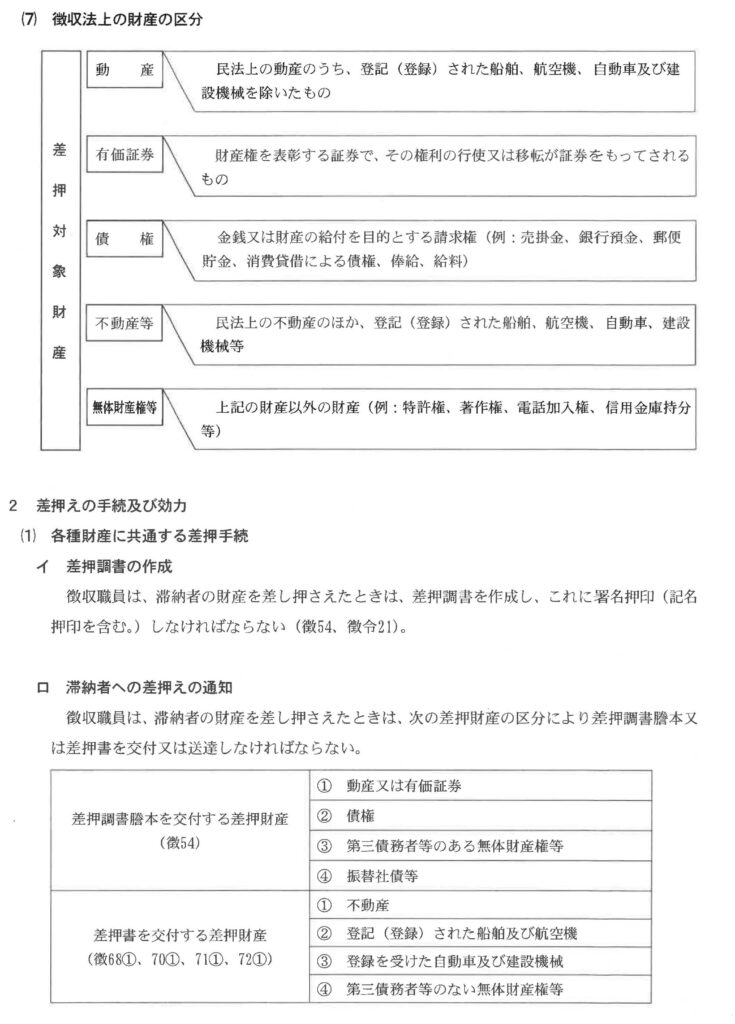

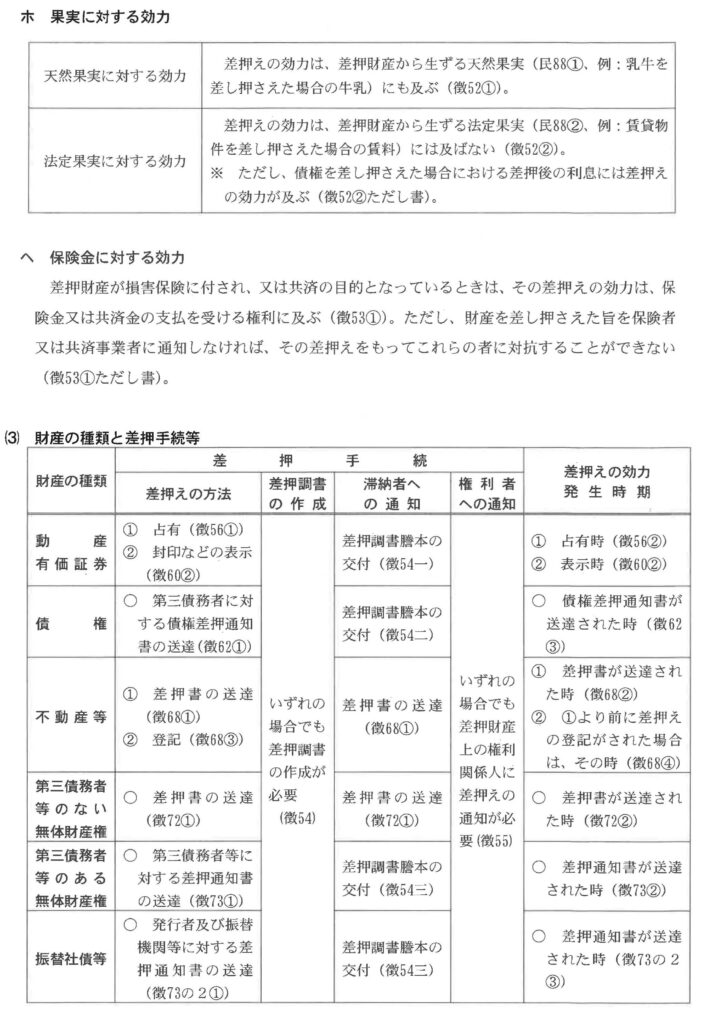

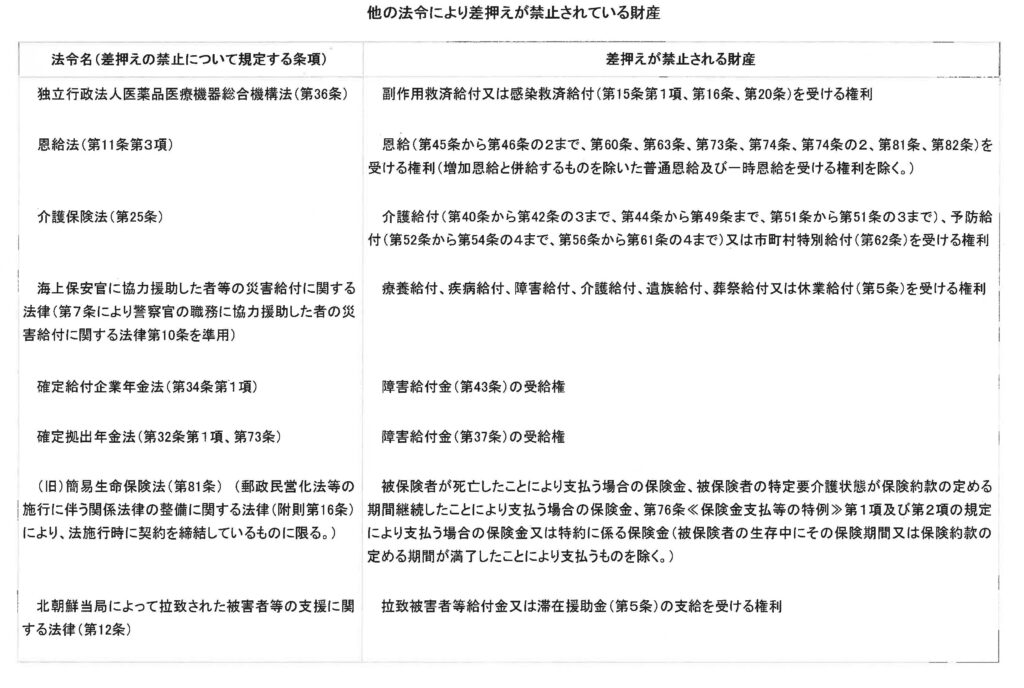

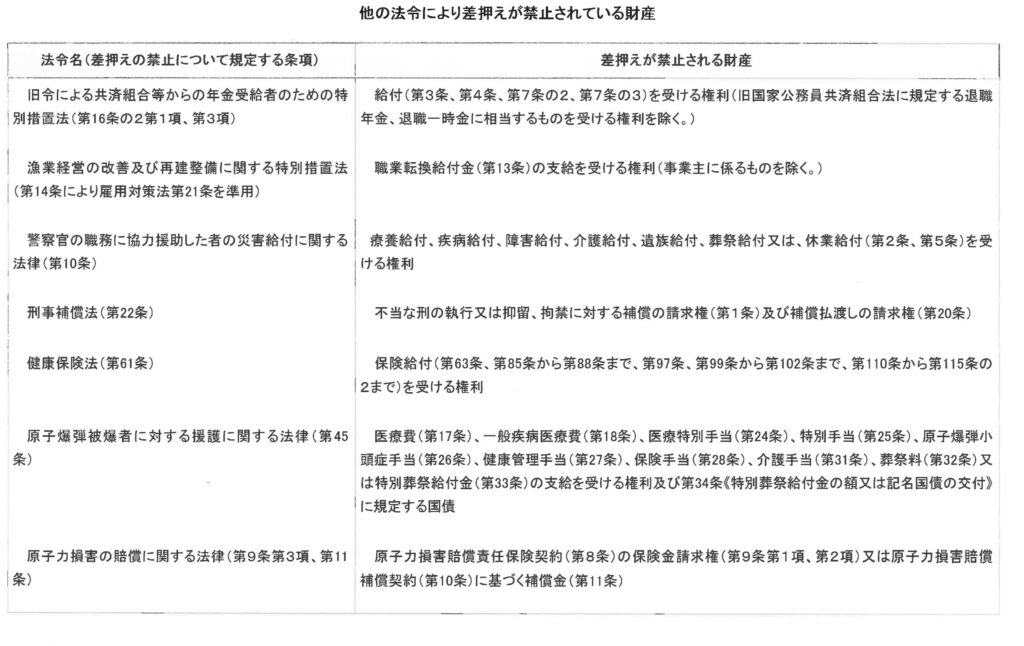

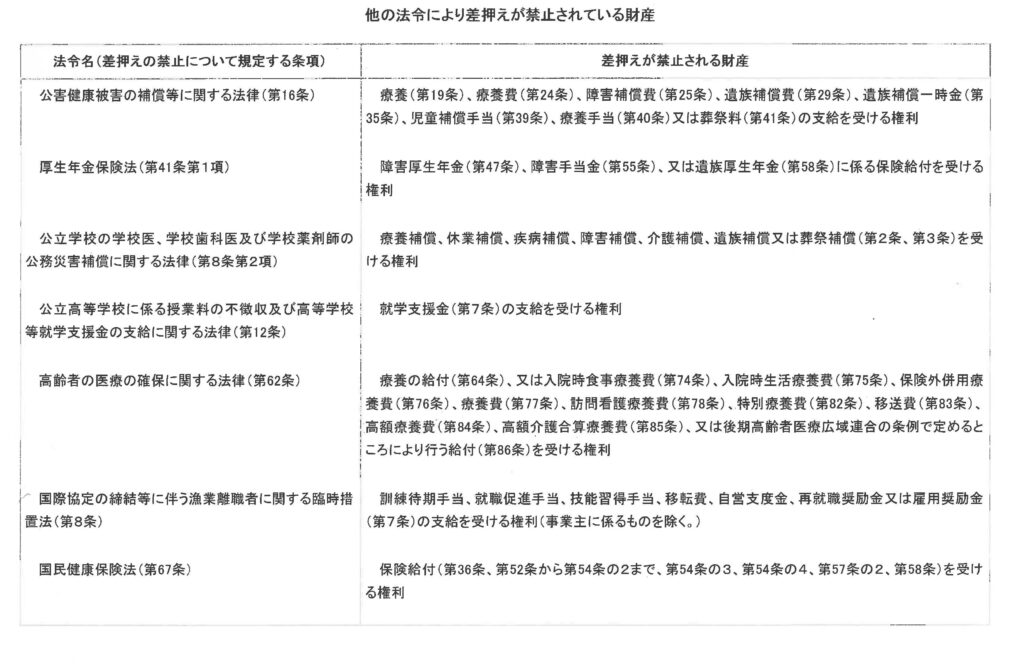

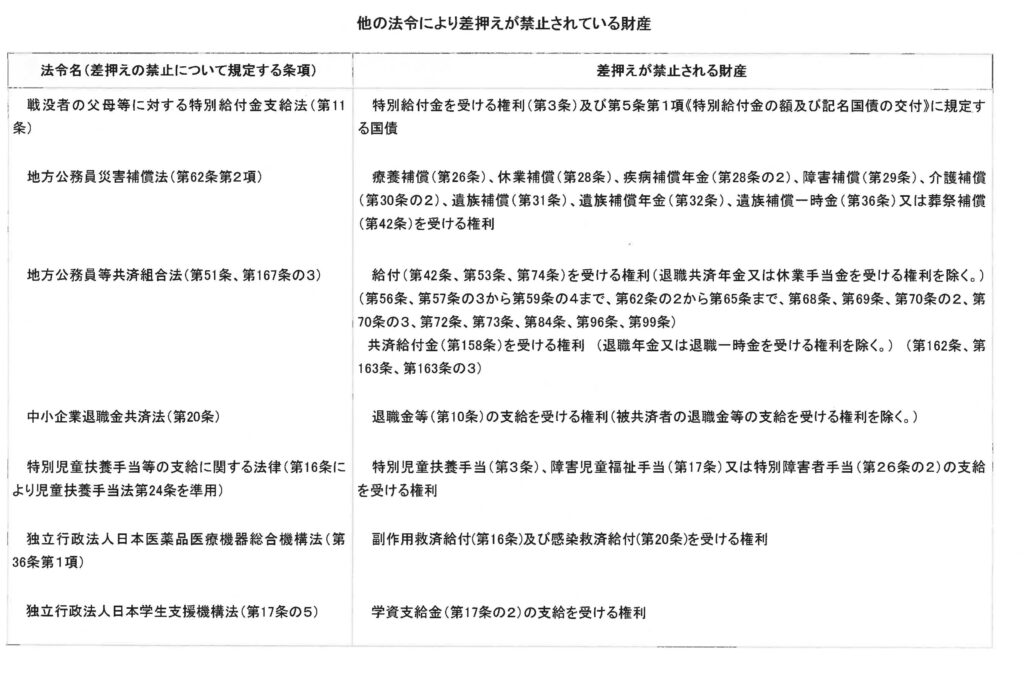

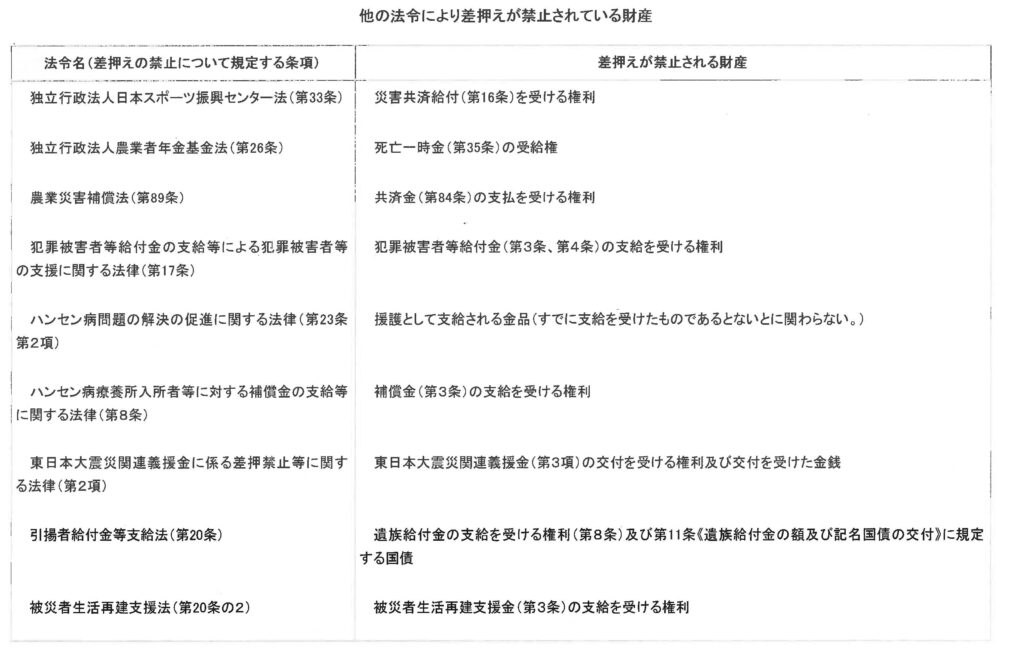

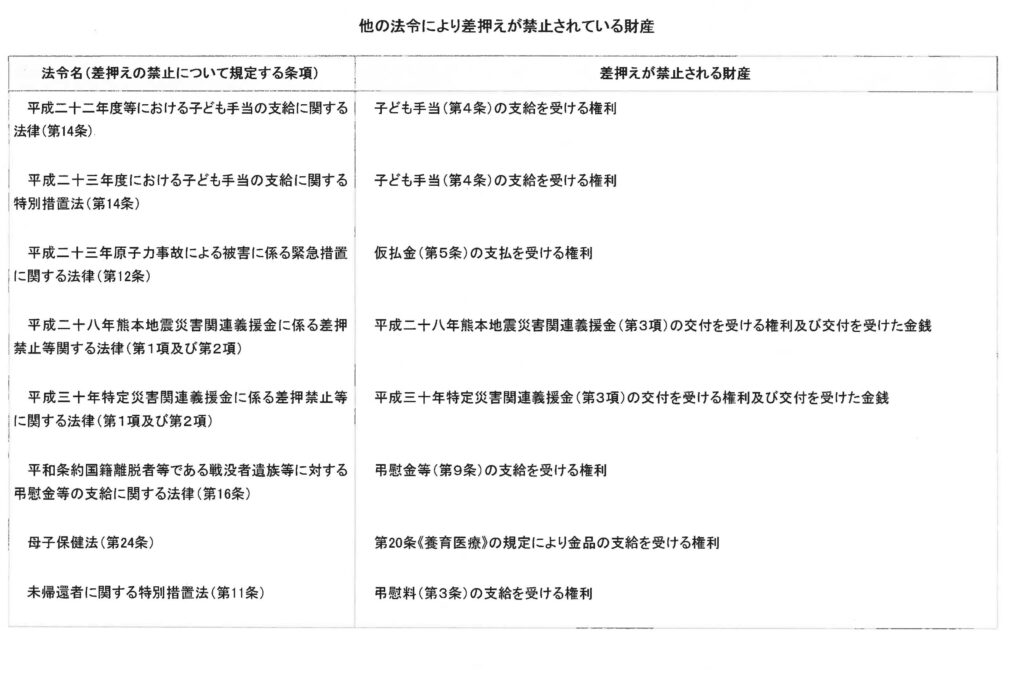

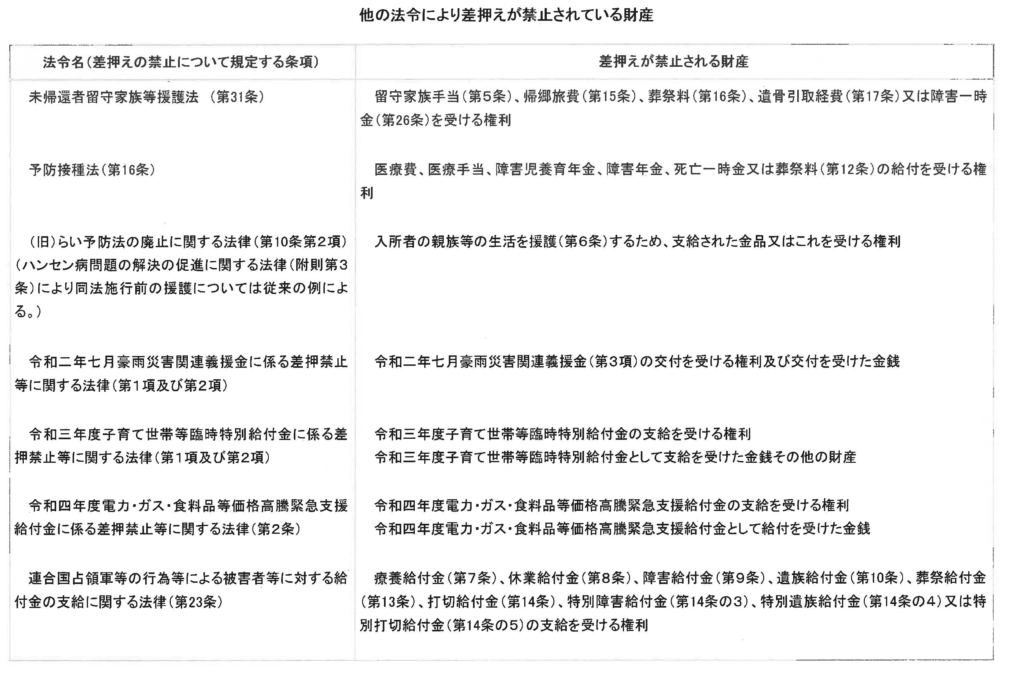

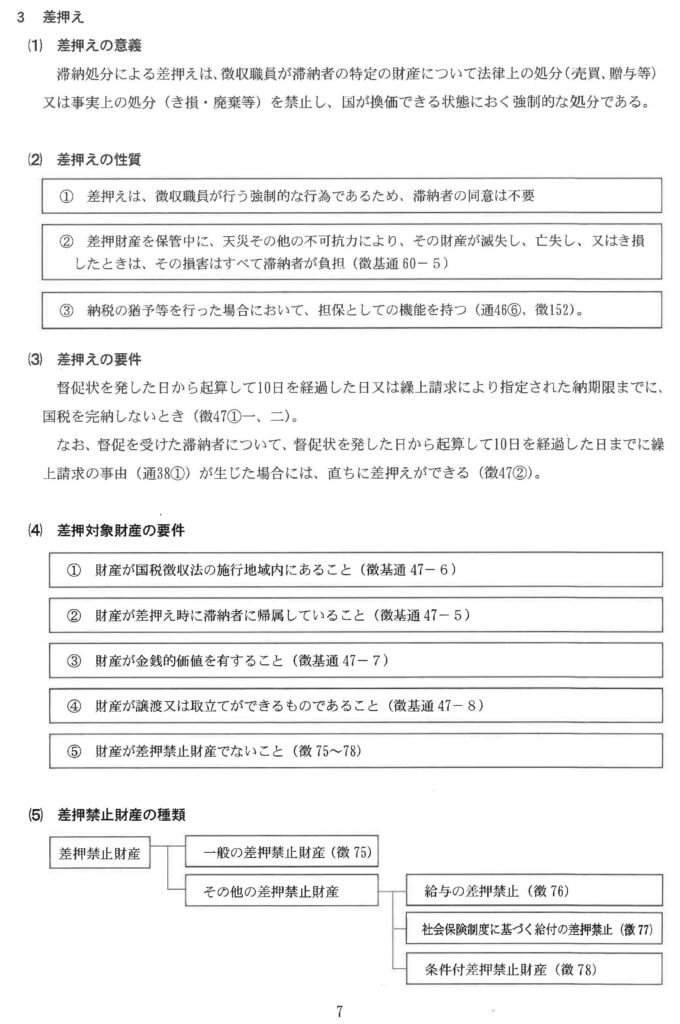

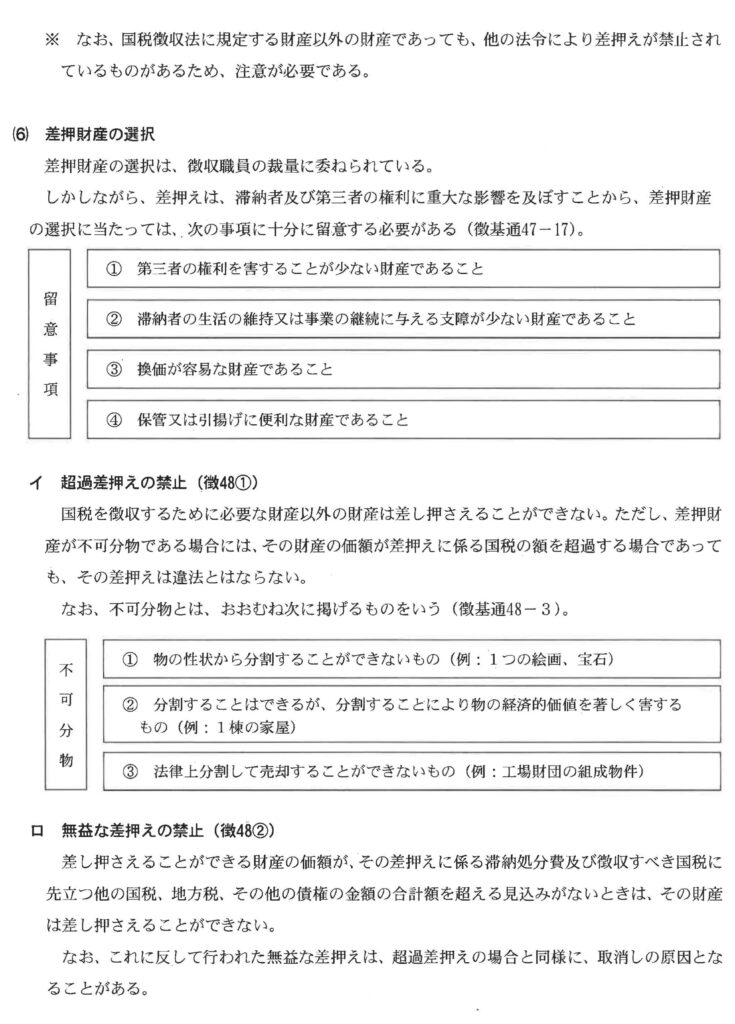

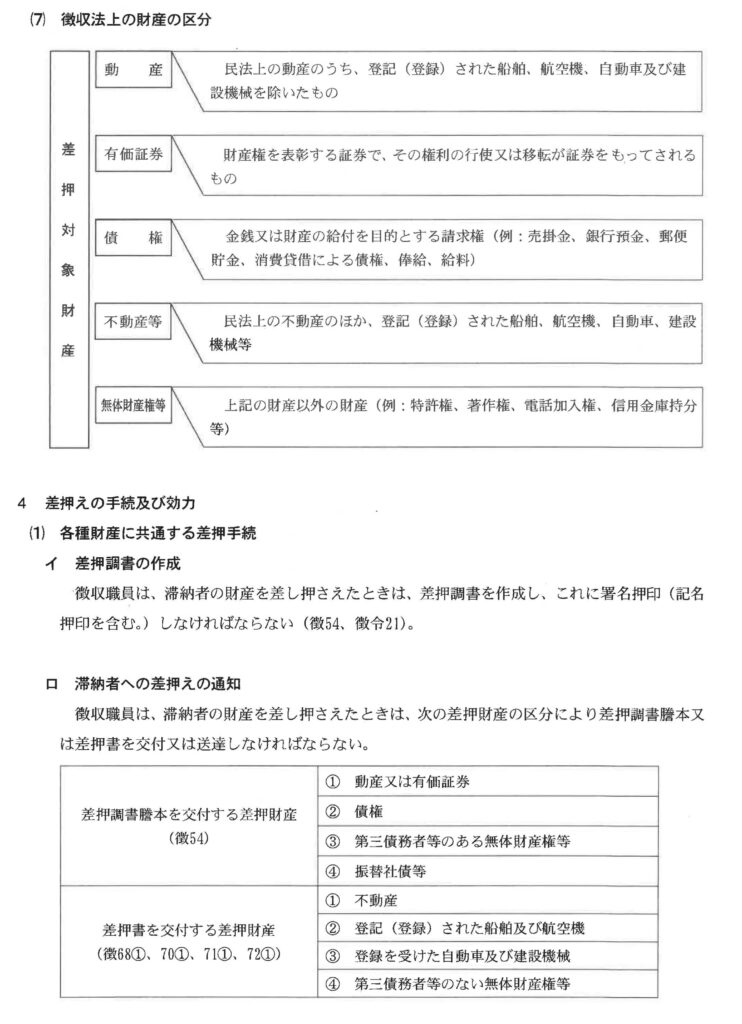

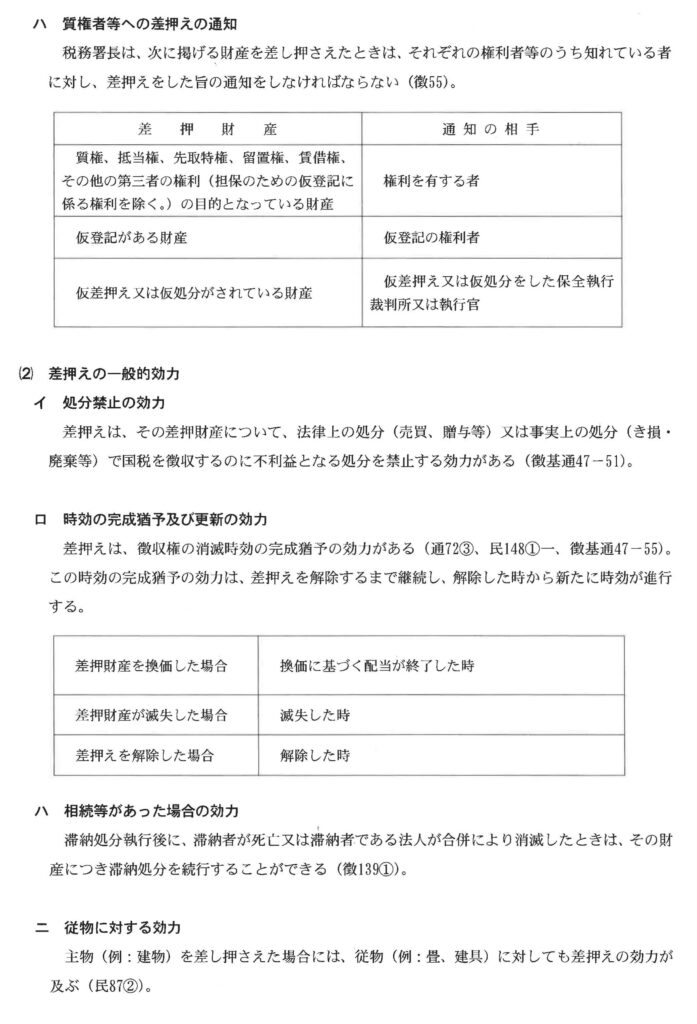

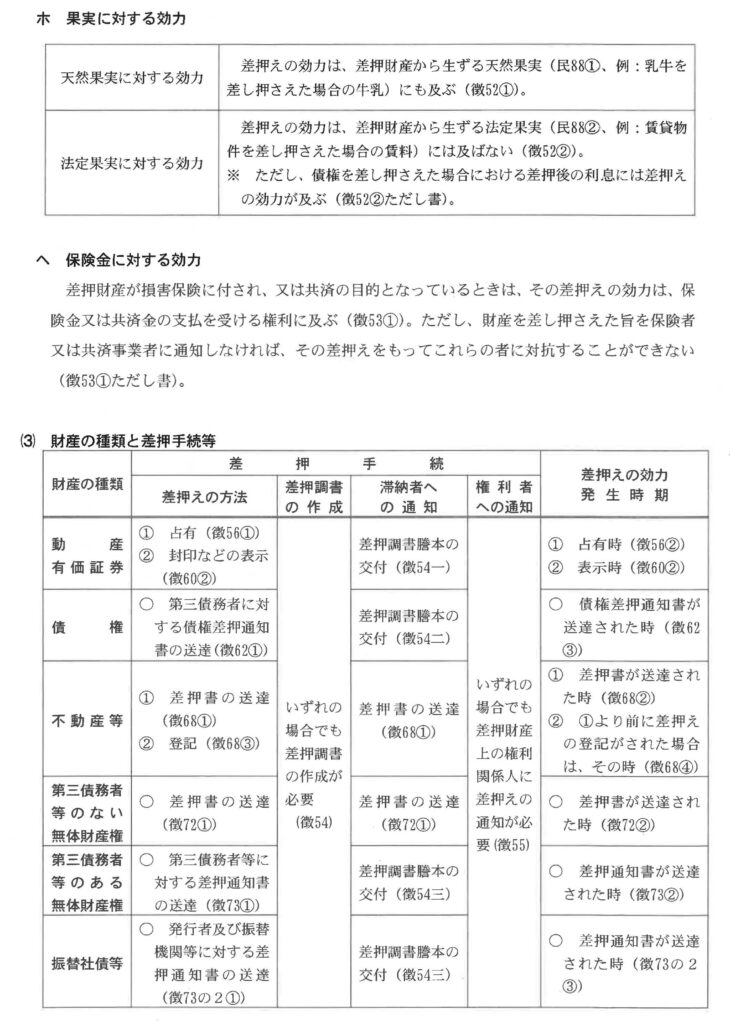

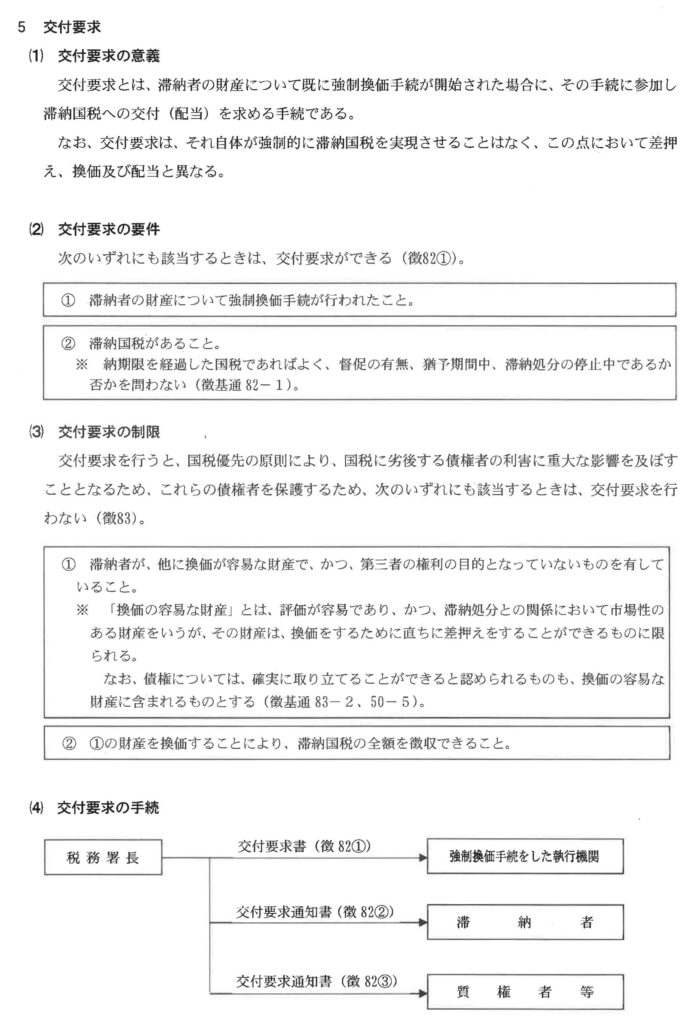

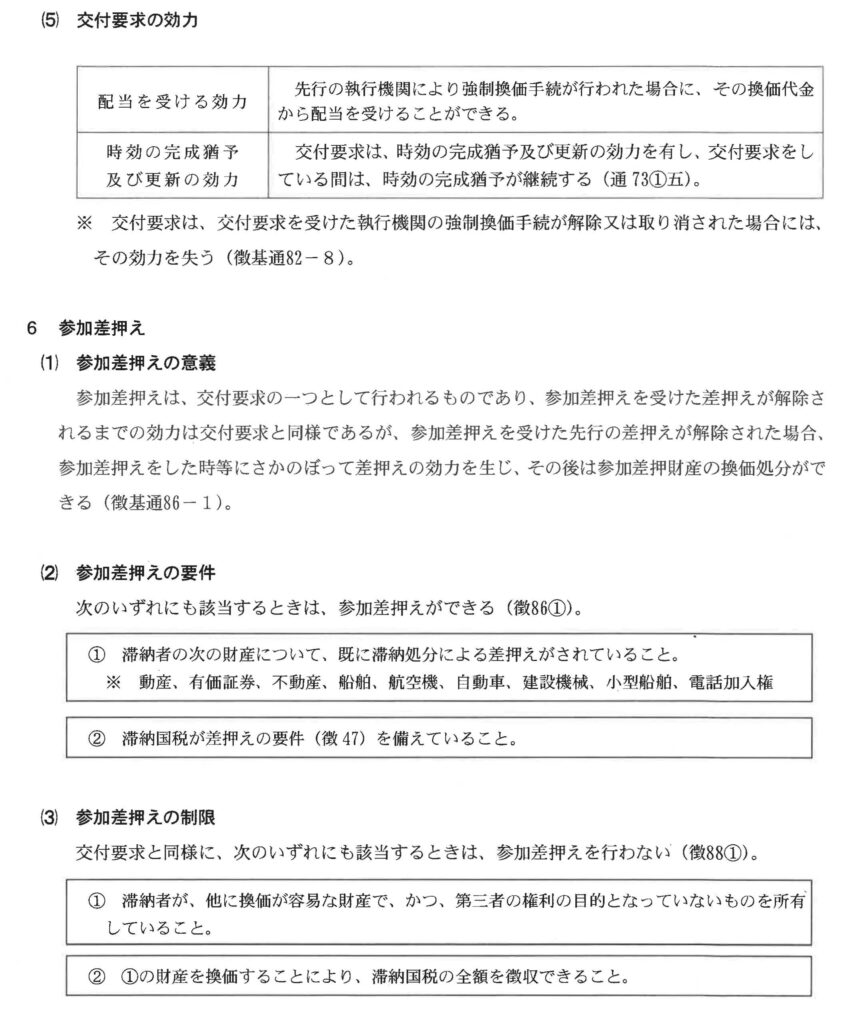

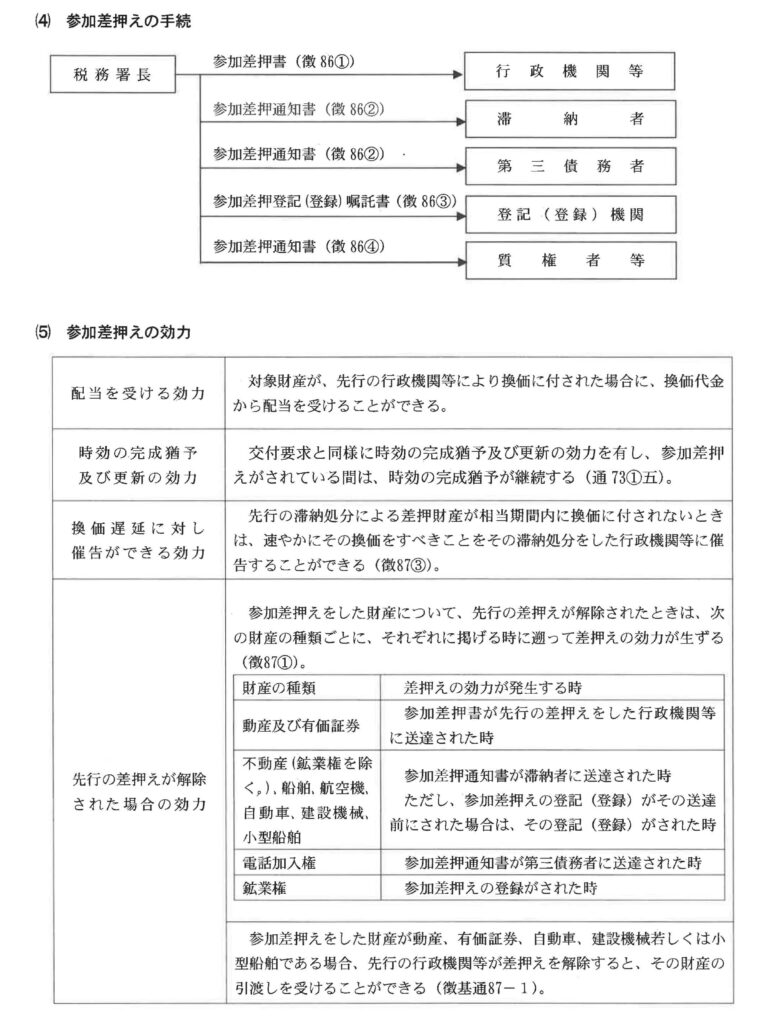

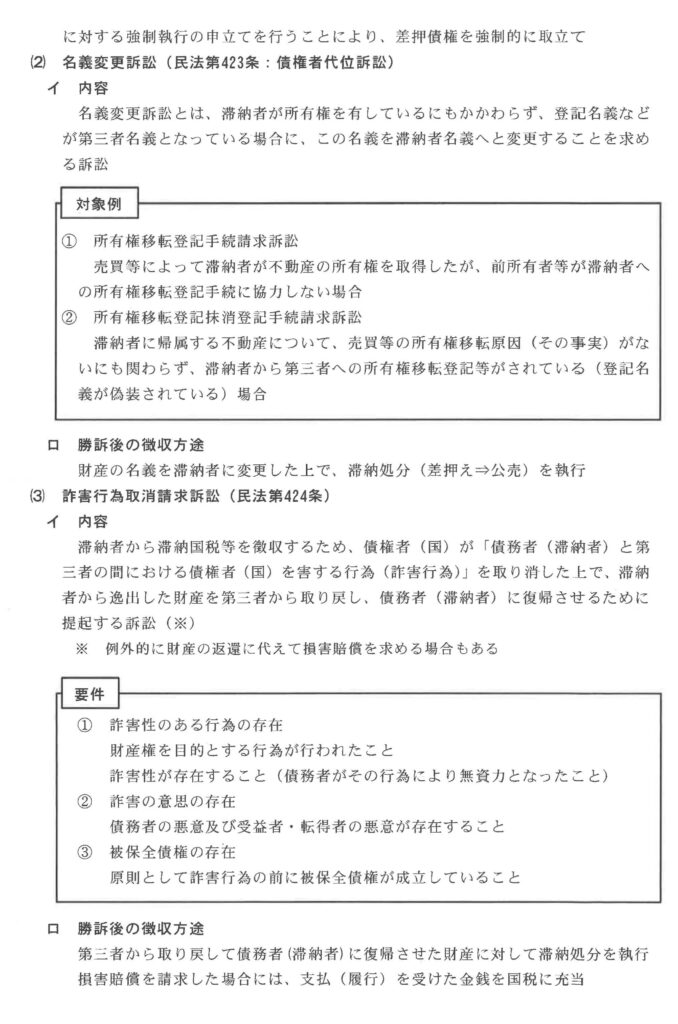

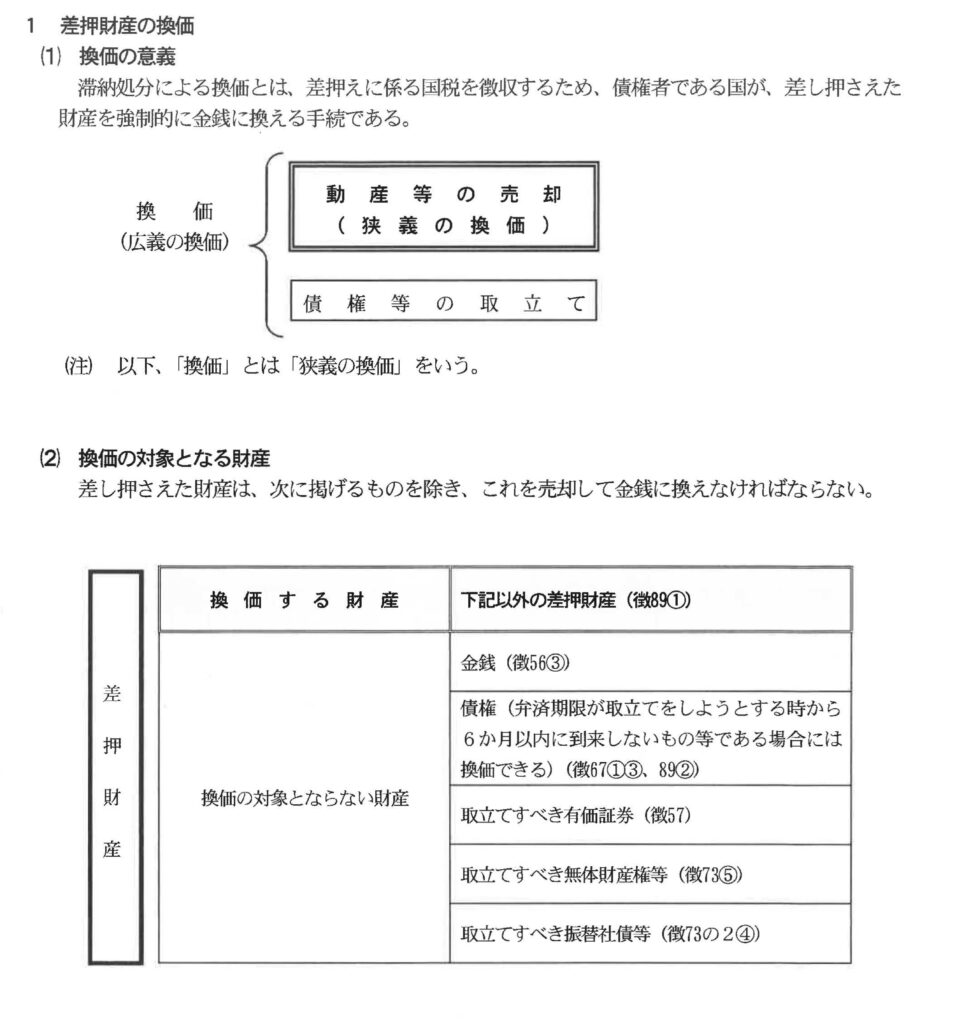

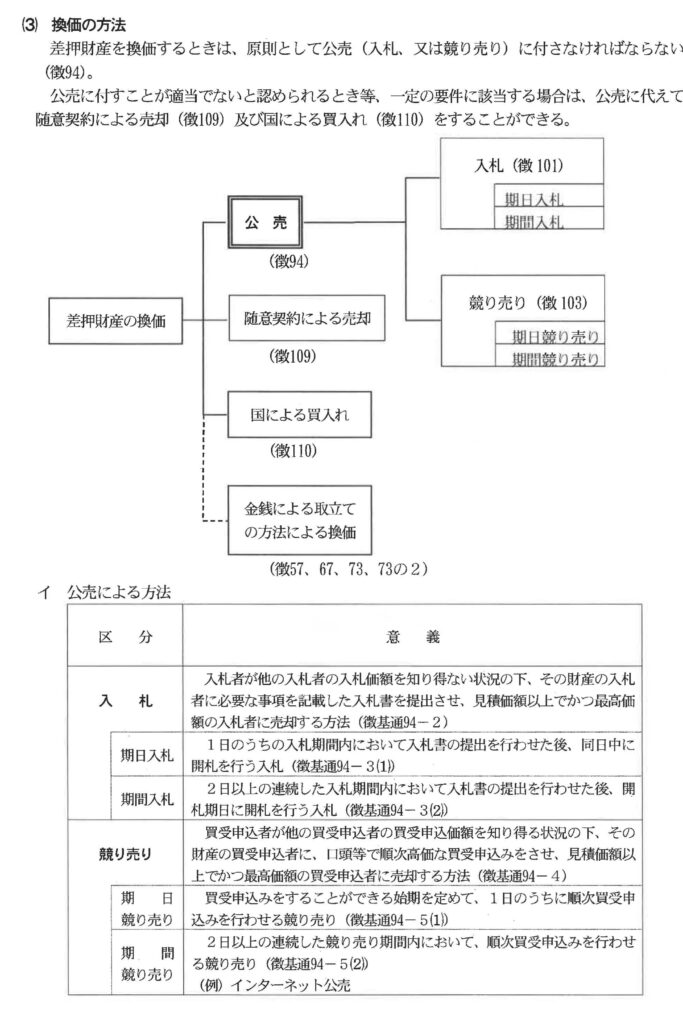

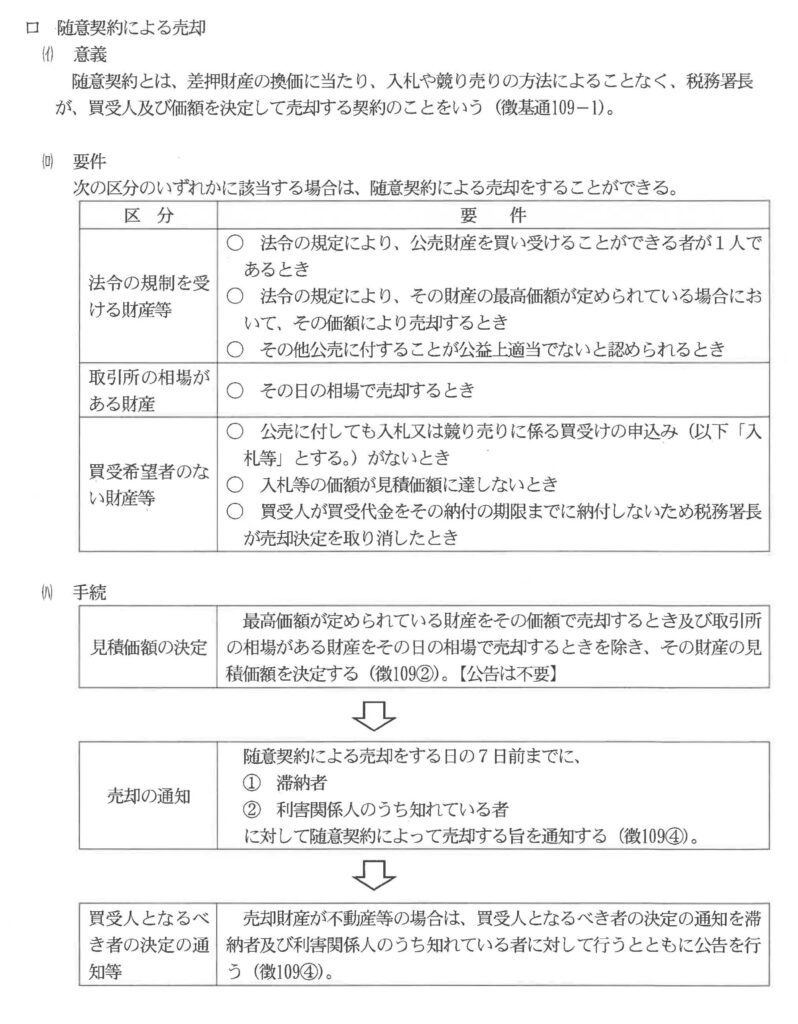

🔍 財産調査・財産差押え・交付要求の実務(P.347)

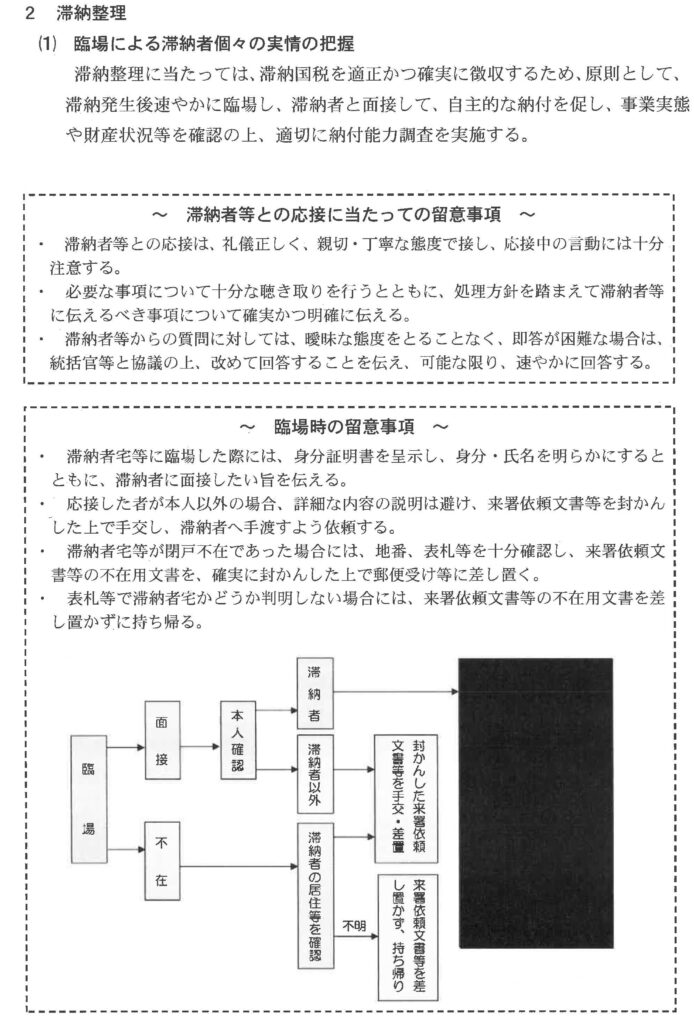

1 財産調査とは

財産調査とは、滞納者の潜在的な納付能力を顕在化させるための一切の調査である。

徴収職員が滞納処分を執行するに当たっては、滞納者が差押えの対象となる財産を有しているかどうか及び滞納者が現に有している財産が価額、換価性等から判断して差押えに適するものであるかどうか、あるいは滞納者の財産をその親族等が占有(所持)していないか、などについて調査・確認する必要がある。

また、財産の差押えに当たって、その対象となる財産が差し押さえる時点において滞納者に帰属していなければならない(徴基通47-5)ため、その帰属を認定するためにも必要な調査である。

このように財産調査は、滞納処分を行う上で欠くことのできない調査であることから、実務を行っていく上での調査の項目、順序等について画ー的・網羅的に行うことなく、滞納者の状況等に応じ、その実情に即した調査を行うよう留意する。

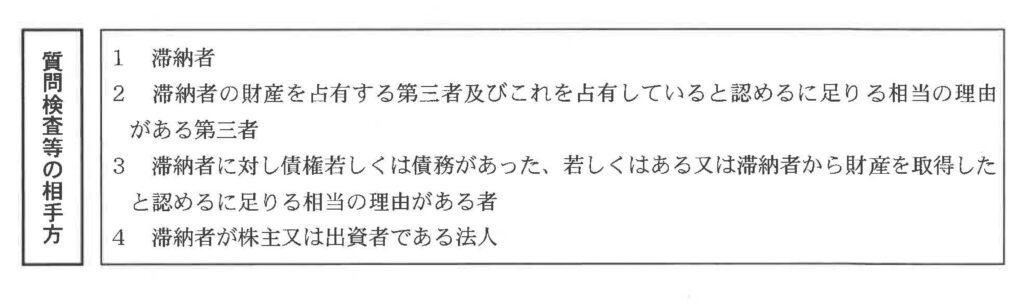

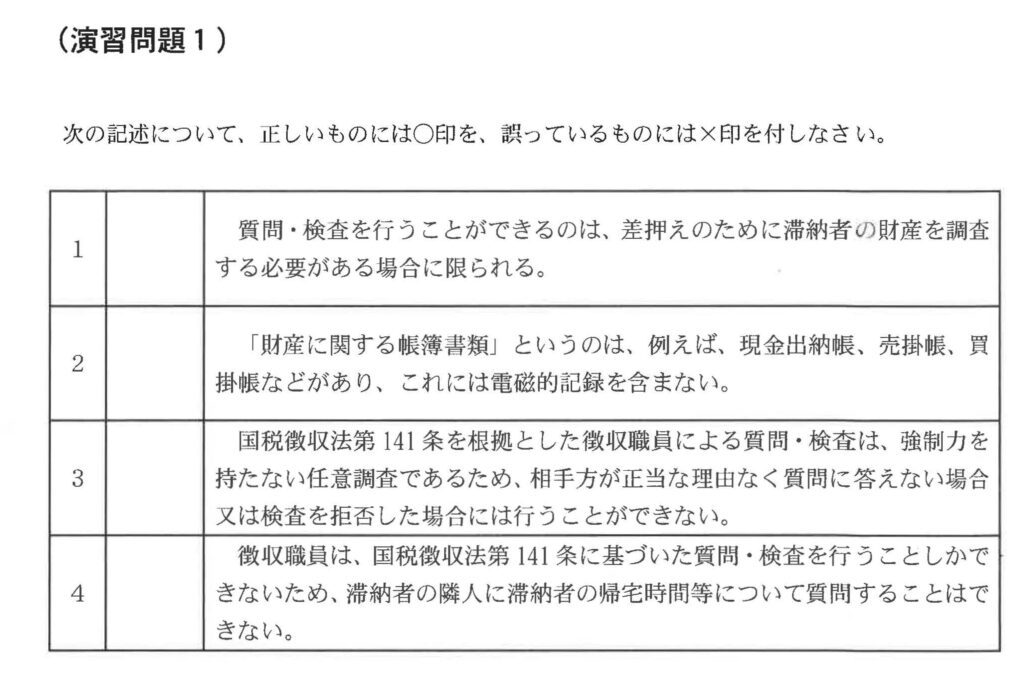

2 財産調査のための権限

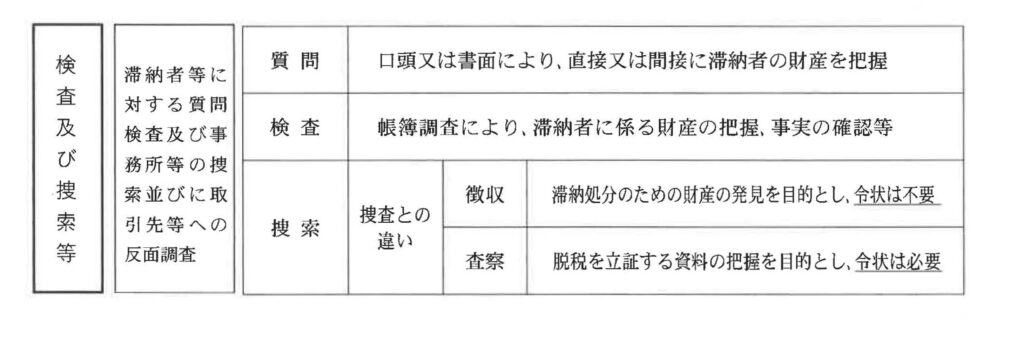

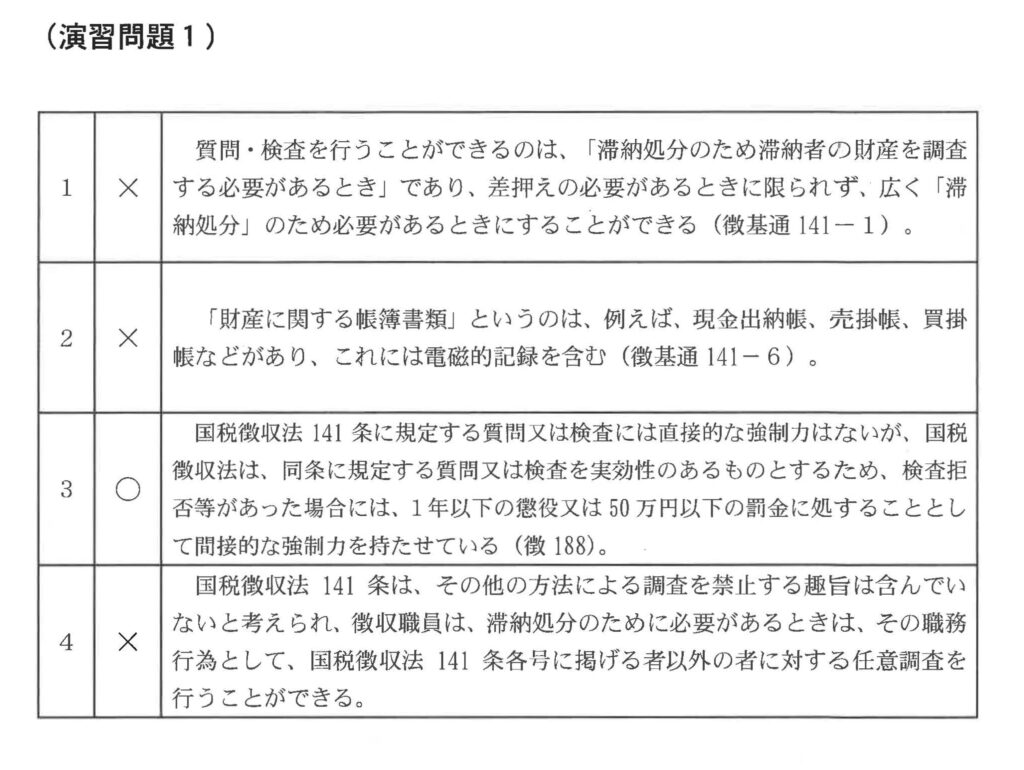

(1) 質問検査権

徴収職員は、滞納処分のため滞納者の財産を調査する必要があるときは、その必要と認められる範囲内において、滞納者とその他特定の者に質問し、その者の財産に関する帳簿書類(電磁的記録を含む。)その他の物件を検査し、又は当該物件(その写しを含む。)の提示若しくは提出を求めることができる(徴141)。

※ 質問、検杏又は提示若しくは提出の要求(以下、「質問検査等」という。)

〇質問検査等をすることができる相手方

(2) 質問検査等の権限の性質

質問検査等は、強制力を伴わない任意調査であることから、相手方の協力を得て行う必要があり、徴収職員の質問に対して答弁せず若しくは偽りの陳述をした者、検査を拒み、妨げ若しくは忌避した者又は提示若しくは提出の要求に対し、正当な理由なくこれに応じず、若しくは偽りの記載、記録をした帳簿書類その他の物件を提示し、若しくは提出をした者には罰則の適用がある(徴188、190)。

演習問題 P389

演習問題回答用紙 P395

演習問題解答 P400

原告訴訟端緒事案の把握 P405

質問検査権及び書類の送達に関する事例研究 P427

納税コールセンターの概要 P442

令和6 事務年度 徴収事務実施要領 P454

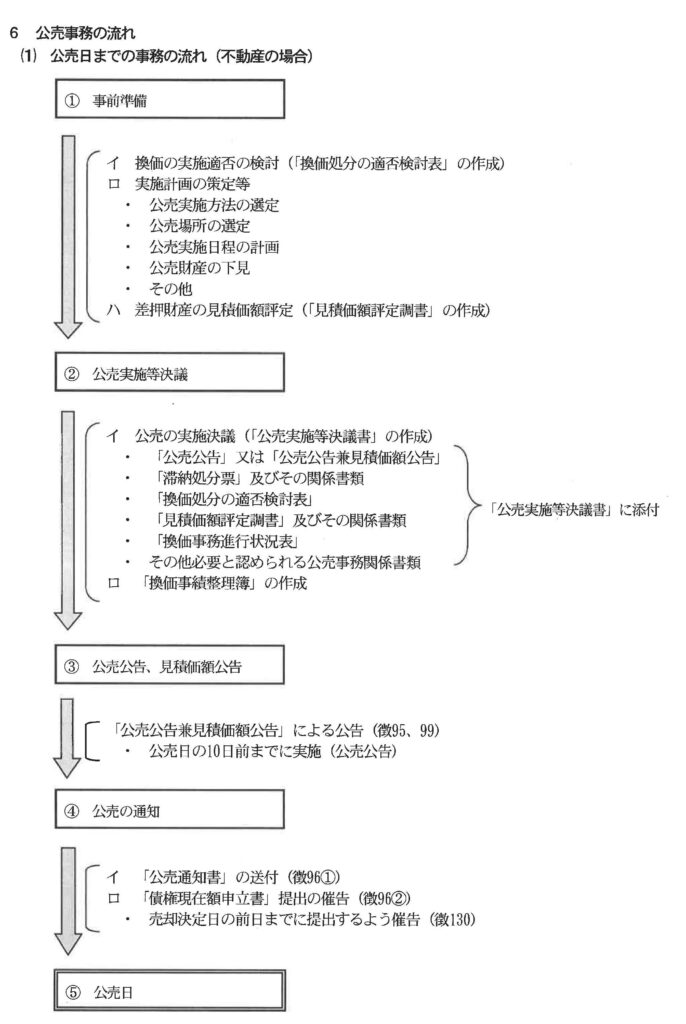

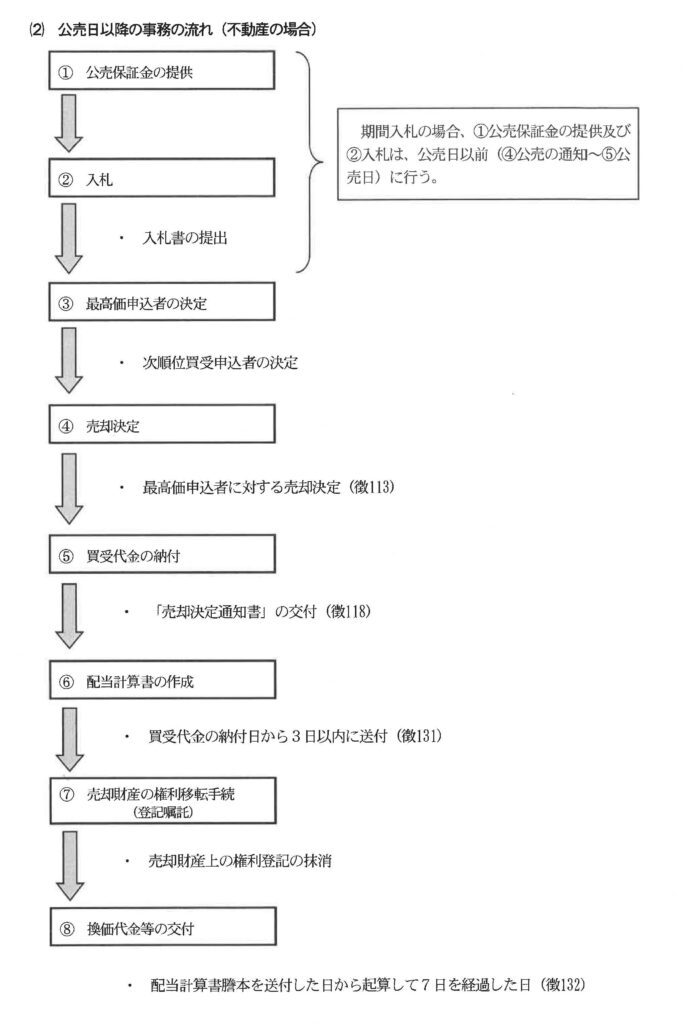

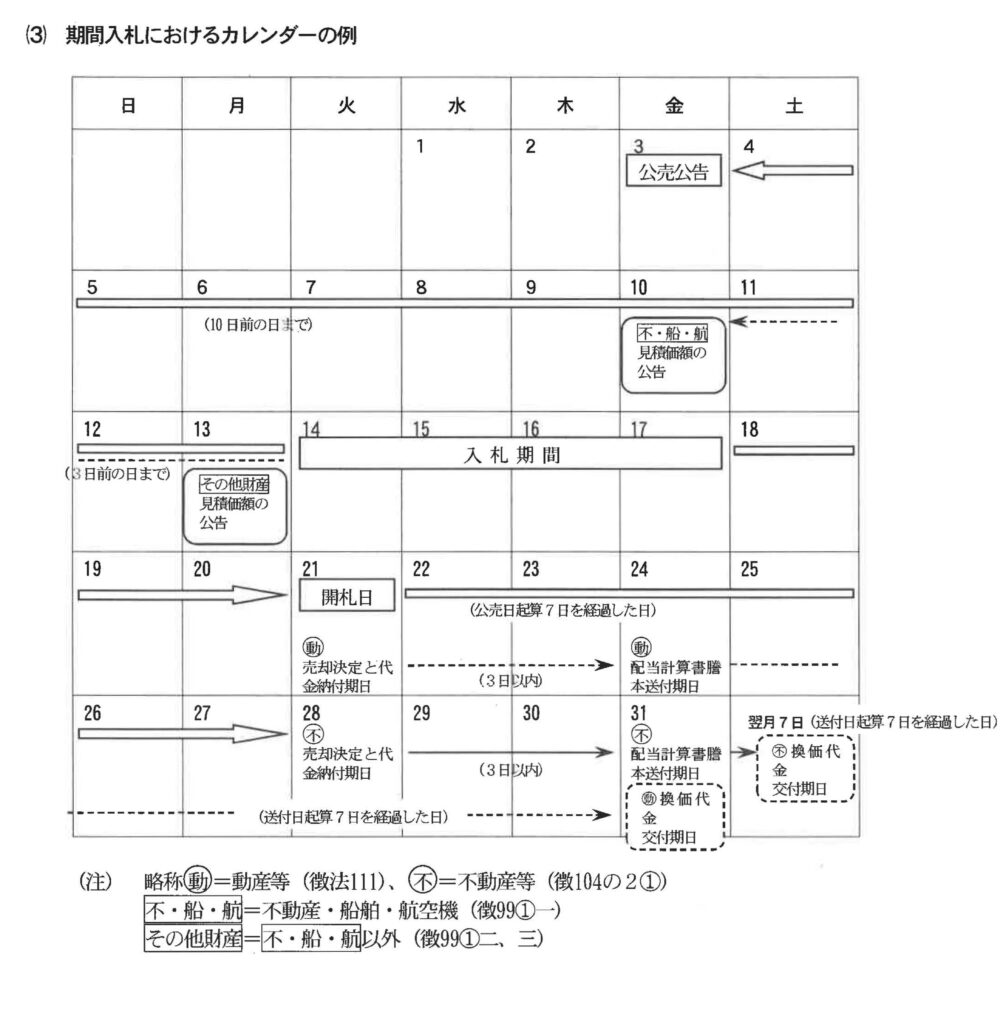

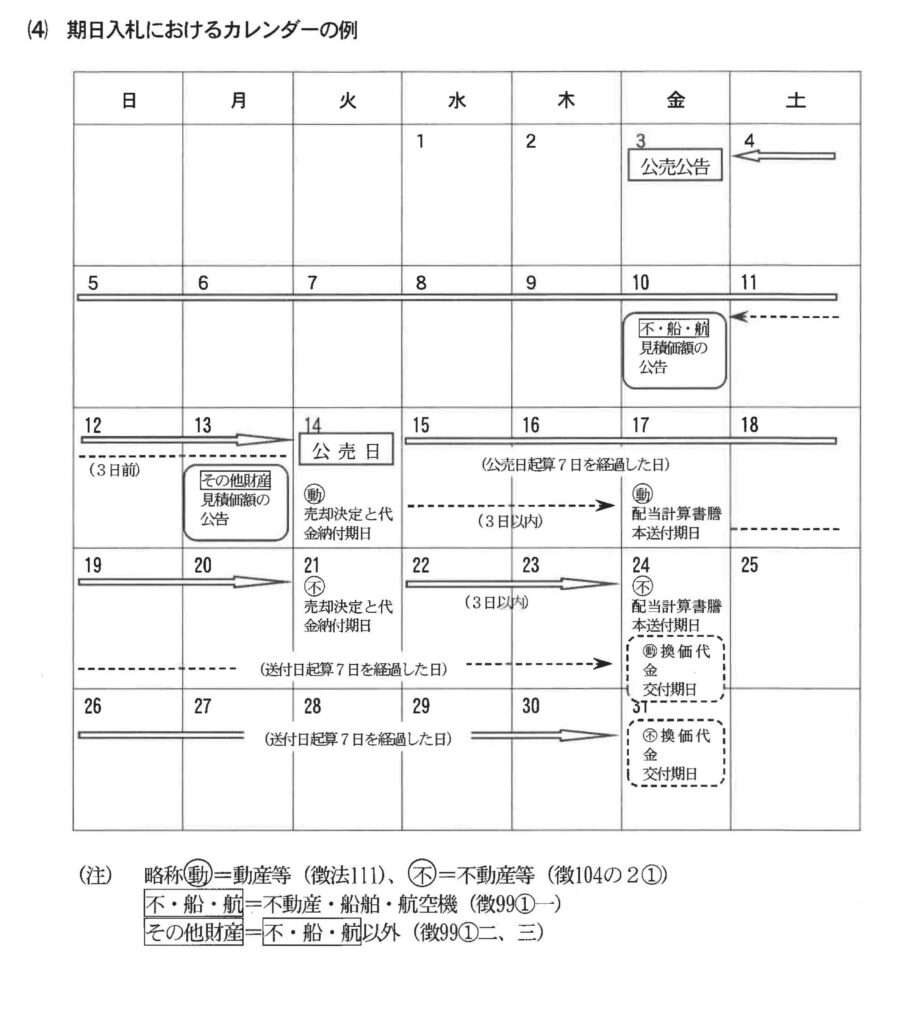

換価事務 P462

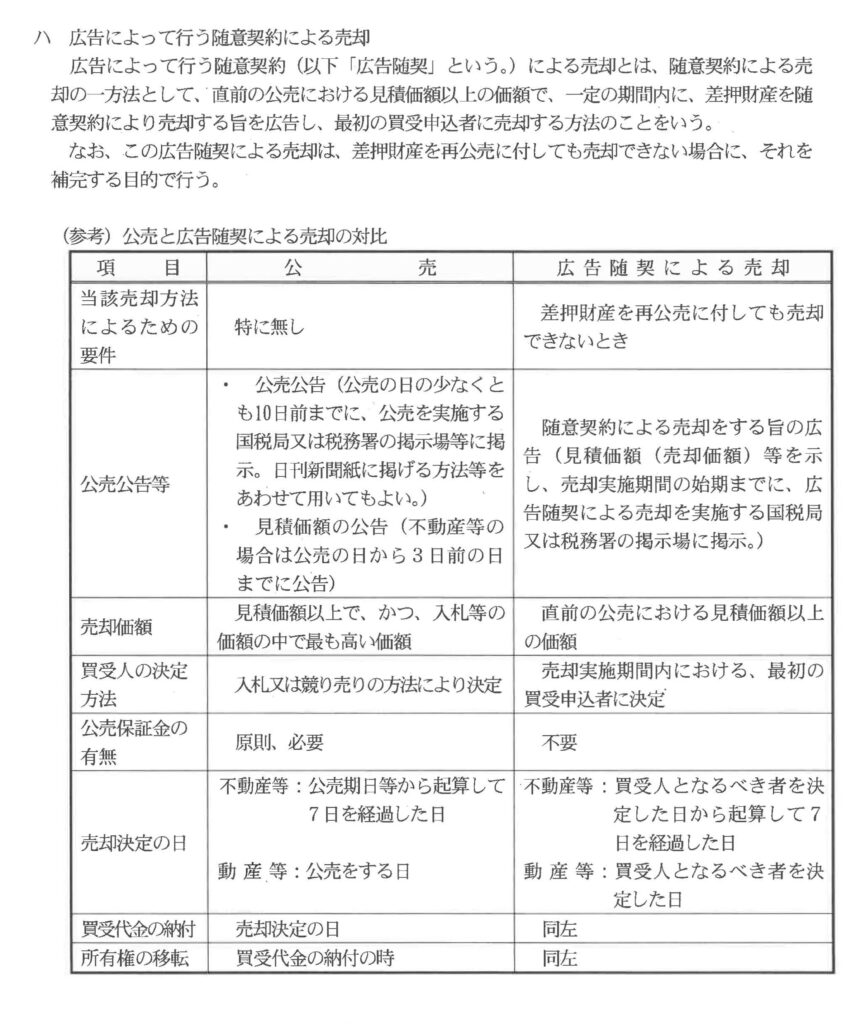

不動産換価事務マニュアル (公売準備編)P474

🚗 自動車・動産等換価事務マニュアル(P.483)

📝 演習問題(P.491)

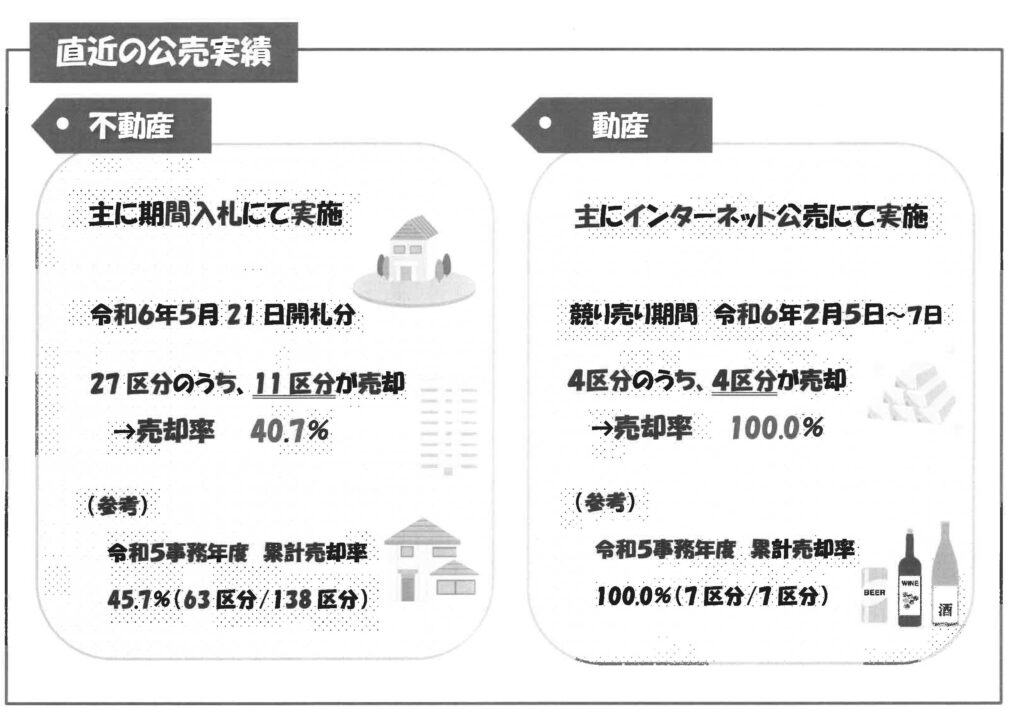

🏷️ 公売事例紹介(P.500)

🌐 国際徴収について(P.510)

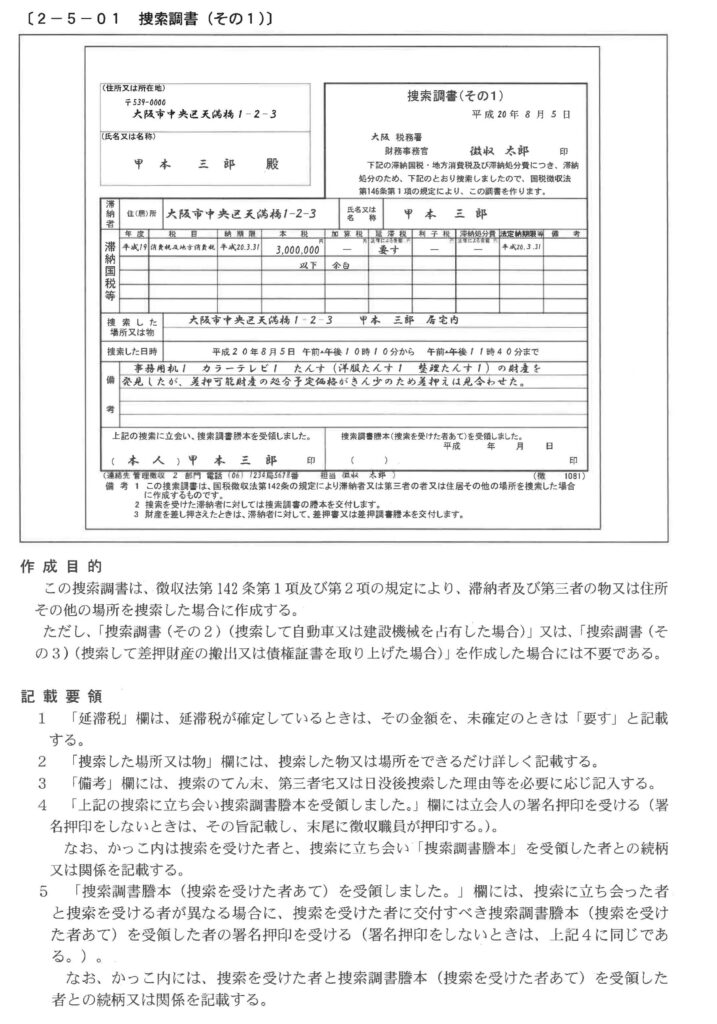

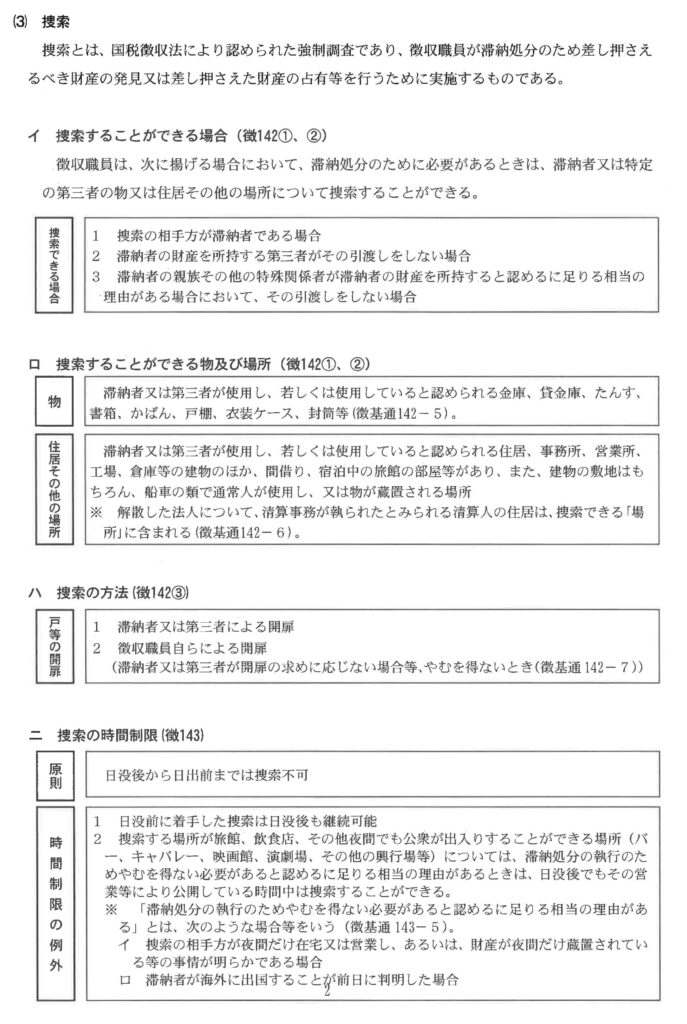

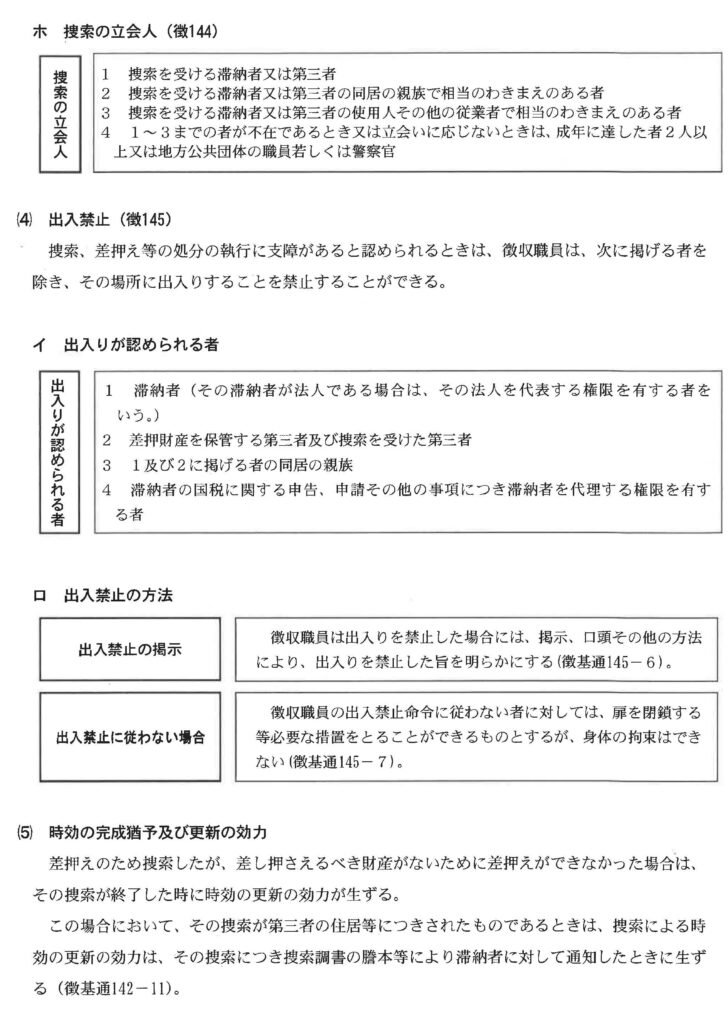

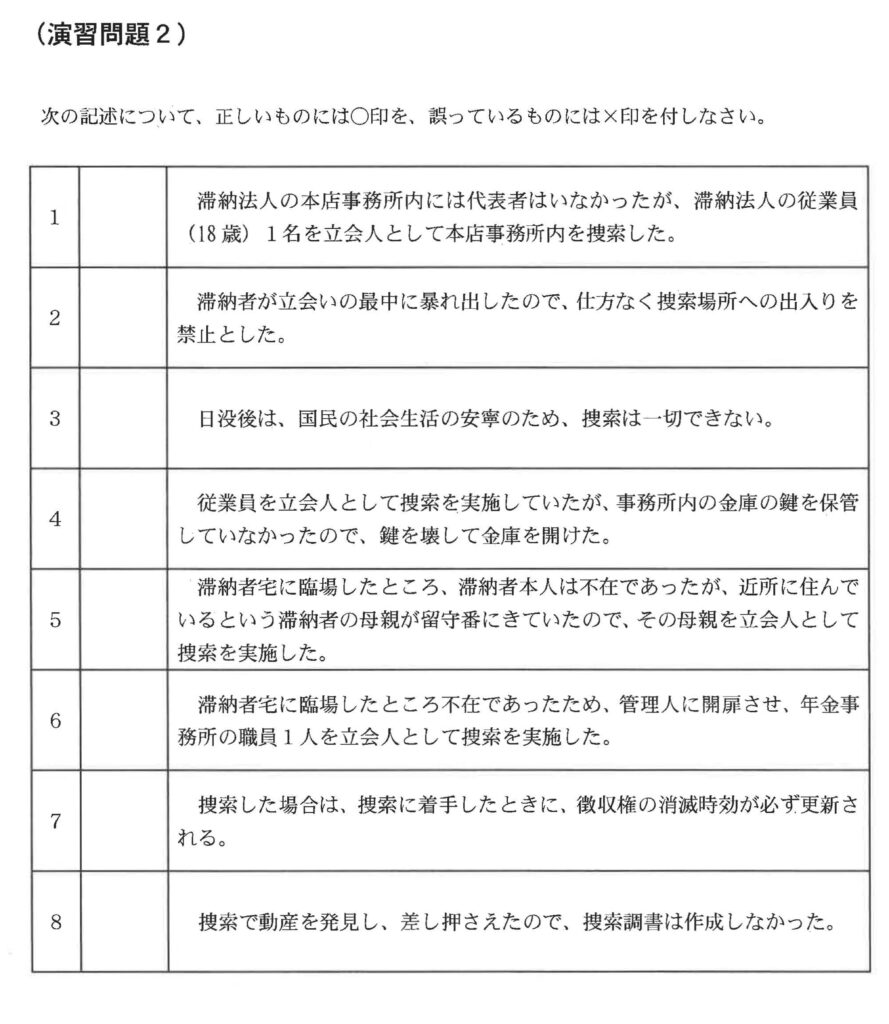

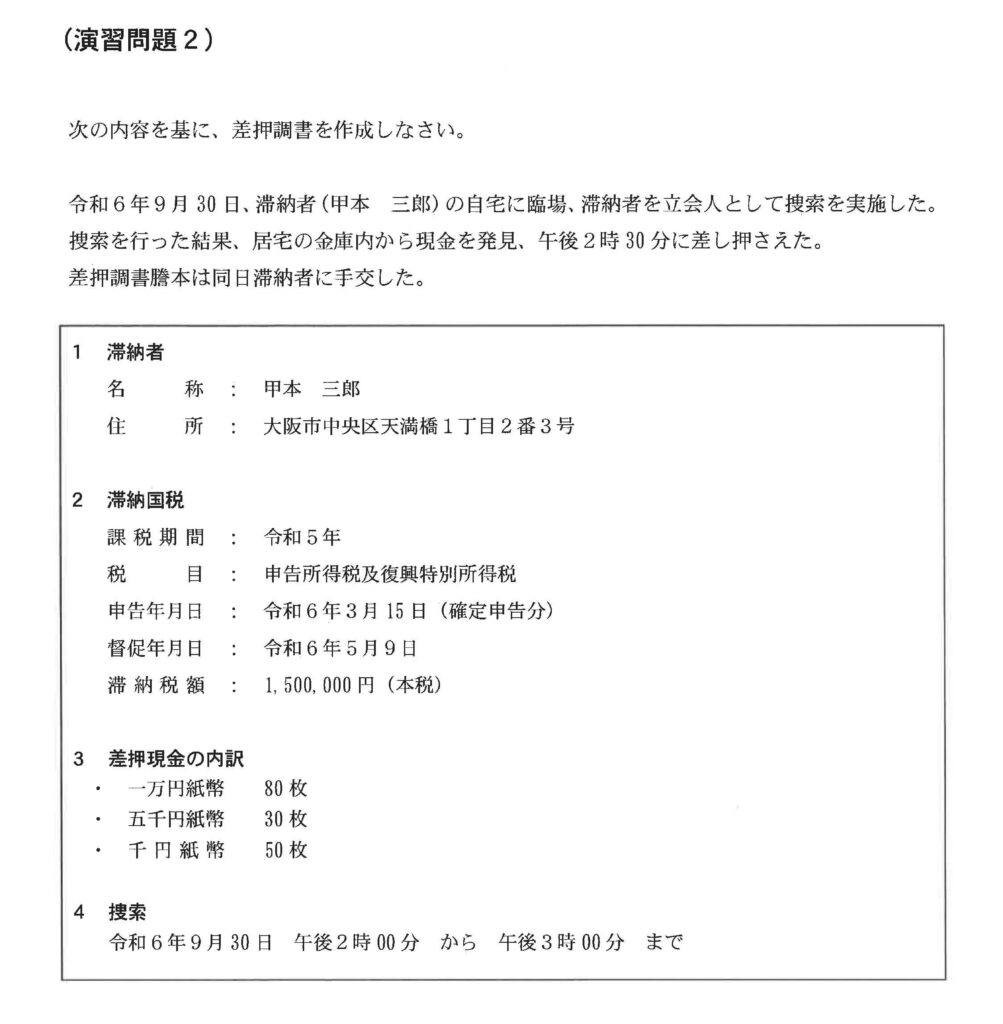

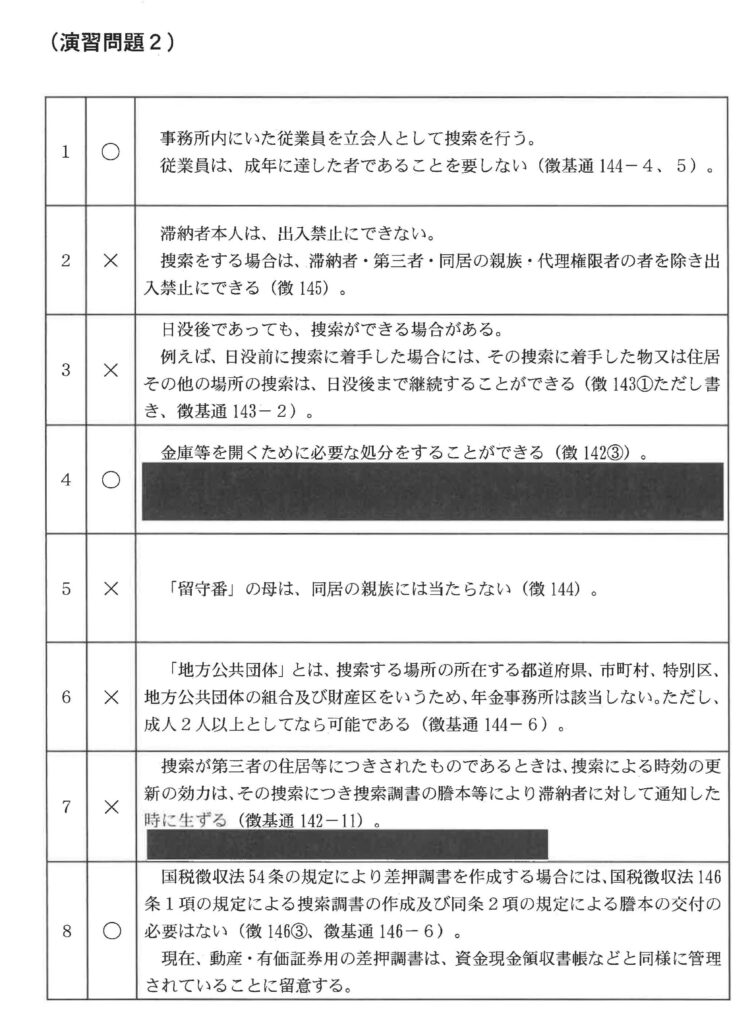

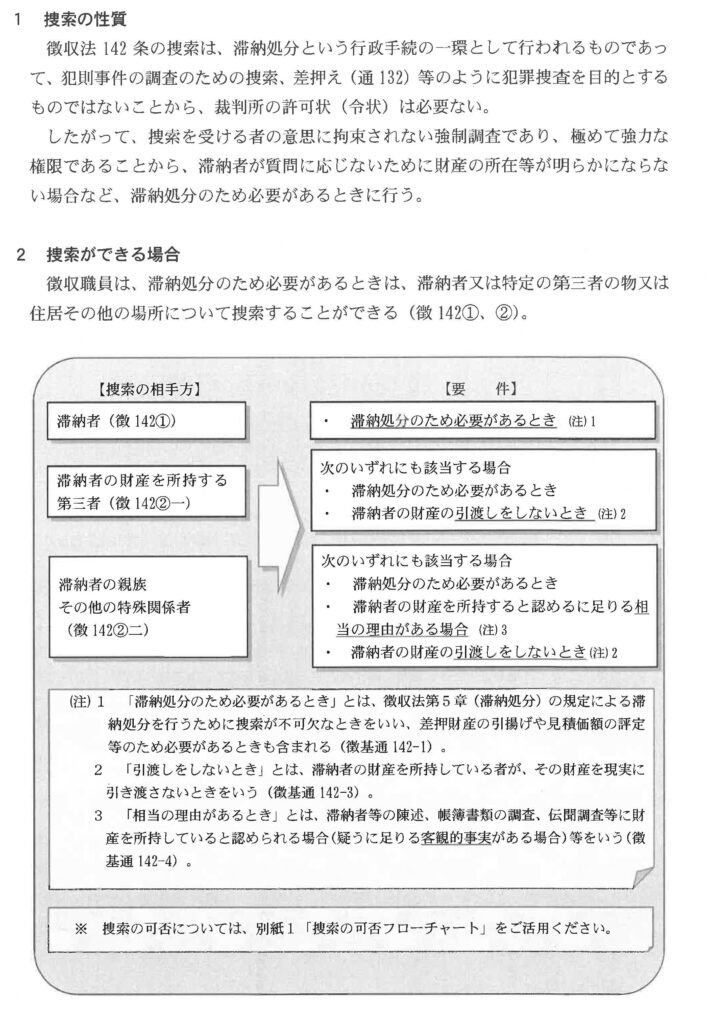

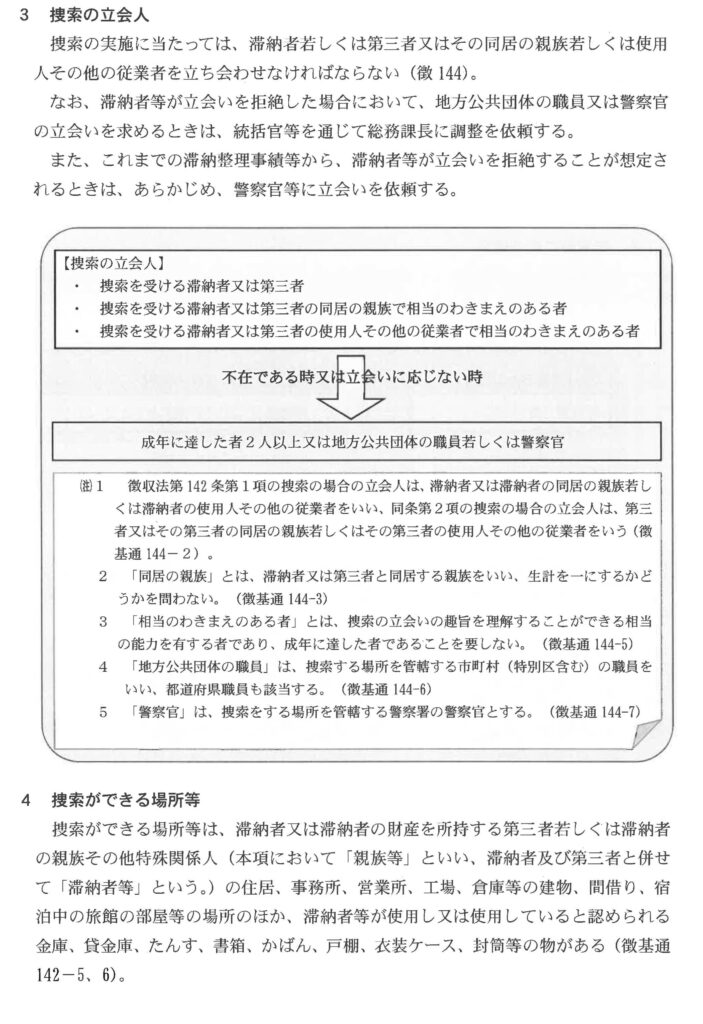

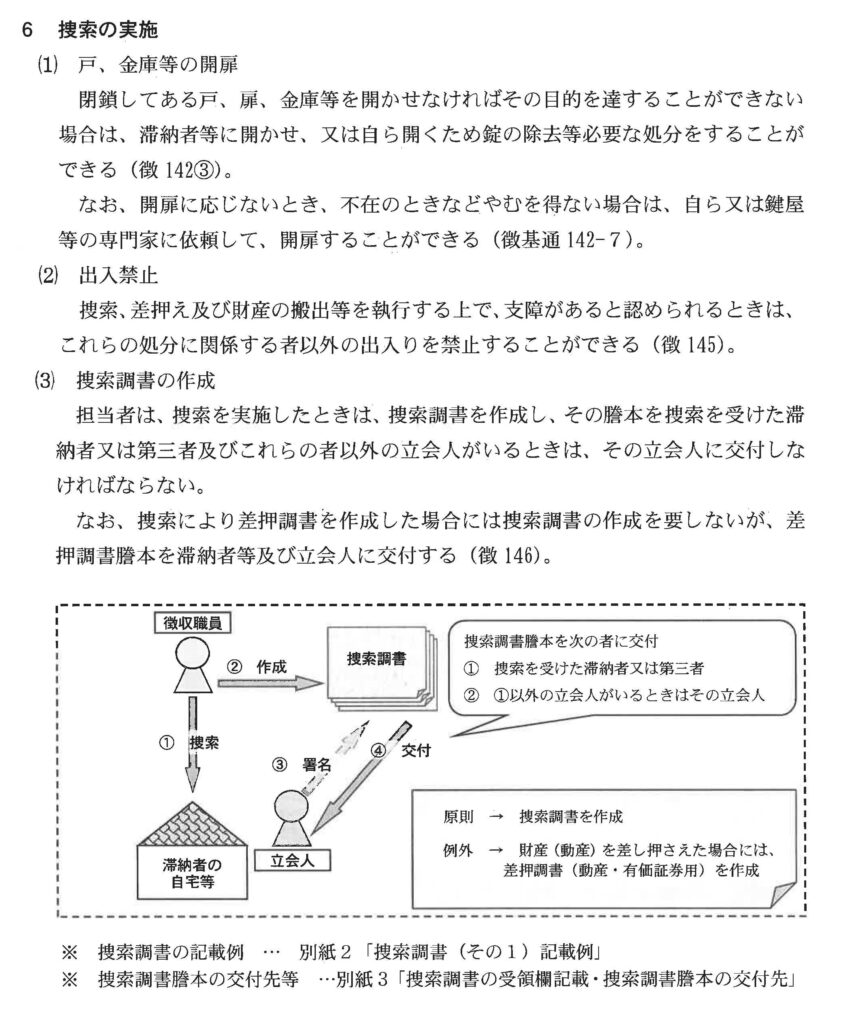

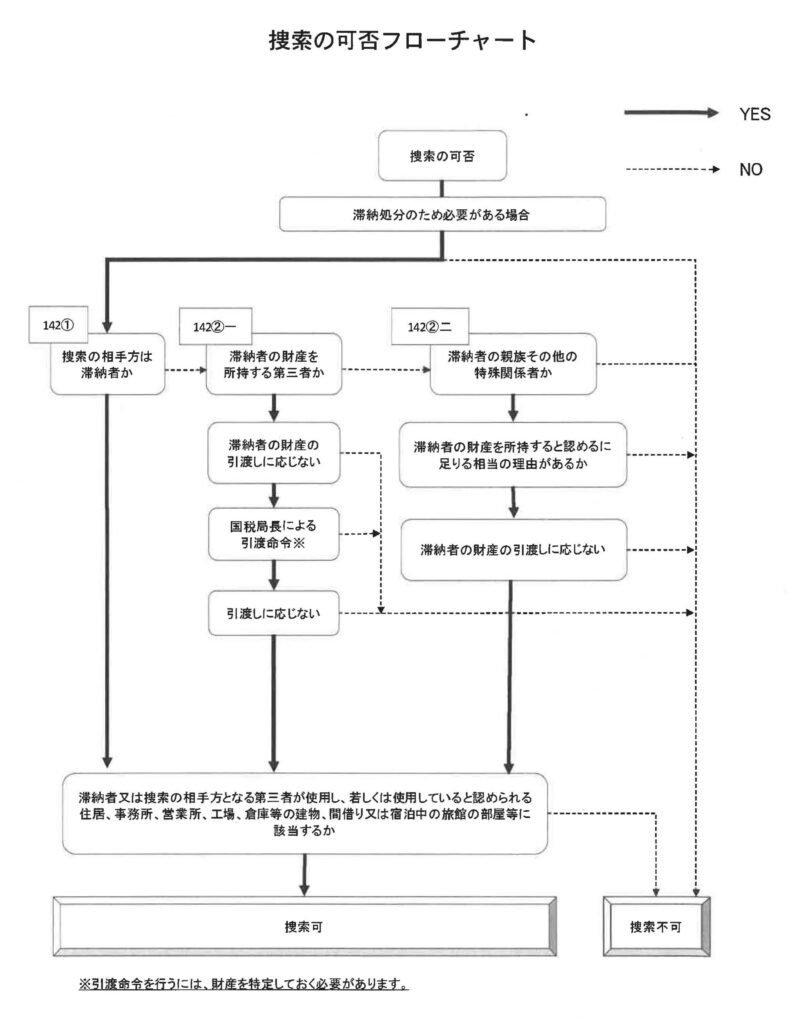

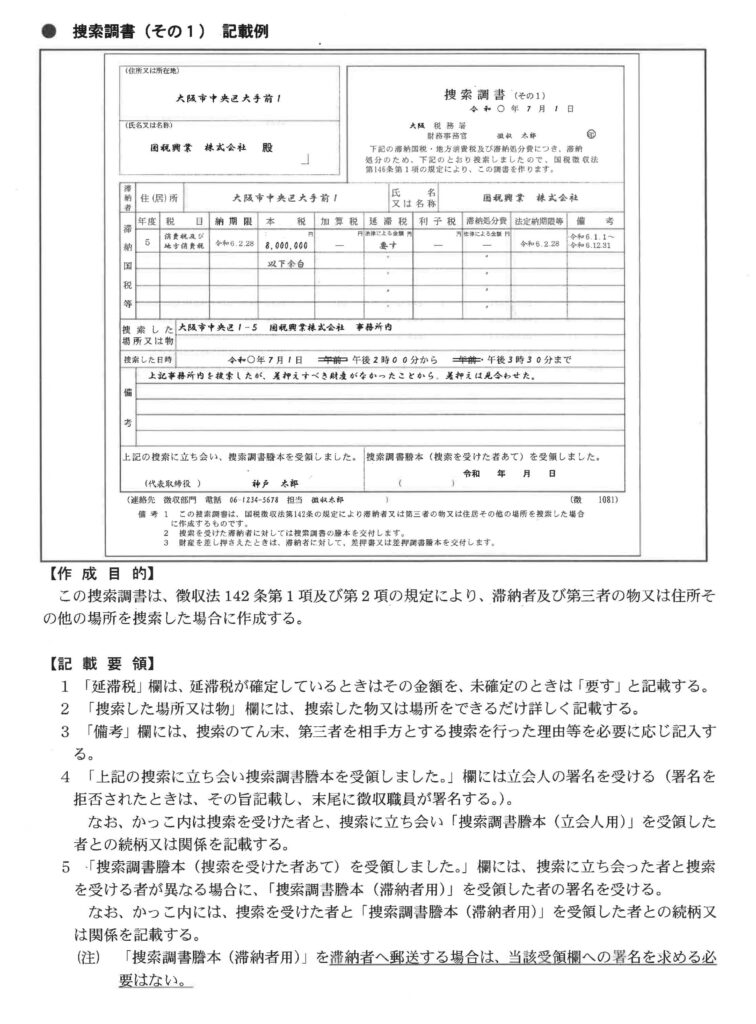

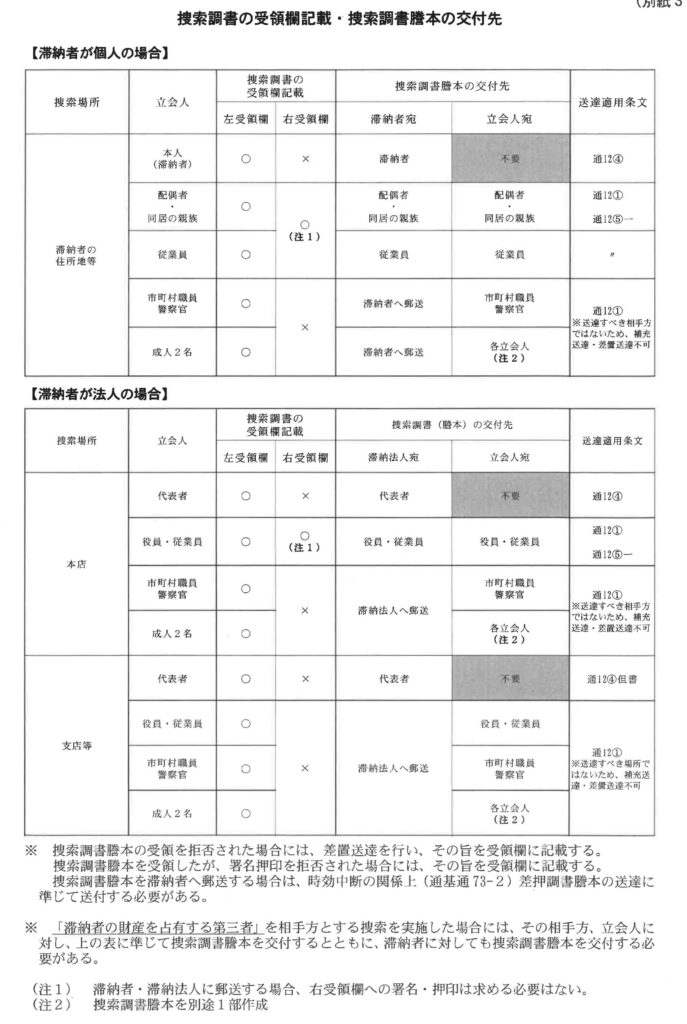

🚨 国税徴収法第142条「捜索」とは何か(P.524)

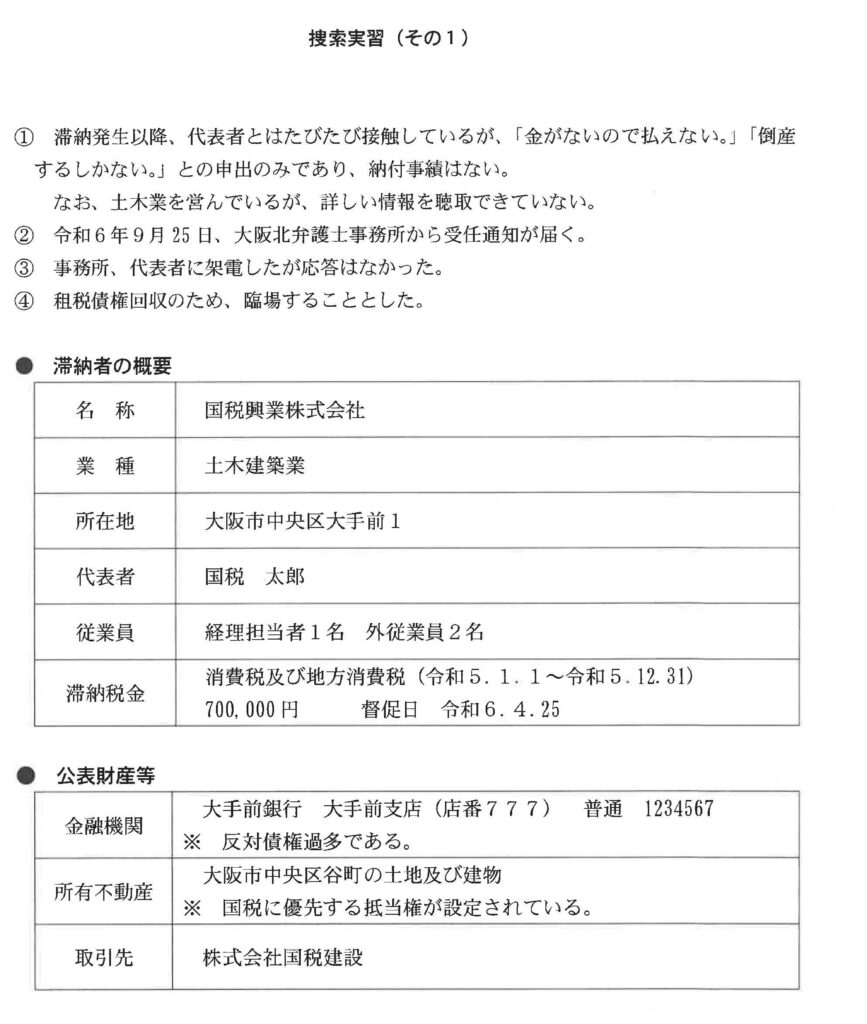

🔎 捜索実習(P.532)

- 大阪国税局作成の「徴収事務新任者研修Ⅰ・Ⅱ」(令和6年・令和7年度)を公開

- 滞納整理事務・差押え・財産調査・納税緩和制度・捜索など国税徴収実務の全体像が学べる

- 財産調査の根拠は「質問検査権」(国税徴収法第141条)。拒否した場合は罰則あり(徴188・190)

- 納付が困難な場合は納税緩和制度(換価の猶予・納税の猶予等)の利用を検討

- 令和7年度版は項目のみ掲載(黒塗り部分あり)。完全版は下記PDFからダウンロード可能

🔗 関連記事

📥 ダウンロード資料

なお、令和7年度の同じ研修の研修資料は、項目だけが列挙された2頁になってしまいました。おそらく、情報公開で開示されるのを嫌い、多くの資料を「手持ち資料」として整理し、情報公開で開示する資料から外したのかもしれません。昔から行われている手法です。