(公開:2026年4月3日 最終更新:2026年5月1日)

【執筆時点の情報について】

分離課税導入を含む暗号資産の税制を改正する所得税法等の一部を改正する法律が次のとおり、成立等しました。

| 成立日 | 令和8年3月31日 |

| 公布日 | 令和8年3月31日 |

| 施行日 | 令和8年4月1日(別段の定めがあるものを除く) |

本記事は公布された法律・政令・規則に基づいて記載しています。ただし、国税庁の通達・FAQはまだ公表されていません。解釈が確定していない部分があるため、本記事の内容に基づいて具体的な取引や税務処理を行う際は、事前に税理士にご相談ください。通達等で新たな取扱いが明らかになった場合は、本記事を随時更新します。

この記事の結論

令和8年度税制改正により、分離課税の対象となる暗号資産(仮想通貨)の譲渡損失は翌年以後3年間の繰越控除が認められるようになりました(措法38の3①)。ただし、損益通算の範囲には厳しい制約があり、暗号資産の損失と他の所得との相殺には重要な限界があります。

- 3年繰越控除の要件:暗号資産の譲渡損失の繰越控除を受けるには、①損失が生じた年分の確定申告書に明細書等を添付して提出②その後連続して確定申告書を提出③繰越控除を受ける年分の確定申告書に明細書を添付、の3つの要件をすべて満たす必要があります(措法38の3③)。1年でも確定申告を怠ると繰越控除が適用できなくなるリスクがあります

- 上場株式との通算は不可:特定暗号資産の現物取引と上場株式等は異なる分離課税グループに属するため、同じ20%の分離課税であっても損益通算はできません。上場株式等の譲渡損失と、申告分離課税を選択した上場株式等に係る配当所得等との間で損益通算を認める規定は、暗号資産には作られていません

- 3つの分離課税グループは独立:暗号資産の分離課税には、①現物グループ(特定暗号資産の現物)②特定暗号資産デリバティブグループ(FX・日経225先物等と通算可)③特定暗号資産ETFグループ(上場株式等と通算可)の3つがあり、各グループは独立した箱として扱われます。グループ間の損益通算はできません

- ステーキング・マイニング報酬との通算も不可:分離課税の箱の中にあるのは特定暗号資産の「譲渡」に係る事業所得・譲渡所得・雑所得の3類型のみです。ステーキング報酬・マイニング報酬は箱の外(総合課税の雑所得・事業所得)にあるため、分離課税の損失との通算はできません

- 事業所得でも給与所得と通算不可:分離課税の対象となる場合、暗号資産取引が事業として行われている場合でも、事業所得の損失を給与所得等と損益通算することはできません(措法38の2②二、所法69①)。総合課税ルート(海外取引所やDEXでの譲渡)で事業所得に区分される場合は、損益通算が可能です

- 税額ゼロでも合計所得金額は減らない:暗号資産の譲渡損失の繰越控除で税額をゼロにしても、合計所得金額は繰越控除適用前の金額で計算されます(措法38の3④・措法38の2②一)。扶養控除・配偶者控除・住宅ローン控除・国民健康保険料等に影響するため、暗号資産の譲渡損失の繰越控除適用で「税金ゼロ=何も影響ない」は誤解です

- 青色申告は要件ではない:暗号資産の譲渡損失の繰越控除は所得税法70条の純損失の繰越控除とは別の制度であり、青色申告は要件ではありません。白色申告でも繰越控除を利用できます

📋 この記事でわかること

本記事は、記事A:暗号資産の税金が分離課税20%へ、記事B:暗号資産の分離課税と取引経路、記事C:暗号資産の分離課税と総合課税はどちらが得かの続編です。

記事Aでは、分離課税の導入により損失の3年繰越控除が認められるようになったこと、しかし他の所得との損益通算はできないことをお伝えしました。

本記事では、この損失繰越と損益通算のルールを具体的なQ&A形式で掘り下げます。

はい。特定暗号資産の譲渡による損失は、翌年以後3年間の繰越控除が認められるようになりました(措法38の3①)。

青色申告者の事業所得に区分される暗号資産の場合を除いて、基本的には、これまでは暗号資産で100万円の損失が出ても、翌年以降に繰り越して利益と相殺することはできませんでした。

改正後は、たとえば令和10年に100万円の損失が出た場合、令和11年から令和13年までの3年間で特定暗号資産の利益から差し引くことができます。

繰越控除を利用するためには、次の3つの要件をすべて満たす必要があります(措法38の3③)。

❶ 損失が生じた年分の確定申告書に明細書等を添付して提出すること

❷ その後連続して確定申告書を提出すること

❸ 繰越控除の適用を受ける年分の確定申告書に繰越控除を受ける金額の計算に関する明細書の添付があること

⚠ 1年でも確定申告を怠ると、繰越控除が適用できなくなるリスクがあります。取引がなかった年、損失がゼロの年でも、繰越を維持するためには確定申告が必要です。

繰り越せるのは「特定暗号資産の譲渡損失」に限られます。総合課税の対象となる暗号資産取引の損失は、この繰越控除の対象外です。繰り越された損失は、将来の特定暗号資産に係る譲渡所得等の金額からのみ控除可能であり、他の所得からは控除できません(措法38の3①)。

この繰越控除は所得税法70条の純損失の繰越控除とは別の制度です。上場株式等(措法37の12の2)や先物取引(措法41の15)の繰越控除と同じ設計であり、青色申告は要件ではありません(Q6参照)。

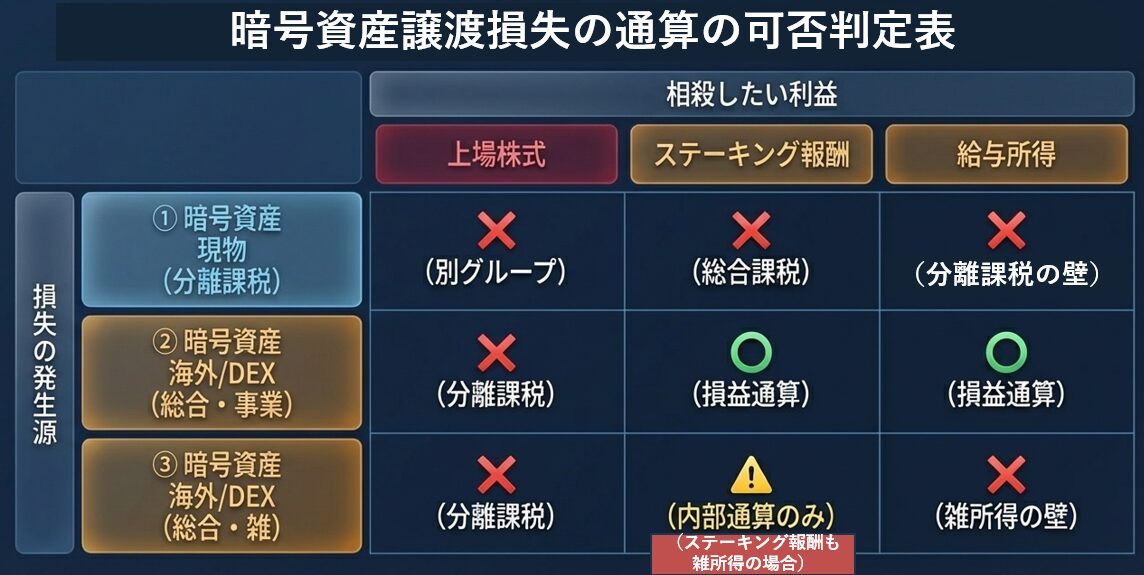

できません。

特定暗号資産の分離課税グループと上場株式等の分離課税グループは、別々の「箱」です。同じ20%の分離課税であっても、「箱」(グループ)が異なる以上、損益通算はできません。

将来的な「金融所得課税の一体化」により変わる可能性はありますが、現時点では不可能です。

できません。

ステーキング報酬やマイニング報酬は、暗号資産の「譲渡」による所得ではなく、通常は総合課税の雑所得(又は事業所得)として扱われます。

特定暗号資産の分離課税の箱の中にあるのは、特定暗号資産の「譲渡」に係る事業所得・譲渡所得・雑所得の3類型だけです。ステーキングやマイニングの所得はこの箱の外にあります。

上場株式等の分離課税では、譲渡損失と配当所得等との損益通算が特別に認められています(措法37の12の2)。配当所得等が分離課税の「箱」に含まれるよう手当てされているためです。特定暗号資産にはこれに相当する規定がありません。ステーキング報酬が暗号資産における配当的な性格を持つとしても、制度上は箱の外にあります。

ただし、特定暗号資産を海外取引所等(総合課税ルート)で譲渡した場合の損失は、話が異なります。総合課税のグループでは分離課税と異なる取扱いが定められているからです。

この損失が事業所得に区分されるときは、損益通算により、ステーキング報酬等を含む他の所得から控除できます(所法69①)。

この損失が雑所得に区分されるときは、損益通算はできませんが、同じ総合課税の雑所得の中で、ステーキング報酬等と相殺(内部通算)することは可能です。

この損失が譲渡所得に区分されるときは、損益通算もできませんし(所法69②)、雑所得との間では内部通算もできません。

分離課税ルートの場合は、できません。

通常の事業所得の損失は、給与所得など他の所得と損益通算できます。しかし、特定暗号資産の譲渡による事業所得については、分離課税の箱の中で通算はされますが、箱の外にある総合課税や他の分離課税グループとの通算はできず、損益通算の計算から丸ごと切り離されます(措法38の2②二)。

これは暗号資産取引が事業として行われている場合でも変わりません。

分離課税の箱の中では、事業所得・譲渡所得・雑所得の3類型間の内部通算が可能であり、控除しきれない損失は3年間の繰越控除に回せます。ただし、繰越控除で控除できるのは、翌年以後の特定暗号資産の利益からのみです。

総合課税ルートの場合は異なります。

例えば、特定暗号資産を海外取引所やDEXで譲渡し(総合課税)、その所得が事業所得に区分される場合は、損失を給与所得等と損益通算できます。この点は記事CのQ4で詳しく解説しています。

本当です。これは非常に重要なポイントです。

分離課税であっても、暗号資産の利益は合計所得金額に算入されます(措法38の2②一)。しかも、繰越控除を使って税額をゼロに圧縮しても、合計所得金額は繰越控除適用前の金額で計算されます(措法38の3④)。

⚠ 「税金がゼロになったから何も影響ない」は危険な誤解です。繰越控除で所得税・住民税の納税額がゼロになっても、合計所得金額は繰越控除前の金額のまま残ります。

合計所得金額が増えることで、以下のような影響が生じます。

❶ 扶養控除・配偶者控除:家族が暗号資産で利益を得て合計所得金額が62万円を超えると、扶養控除や配偶者控除の適用に影響します。

❷ 住宅ローン控除:所定の合計所得金額の要件を超えると適用不可になります。毎年の合計所得金額で判定されるため、暗号資産の利益が大きかった年だけ控除が受けられなくなることがあります。

❸ ふるさと納税・国民健康保険料等:合計所得金額は住民税の非課税判定、ふるさと納税の控除限度額、国民健康保険料の算定にも影響します。

上場株式等の分離課税では、源泉徴収ありの特定口座を利用し申告不要を選択すれば、その所得は合計所得金額に算入されません。しかし、特定暗号資産にはこの源泉徴収選択口座に相当する制度がなく、利益が生じた場合は確定申告が必要であり、合計所得金額への算入は避けられません。

利益を確定させる前に、税額だけでなく「合計所得金額がいくらになるか」を必ず確認してください。家族に暗号資産投資をしている方がいる場合は、その方の合計所得金額が自分の扶養控除・配偶者控除の適用に影響することも忘れずに。

いいえ。青色申告である必要はありません。

所得税法70条の純損失の繰越控除は、原則として青色申告者に限られますが、特定暗号資産に係る譲渡損失の繰越控除(措法38の3)はこれとは別の制度です。

繰越控除の要件は、Q1で解説した3つの要件(❶明細書添付、❷連続申告、❸繰越控除の明細書添付)であり、いずれも青色・白色の区別とは無関係です。

この設計は、上場株式等の繰越控除(措法37の12の2)や先物取引の繰越控除(措法41の15)と共通です。分離課税の損失は所得税法70条の純損失とは別の制度で処理されるため、青色申告という要件がそもそも関係しません。

📖 暗号資産分離課税シリーズ 記事一覧

▶ 記事A:暗号資産の税金が分離課税20%へ――令和8年度税制改正で何が変わり、何が変わらないのか

▶ 記事B:暗号資産の分離課税と取引経路――「どこで売るか」が課税方式を決める

▶ 記事C:暗号資産の分離課税と総合課税はどちらが得か――経路選択による節税パターン

▶ 本記事(記事D):暗号資産の損失繰越と損益通算――上場株式との通算はできるのか

分離課税の導入によって損失の3年繰越控除が使えるようになったことは大きな前進ですが、「箱の外」との損益通算は一切できないという制約を正しく理解しておく必要があります。

特に、繰越控除で税額をゼロにしても合計所得金額には影響するという「ねじれ」は、見落とされがちなポイントです。利益を確定させる前に、税額だけでなく合計所得金額の水準を確認することが重要です。

通達・FAQの公表によって解釈が明確になる論点もあります。本記事は情報が確定次第、随時更新していきます。

本記事は概要です。今後、書籍・雑誌記事・セミナーにおいて、詳細な解説や税理士向けの実務上の注意点についても取り上げる予定です。

【税率の表記について】

本記事では、復興特別所得税(基準所得税額に対する付加税)等を考慮せず、分離課税の税率を「20%」(所得税15%+住民税5%)、総合課税の最高税率を「55%」(所得税45%+住民税10%)と表記しています。所得税額に対する付加税を含めた場合の税率は、それぞれ20.315%、55.945%です。

なお、令和8年度税制改正により防衛特別所得税(所得税額の1.0%)が創設され、令和9年1月1日以後に生ずる所得から課税されます(防衛財源確保特別措置法5の9)。同時に、復興特別所得税の税率は2.1%から1.1%に引き下げられ、課税期間は令和29年12月31日まで10年延長されました。所得税額に対する付加税の合計は2.1%のまま変わらないため、本記事の分離課税20.315%・総合課税55.945%という合計税率および計算結果に影響はありません。

泉絢也(税理士・東洋大学法学部教授)

暗号資産やNFTその他のデジタル財産の高度な損益計算については、カオーリア会計事務所(藤本剛平税理士)と連携しています。

▶ お問い合わせ