(公開:2026年4月2日 最終更新:2026年5月2日)

【執筆時点の情報について】

分離課税導入を含む暗号資産の税制を改正する所得税法等の一部を改正する法律が次のとおり、成立等しました。

| 成立日 | 令和8年3月31日 |

| 公布日 | 令和8年3月31日 |

| 施行日 | 令和8年4月1日(別段の定めがあるものを除く) |

本記事は公布された法律・政令・規則に基づいて記載しています。ただし、国税庁の通達・FAQはまだ公表されていません。解釈が確定していない部分があるため、本記事の内容に基づいて具体的な取引や税務処理を行う際は、事前に税理士にご相談ください。通達等で新たな取扱いが明らかになった場合は、本記事を随時更新します。

この記事の結論

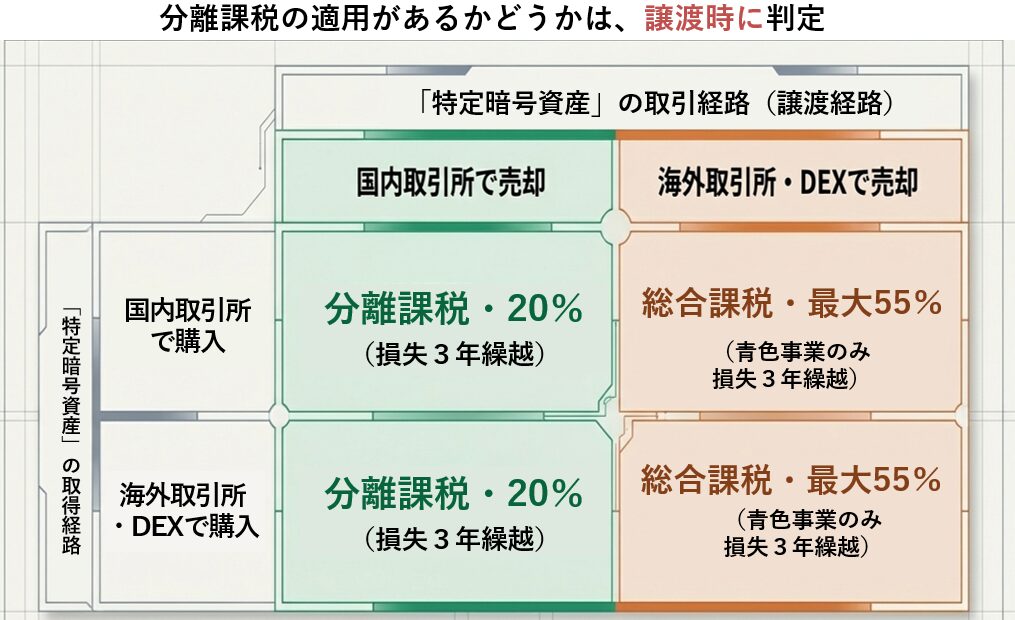

令和8年度税制改正後の暗号資産(仮想通貨)の課税では、「どこで売るか」(譲渡経路)が課税方式を決定します。同じビットコインでも、国内取引所で売却すれば分離課税20%、海外取引所やDEX(分散型取引所)で売却すれば総合課税の対象となり得ます(措法38の2①)。

- 判定の4要件:暗号資産の分離課税の適用は「譲渡時」の①銘柄(譲渡時点で特定暗号資産に該当するか)②経路(暗号資産取引業者を通じた譲渡か)③取引内容(売却や交換など「譲渡」に該当する取引であるか。)④時期(適用開始日以後の譲渡か)の4つで判定されます。4つすべてを満たせば分離課税、1つでも欠ければ総合課税です

- 取得時期・取得場所は無関係:改正前に購入した暗号資産でも、DEX・海外取引所で購入した暗号資産でも、適用開始日以後に国内の暗号資産取引業者を通じて譲渡すれば、特定暗号資産であれば分離課税の対象です(改正法附則39①)

- 逆に対象外となる例:国内取引所で購入したビットコインでも、海外取引所・DEX・個人間直接取引で譲渡すれば総合課税の対象です。銘柄が特定暗号資産であっても、譲渡経路が要件を満たさなければ分離課税にはなりません

- 暗号資産同士の交換は課税イベント:「円転(法定通貨に交換)しなければ課税されない」は誤りです。暗号資産同士の交換はそれ自体が税務上の譲渡として扱われ、交換時点の時価で損益が計算されます。たとえば非特定暗号資産をビットコインに交換した場合、交換時点で非特定暗号資産の含み益が清算され、総合課税の対象となります

- 移管時のリスク:自己のウォレット間・口座間での暗号資産の移管は譲渡に該当しませんが、移管の過程でラップトークン化(BTC→WBTC等)・クロスチェーンブリッジ・ステーブルコイン交換が介在すると、それぞれが独立した課税イベントとなる可能性があります

📋 この記事でわかること

本記事は、令和8年度税制改正:暗号資産の税金が分離課税20%へ――何が変わり、何が変わらないのかの続編です。

前回の記事では、改正の全体像を「3つの柱」として整理しました。そのなかで、分離課税の適用の有無は「どこで買ったか」ではなく「どこで売るか」で決まるという原則をお伝えしました。

本記事では、この原則を具体的なケースに当てはめて、Q&A形式で解説します。

⚠ 判定の原則:分離課税の適用の有無は、特定暗号資産を取得した場所ではなく、譲渡の相手方・経路で判定されます(措法38の2①)。取得時の経路ではなく、売却時の経路が課税方式を決定します。

いいえ、分離課税の対象にはなりません。

分離課税の適用を受けるためには、その譲渡が「暗号資産取引業者への売委託」又は「暗号資産取引業者に対する譲渡」に該当しなければなりません(措法38の2①)。

国内取引所で購入した特定暗号資産を海外取引所やDEXで売却した場合、売却の相手方が暗号資産取引業者(国内の登録業者)ではないため、この要件を満たしません。

ビットコイン自体が特定暗号資産であっても、譲渡の経路が分離課税の要件を満たさなければ、総合課税(最大55%)の対象となります。銘柄だけでなく、取引経路にも注意が必要です。

このような特定暗号資産の譲渡時の経路選択が節税につながることがあります。具体的なパターンは記事Cで取り上げています。

(注)経路選択

特定暗号資産を分離課税と総合課税のどちらのルートで譲渡するかの選択。特定暗号資産について「国内の登録業者を通じて売却する」か「それ以外の方法で売却する」かを選ぶことであるともいえます。

本記事では、暗号資産取引業者への売委託と暗号資産取引業者に対する譲渡の両方を含めて、便宜上「取引経路」と表現しています。厳密には、前者は暗号資産取引業者を「経由して」他の者に売却する取引であり、後者は暗号資産取引業者を「相手方として」直接譲渡する取引ですが、いずれも暗号資産取引業者が関与する取引でなければ分離課税の対象にならないという点では共通しています。

はい、分離課税の対象になります。

分離課税の適用の有無は「譲渡時の」「取引経路」によって判定されます。具体的には、その譲渡が「暗号資産取引業者への売委託」又は「暗号資産取引業者に対する譲渡」に該当するかどうかです(措法38の2①)。

取得時にどの経路で購入したかは問われません。したがって、DEXや海外取引所で購入した暗号資産であっても、売却時に国内の暗号資産取引業者を通じて行えば、分離課税の対象となります。

はい、対象になります。

分離課税の適用の有無は「売却時の」「取引経路」によって判定されます。取得の時期は問われません(措法38の2①)。

暗号資産に関する改正規定の施行日は、金融商品取引法及び資金決済に関する法律の一部を改正する法律(金商法等改正法)の施行の日を基準として定められています。特定暗号資産の分離課税(措法38の2)および繰越控除(措法38の3)は、金商法等改正法の施行の日の属する年の翌年の1月1日以後に行う譲渡について適用されます(改正法附則1十、改正法附則39①)。金商法等改正法の施行が令和9年中であれば、令和10年1月1日から適用されることになります。

改正前に購入して長期保有していたビットコインも、適用開始日以後に国内取引所で売却すれば分離課税が適用されます。暗号資産の評価方法については、改正前後を通じて、従来の総平均法又は移動平均法を適用することになります(所令119の2)。改正の前後で取得価額を再計算する必要はありません。

譲渡時に判定されると解されます。

租税特別措置法38条の2第1項は「特定暗号資産の…譲渡をした場合」と規定しており、分離課税の適用を受けるためには、譲渡の対象が譲渡時点において特定暗号資産に該当することを求めていると読むのが自然です。

したがって、取得時には特定暗号資産に該当しなかった暗号資産(たとえば、取得後に国内の暗号資産取引業者が新規に取扱いを開始し、金融商品取引業者登録簿に名称が登録された暗号資産)であっても、譲渡時に特定暗号資産に該当していれば、分離課税の対象となりえます。

逆もありえます。取得時には特定暗号資産に該当していた暗号資産であっても、その後に登録簿から名称が削除された場合には、譲渡時に特定暗号資産に該当しないため、分離課税の対象にはなりません。取扱い廃止が予告された場合には、廃止前に売却するかどうかの判断が必要になります。

はい。暗号資産同士の交換は税務上譲渡として扱われ、交換時点の時価で損益が計算されます。これは従来の所得税法の解釈と同様です。

ただし、その交換が「暗号資産取引業者への売委託又は暗号資産取引業者に対する譲渡」に該当するかは、取引の態様によります。少なくとも、特定暗号資産を海外取引所で他の種類の暗号資産と交換した場合の譲渡益は分離課税の対象ではありません。

なお、交換で取得する暗号資産が特定暗号資産に該当しない場合であっても、譲渡する暗号資産が特定暗号資産であれば、分離課税の対象になりうると解されます。

非特定暗号資産を特定暗号資産(ビットコイン)に交換してから国内取引所で売却した場合の具体的な計算例は、Q8で取り上げています。

なりません。暗号資産同士の交換が課税イベントであるという取扱いは、改正後も維持されます。

暗号資産投資家の間では、「暗号資産同士の交換の段階では法定通貨を取得していないのだから、課税すべきではない」という意見が根強くあります。

しかし、この方式には解決困難な技術的問題(JVCEA=JCBA「2026年度税制改正に関する要望書」(2025)24頁参照)や理論的な問題があります。

❶ 簿価の循環:トークンA→B→Aと交換した場合、交換時に損益を認識しないとすると、AとBの簿価が相互依存し、確定が複雑になる、不可能になるという問題があります。

❷ 計算の複雑化:交換のたびに複数の暗号資産の取得原価が積み重なるため、計算が現行制度よりもさらに複雑になります。

❸ 他の資産との整合性:資産と資産を物々交換した場合に譲渡損益を認識するのが所得税法の原則です(所法36①)。暗号資産のみ例外とする理論的根拠の整理が困難です。

納税のための資力を欠くという問題は実務上存在しますが、それは課税の繰延べではなく、納税資金の確保(一部を法定通貨に交換しておく等)によって対応すべき問題なのか、それとも政策的に繰延べを認めるべきなのか、ステーブルコインの取扱いも含めて、今後、議論される可能性があります。

「円転しなければ課税されない」という理解は誤りです。暗号資産同士の交換はそれ自体が譲渡であり、法定通貨への交換を待たずに課税されます。

あります。自己のウォレット間・口座間の移管は原則として譲渡には該当しませんが、移管の過程で別トークンへの変換(ラップ、クロスチェーンブリッジ、ステーブルコインへの交換)が介在すると、意図しない課税イベントが発生するリスクがある点に注意が必要です。

はい、ビットコインの売却には分離課税が適用されます。ただし、交換の段階で総合課税の課税イベントが発生します。

この取引は、交換と売却という2つのステップに分かれ、それぞれに異なる課税方式が適用されます。計算例で確認します。

▼ 計算例の前提

ビットコインは特定暗号資産に該当し、Aコインは該当しないものと想定します。国内取引所は暗号資産取引業者に該当し、海外取引所は該当しないものと想定します。なお、以下の取引以外のAコイン又はビットコインの取引はないものとします。

②の交換:総合課税(900万円の利益)

暗号資産同士の交換は、交換した時点で税務上の「譲渡」に該当し、含み損益が清算されます(Q5参照)。②の時点で次の譲渡益が生じます。

Aコインの譲渡益:1,000万円(時価)- 100万円(取得価額)= 900万円

Aコインはそもそも非特定暗号資産に該当するため、分離課税の要件を満たしません。ビットコインという特定暗号資産を取得する「取引」であっても、「譲渡」したのが非特定暗号資産である以上、分離課税は適用されません。この900万円は総合課税の対象です。

④の売却:分離課税(500万円の利益)

④の1BTC売却は、特定暗号資産を国内の暗号資産取引業者を通じて譲渡したものであるため、分離課税の対象です。

ここで重要なのは、④の計算の基礎となる1BTCの取得価額は、②の交換時点のビットコインの時価1,000万円であるということです。①でAコインを取得したときの100万円ではありません。

1BTCの譲渡益:1,500万円(売却価額)- 1,000万円(取得価額)= 500万円

| ステップ | 取引内容 | 課税区分 | 損益 |

|---|---|---|---|

| ② | Aコイン → 1BTC 交換(海外) | 総合課税 | 900万円の利益 |

| ④ | 1BTC 売却(国内取引所) | 分離課税 | 500万円の利益 |

②の交換で生じた900万円の利益は、その年の確定申告で総合課税として申告する必要があります。「ビットコインを国内取引所で売るまで課税関係は生じない」という理解は誤りです。暗号資産同士の交換はそれ自体が課税イベントです(Q6参照)。

②の時点でAコインに含み損(時価 < 取得価額)があった場合

その損失の取扱いは、Aコインの取引がどの所得区分(事業所得・譲渡所得・雑所得)に該当するかによって異なります。ただし、いずれの所得区分であっても、④の分離課税の利益との損益通算はできません。総合課税の損失と分離課税の利益は異なるグループに属するためです。

既存のビットコイン保有残高がある場合の注意

上記の数値例は、②・④以外のビットコインの取得・譲渡はないことを前提としています。②以前からビットコインを保有していた場合や、④以外に譲渡を行った場合には、既存の保有残高と合算されるため、1BTCあたりの取得価額が上記と異なる結果になる可能性があります。加えて、総平均法を採用している場合には、その年の1月1日から12月31日までに行われたすべてのビットコインの取得・譲渡が年末の通算計算に反映されるため、④の売却時点の取得価額は仮の値であり、年末時点の確定計算まで変動する可能性があります。

📖 暗号資産分離課税シリーズ 記事一覧

▶ 記事A:暗号資産の税金が分離課税20%へ――令和8年度税制改正で何が変わり、何が変わらないのか

▶ 本記事(記事B):暗号資産の分離課税と取引経路――「どこで売るか」が課税方式を決める

今回の改正で最も実務的に重要なのは、「どこで売るか」が課税方式を決めるという構造です。銘柄が特定暗号資産に該当するかどうかだけでなく、譲渡時の経路が分離課税20%か総合課税(最大55%)かを分けます。

取得時の経路や取得時期は判定に影響しません。改正前に買ったもの、DEXで買ったものであっても、適用開始日以後に国内取引所で売れば分離課税の対象になりえます。

次の記事(記事C)では、この経路選択の構造を前提に、「分離課税と総合課税のどちらが有利か」を所得水準に応じて検討する節税パターンを取り上げます。

通達・FAQの公表によって解釈が明確になる論点もあります。本記事は情報が確定次第、随時更新していきます。

本記事は概要です。今後、書籍・雑誌記事・セミナーにおいて、詳細な解説や税理士向けの実務上の注意点についても取り上げる予定です。

【税率の表記について】

本記事では、復興特別所得税(基準所得税額に対する付加税)等を考慮せず、分離課税の税率を「20%」(所得税15%+住民税5%)、総合課税の最高税率を「55%」(所得税45%+住民税10%)と表記しています。所得税額に対する付加税を含めた場合の税率は、それぞれ20.315%、55.945%です。

なお、令和8年度税制改正により防衛特別所得税(所得税額の1.0%)が創設され、令和9年1月1日以後に生ずる所得から課税されます(防衛財源確保特別措置法5の9)。同時に、復興特別所得税の税率は2.1%から1.1%に引き下げられ、課税期間は令和29年12月31日まで10年延長されました。所得税額に対する付加税の合計は2.1%のまま変わらないため、本記事の分離課税20.315%・総合課税55.945%という合計税率および計算結果に影響はありません。

泉絢也(税理士・東洋大学法学部教授)

暗号資産やNFTその他のデジタル財産の高度な損益計算については、カオーリア会計事務所(藤本剛平税理士)と連携しています。

▶ お問い合わせ