この記事の結論

COLUMN

「B勘屋」――AIが追い詰める令和の脱税指南業

AI調査選定の威力は、報道でも具体的な検挙事例として可視化されつつあります。日本経済新聞は2025年3月、AIが摘発に貢献した代表的な手口として「B勘屋(ビーカンや) 」の事例を詳細に報じました。

B勘屋とは何か

B勘屋とは、企業の税逃れを手伝い報酬を得る業者の隠語です。国税当局内で、表向きは真正な経理帳簿を「A勘定」、脱税のために作られた裏帳簿を「B勘定」と呼んでいたことが由来の一つとされています。最盛期は1980年代のバブル期で、宛名を空欄にした領収書の束を抱えて不動産業者に売り歩くという原始的な手口が主流でした。1989年には、B勘屋を利用した不動産会社が当時の史上最高額37億円の法人税を脱税 した事件も発覚しています。

令和のB勘屋は「巧妙化」している

近年のB勘屋は、ダミー法人の口座を駆使して取引実態を取り繕う高度な手口に進化しています。2005年制定の会社法が資本金1円での会社設立を可能にした ことを悪用し、税逃れ専用の「ハコ企業」を量産する事例も確認されています。勧誘の現場は、好況の経営者らが集まるサロンや異業種交流会が中心で、幅広い業種との取引が不自然ではない「コンサルタント」を名乗るB勘屋が多いとされます。

AIが看破した東京の派遣事業企業のケース

都内の派遣事業企業の関係者は、知人を通じてB勘屋グループから「税金を減らせるいい方法がある」と誘われ、複数のダミー法人と架空の業務委託契約を結びました。委託費を支払った後、手数料を抜いた残金が現金でキックバックされる仕組みで、企業側は2018年〜2023年に計約3億円の裏金 を手にしていたとされます。

東京国税局はこの企業に対して計約5億円の所得隠し 使途秘匿金課税 を適用し、重加算税を含めた追徴税額は総額約4億円 年間売上高の4割が吹き飛ぶ計算 です。

「追徴で済まない」二次被害――事業継続が困難に

国税関係者の証言によれば、B勘屋を利用した企業の代償は追徴税額にとどまりません。調査が取引先にも及ぶことで信頼を失い、そのまま事業をたたむケース もあるとされます。B勘屋に支払う手数料の相場は隠した所得の5〜10%とされますが、発覚時のリターンを考えれば割に合う取引ではない ことが、AIの本格導入によってより鮮明になりました。

「実調率1〜2%」を補うAI

法人数が増え続ける一方で、国税職員が実地調査する割合(実調率)は1970年頃まで10%超だったものが近年は1〜2%前後で推移しています。限られたマンパワーで巧妙化する税逃れに対抗するため、AIによる「絞り込み」が要となっていることが分かります。国税幹部は「最新のスキームにも対抗できるよう、学習量を増やしてAIの能力を高めていく」と語っており、B勘屋 vs AIの攻防は今後も続く とみられます。

出典:日本経済新聞「『AI国税』脱税指南を看破 ― 不正申告企業に億単位の追徴も 経理書類を学習、精度高く」 (2025年3月2日朝刊)

✔ 法人税務調査の追徴税額3,811億円――3年連続過去最高の背景 ✔ AI選定割合8割は「精度の証明」か「運用方針の反映」か ✔ 調査件数半減・1件当たり倍増・不正発見割合横ばいの構造 ✔ 「不正パターン提示システム」のプラス面と3つのリスク ✔ AIが検出した不正パターンの実例6件 ✔ OECD国際比較――AI導入率69%の中での日本の位置づけ 国税庁のAI活用による税務調査が、法人課税の分野で大きな成果を上げています。令和6事務年度 (2024事務年度、令和6年7月から令和7年6月までの1年間)の法人等への追徴税額は3,811億円 に達し、3年連続で過去最多 を更新しました。報道では「AI活用調査も貢献」と評されています。

しかし、追徴税額が過去最多だからといって、それが直ちに「AIの精度が高い」ことを意味するわけではありません。本当にAIは税務調査の「打率」を上げたのか、それとも「打席」を選んだだけなのか 。

本記事では、報道情報に加え、国税庁が公表する調査事績データのAI導入前後の比較を行い、この問いを検証します。AI調査選定システムの詳細については、税務調査でAIはどう使われているのか? をご参照ください。

Q1 法人への追徴税額はどのくらい増えていますか?

A1 国税庁の発表によると、令和6事務年度の法人等への追徴税額は3,811億円 で、統計公表が始まった2010事務年度以降の過去最多を3年連続で更新しました。

令和6事務年度の追徴税額(法人等)

法人税:2,187億円合計:3,811億円

調査1件あたりの追徴税額は697万円 で、過去2番目の高水準でした。

前年度(令和5事務年度)の追徴税額は3,572億円で、こちらもその時点で過去最多でした。2年連続での大幅な記録更新は、国税庁がAI活用の成果として強調しているところです。

Q2 AIはどのように法人の調査対象を選んでいますか?

A2 国税庁は2022事務年度から、資本金1億円未満の中小法人 を対象に、AIを活用した調査対象の選定を本格導入しています。

仕組みとしては、過去の申告書や調査で得た資料をデータベースに蓄積し、機械学習を行ったAIが申告書を分析して「申告漏れの可能性が高い納税者」を判定するものです。

令和6事務年度の選定プロセス

全国約339万法人のうち、AI分析で約49万法人 が抽出されました。その後、税務署職員による選別を経て、最終的に約5万3千件 が調査対象となっています。

つまり、AIがまず全法人の約14%を「要注意」としてリストアップし、そこから人間が約1割に絞り込むという二段階のプロセスです。このシステムの詳細は、法人課税部門のAI調査選定システム「結(ゆい)」 の解説記事で取り上げています。

AI選定からの追徴が全体の約8割――ただし注意が必要

令和5事務年度のデータでは、AIが判定した対象からの法人税・消費税の追徴税額は1,665億円 で、中小法人全体の追徴に占める割合は78.9% に達しました。

専門家の視点:AI選定割合78.9%の読み方

この数字は「AIの精度が高い」ことの証明として報じられがちですが、慎重な読み方が必要です AIで選定された法人を優先的に調査するという運用方針の結果 である面が大きいと考えられます。AIの成果を正しく評価するためには、選定割合ではなく、調査の「打率」――非違発見割合や1件あたりの追徴税額――をAI導入前後で比較する必要があります。

Q3 AI導入前後で調査の「打率」は変わりましたか?

A3 国税庁が毎年公表している「法人税等の調査事績の概要」から、AI導入前(平成28〜令和元事務年度)と導入後(令和4〜6事務年度)の主要指標を比較します。

事務年度 実地調査件数 追徴税額合計 1件当たり追徴 不正発見割合 備考 H28 97千件 2,517億円 287万円 20.4% AI導入前 H29 98千件 2,696億円 305万円 21.0% AI導入前 H30 99千件 2,743億円 312万円 21.1% AI導入前 R1 76千件 2,367億円 347万円 21.6% AI導入前 R2 25千件 — — — コロナで大幅減 R3 41千件 — — — コロナ回復途上 R4 62千件 3,225億円 524万円 約21% AI本格導入年 R5 59千件 3,197億円 550万円 約22% AI活用拡大 R6 53千件 3,811億円 697万円 — 不正パターン提示導入

※ 追徴税額合計は法人税・消費税・源泉所得税の合計。1件当たり追徴は法人税・消費税の各実地調査1件当たり追徴税額の合計。R2・R3はコロナの影響で比較対象として不適。R6の不正発見割合は本稿執筆時点で未公表。出典:国税庁「法人税等の調査事績の概要」各年度版。

この表から、3つのことが読み取れます。

① 調査件数は減り続けている

AI導入前のH30で99千件だった実地調査件数は、R6では53千件と約半分 に減りました。コロナの影響で一時25千件まで落ち込んだ後、回復途上のまま再び減少に転じています。人員制約の中で、AIによる絞り込みが進んだ結果とも言えます。

② 1件当たり追徴税額は倍増

H30の312万円からR6の697万円へ、約2.2倍に増加しました。これは「AIが大口案件を的確に選んでいる」と解釈できる一方、「調査件数を半分に絞ったのだから、1件当たりが上がるのは当然」という見方も成り立ちます。

③ 不正発見割合はほぼ横ばい

AI導入前(20〜21%台)と導入後(21〜22%台)で大きな変化は見られません。もしAIが「不正を発見する精度」を飛躍的に高めたのであれば、この割合がもっと上昇するはずですが、現時点ではそうなっていません。

専門家の視点:「打率は上がったのか」への評価

不正発見割合が横ばいであることについては、いくつかの見方がありうるため、断定は困難 です。

まず、近年は調査手続や証拠の確保が厳格に求められるようになっており、不正を認定するためのハードルが上がっています。仮にAIの選定精度が向上していたとしても、手続面の厳格化によって相殺されている可能性があります。

また、そもそもAIが「不正を発見すること」に秀でているのか、「非違(計算誤りや期ずれなどの広い意味での申告漏れ)を発見すること」に秀でているのかも明らかではありません。AIのスコアリングが何を最適化しているかによって、評価は変わります。

現時点で言えるのは、「追徴税額が過去最多」という数字だけでAIの成果を断定することはできない

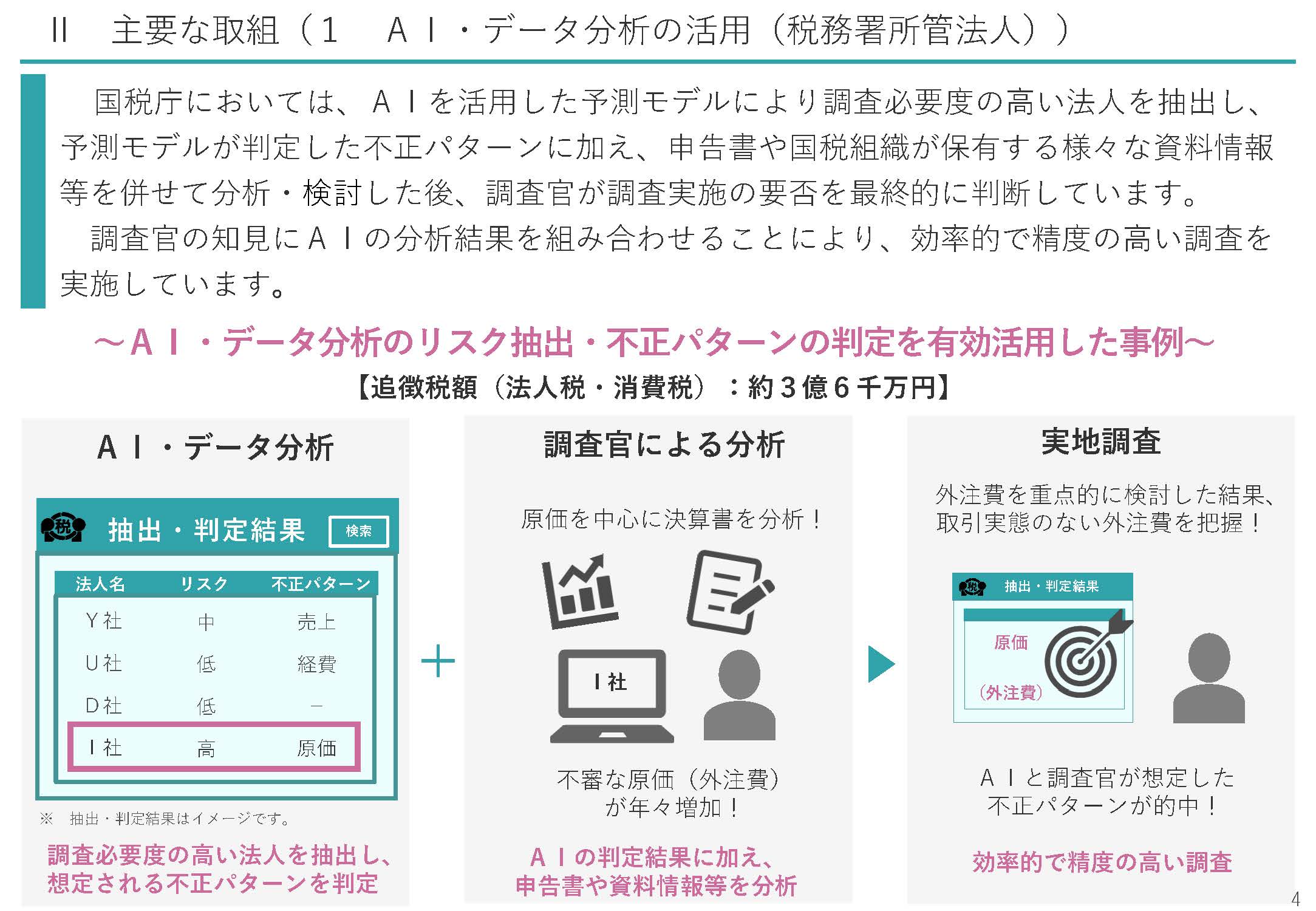

Q4 2024年度に導入された「不正パターン提示システム」にはどのようなリスクがありますか?

A4 令和6事務年度から、「売上」「経費」「原価」の分野で想定される不正パターンを調査官に提示する新システム が導入されました。従来のAIは「どの法人を調査すべきか」を判定するものでしたが、新システムは「その法人のどこに不正の可能性があるか」 まで示す点が特徴です。

報道によれば、AIが原価に関する不正の可能性を指摘した法人について、決算書等を分析した結果、取引実態のない外注費が把握され、法人税と消費税で合わせて約3億6千万円の追徴が行われた事例があります。

プラス面:若手調査官の能力補完と課税の均質化

ベテラン調査官の大量退職が進む中で、経験の浅い若手職員が同等のパフォーマンスを上げるためにAIを活用することには、合理性があります。調査官の個人差によって課税結果がばらつくことは、執行面における課税の公平を損ないます。AIによるパフォーマンスの均質化は、この問題を緩和する効果が期待できます。

リスク①:アンカリング効果と確証バイアス

AIが「ここが怪しい」と指摘した状態で調査に臨む調査官は、AIの判定に引きずられるリスク (アンカリング効果)があります。AIが着目した論点を確認するための証拠ばかりを集め、それ以外の可能性を見落とす確証バイアスも懸念されます。

リスク②:AI依存による組織力の低下

AIに依存し、調査官自身の能力の鍛錬・開発を怠ると、長期的に見て組織力は低下 します。AIはあくまで補助ツールですが、「AIが判定したから」という理由で調査官自身の判断を省略する文化が根付けば、AIなしでは調査できない組織になりかねません。

リスク③:「AIの助言どおりに課税する」風土の危険

最も深刻な懸念は、「AIの助言は正しい。よって、調査でAIが着目した非違が発見されないのは調査官の腕が悪いからだ」

このような風土のもとでは、AIの指摘どおりに無理やり課税したり、AIの結論に合致するストーリーを構築して調査を強引に進める危険があります。これは納税者の権利を正面から侵害するものであり、AI調査選定の法的問題 として最も警戒すべき点です。

制度的な課題:国税通則法はAIを想定していない

現在の国税通則法における税務調査手続(74条の9以下)は、AIによる調査支援を想定して設計されていません 。たとえば、調査の理由の提示(74条の9第1項)において、AIのスコアリング結果をどう位置づけるか。AIが「不正の可能性が高い」と判定したことを納税者に告げる必要があるか。告げないことは手続的に問題ないか。こうした論点について、現行法は何も答えていません。

海外では、オーストラリアのロボデット問題 やオランダの育児手当スキャンダル など、行政アルゴリズムが深刻な人権侵害を引き起こした事例があります。日本の税務調査においても、AIの活用と納税者の権利保護を両立させるための制度的議論を、今から煮詰めていく必要 があります。

Q5 AIはどのような不正パターンを検出していますか?

A5 国税庁は、AI・データ分析を活用してリスク抽出・不正パターンを判定した事例を公表しています。代表事例は、AIが原価(外注費)に関する不正パターンを判定し、調査官が決算書を分析した上で実地調査を行った結果、取引実態のない外注費を把握し、約3億6千万円 の追徴税額に至ったケースです。

出典:国税庁「令和6事務年度 法人税等の調査事績の概要」4頁 AI・データ分析を活用したその他の事例

国税庁は、上記の代表事例に加えて、AIモデルが想定した不正パターン別に以下6つの事例を公表しています。「売上」「原価」「経費」という3つの分野に分類されており、追徴税額はいずれも数千万円から1億5千万円規模に上ります。

事例 不正パターン 調査により把握した不正の手口 追徴税額 事例1 売上 売上伝票を破棄することにより、破棄した分の現金売上げを除外 約7千万円 事例2 売上 売上代金を代表者の個人口座に入金させることにより、売上げを除外 約1億円 事例3 原価 偽りの請求書を作成し、金銭の貸付けを原価(外注費)に仮装して計上 約1億円 事例4 原価 不正加担者に単価を水増しした請求書を発行させ、原価(外注費)を過大に計上 約9千万円 事例5 経費 偽りの出勤表等を作成し、架空の経費(人件費)を計上 約1億5千万円 事例6 経費 関連会社に偽りの請求書を作成させ、資金援助として渡した金額を経費(支払手数料等)に仮装して計上 約1億3千万円

出典:国税庁「令和6事務年度 法人税等の調査事績の概要」5頁

専門家の視点:これらの事例から読み取れること

これらの事例に共通する特徴は、いずれも「書類の偽装・破棄」を伴う典型的な不正類型 であるという点です。売上伝票の破棄、偽りの請求書、架空の出勤表など、従来から調査の重点項目とされてきたものばかりで、AI特有の新しい発見手法というよりは、既存の不正パターンをAIが体系的に効率よく拾い上げている と評価するのが妥当でしょう。「ベテラン調査官が経験で見抜いてきた不正の型」を、AIが学習データから抽出して若手にも提示できるようにした、と理解できます。

Q6 実務上、法人は何に注意すべきですか?

A6 ① 申告内容の正確性がこれまで以上に重要

AIは膨大な申告データの中から異常値を検出します。経費率の急激な変動、売上規模に対して不自然な外注費、同業他社と乖離した利益率などは、AIがフラグを立てやすいポイントです。意図的な不正でなくても、記帳ミスや計上時期のずれがAIのスコアリングに影響する可能性があります。

② 「B勘屋」等の脱税指南への加担はリスクが極めて高い

架空の業務委託費の計上は、取引実態の有無をAIが異常値として検出しやすい類型の典型例です。追徴税額が年間売上高の4割に達した事例 も報じられており、手数料5〜10%で得られる節税効果と引き換えにするには、あまりにもリスクが大きすぎます。詳細は冒頭のコラム「B勘屋――AIが追い詰める令和の脱税指南業 」をご参照ください。

③ 税務調査への備え

AIの判定結果自体は納税者に開示されませんが、調査が実施された場合には適切に対応する必要があります。税務調査の通知が来たらどうする? もあわせてご確認ください。

まとめ 令和6事務年度の法人等への追徴税額は3,811億円 で3年連続過去最多 全国約339万法人からAIが約49万法人を抽出、最終的に約5万3千件を調査 中小法人の追徴税額の約8割 がAI判定対象から生じているが、これはAIの精度ではなく運用方針の反映 という面が大きい AI導入前後を比較すると、調査件数は半減、1件当たり追徴は倍増、不正発見割合はほぼ横ばい 令和6事務年度の「不正パターン提示システム」は調査官を支援する一方、アンカリング効果や「AIどおりに課税する」風土形成のリスク がある AIが検出した不正の代表事例は外注費の仮装計上で約3億6千万円の追徴 。その他「売上」「原価」「経費」の各分野で6事例が公表されている B勘屋利用企業が約4億円を追徴され年間売上高の4割が吹き飛ぶ事例 も発覚。AIによる不正の摘発精度は実務面でも可視化されつつある 現行の国税通則法はAIを想定しておらず、納税者の権利保護との両立に関する制度的議論が急務 【国際比較】世界の税務当局のAI導入率 日本のNTAが法人税務調査にAIを活用して追徴税額の記録を更新している一方で、世界全体ではどうなのでしょうか?

OECDが2025年11月に公表した『Tax Administration 2025』(58か国のISORa調査)によると、AIを導入済みの税務当局は69.0% に達しています(2023年時点)。

OECD加盟国等のAI導入状況(2023年)

とりわけ、脱税・不正検出にAIを使用している税務当局は74.4% 、リスク評価プロセスに使用しているのは64.1%に上ります。

本記事で紹介した日本のNTAの取り組みは、こうしたグローバルな潮流の中に位置づけられます。

なお、日本のNTAがこのOECDレポートに掲載した事例は「徴収分野」のみです。

出典:OECD (2025), Tax Administration 2025: Comparative Information on OECD and Other Advanced and Emerging Economies