(公開:2026年4月2日 最終更新:2026年4月8日)

【執筆時点の情報について】

分離課税導入を含む暗号資産の税制を改正する所得税法等の一部を改正する法律が次のとおり、成立等しました。

| 成立日 | 令和8年3月31日 |

| 公布日 | 令和8年3月31日 |

| 施行日 | 令和8年4月1日(別段の定めがあるものを除く) |

ただし、国税庁の通達・FAQはまだ公表されていません。解釈が確定していない部分があるため、本記事の内容に基づいて具体的な取引や税務処理を行う際は、事前に税理士にご相談ください。通達等で新たな取扱いが明らかになった場合は、本記事を随時更新します。

【税率の表記について】

本記事では、復興特別所得税を考慮せず、分離課税の税率を「20%」(所得税15%+住民税5%)、総合課税の最高税率を「55%」(所得税45%+住民税10%)と表記しています。

📑 目次

本記事は、記事A:全体像――何が変わり、何が変わらないのか、記事B:取引経路と課税方式――「どこで売るか」が課税方式を決めるの続編です。

記事Bでは、特定暗号資産を国内取引所で売れば分離課税(20%)、海外取引所やDEXで売れば総合課税(最大55%)になるという原則を解説しました。

本記事では、この構造を前提に、「分離課税と総合課税のどちらが有利か」を具体的に検討する節税パターンを取り上げます。ただし、今回はわかりやすい2パターンを素材にしています。実際には、ここで紹介するもの以外にも多くの節税パターンが存在しますが、複雑になるため、詳しくは税理士にご相談ください。

⚠ 経路選択は合法的な制度の利用であり、脱税ではありません。ただし、暗号資産取引業者が税務署に提出する報告書には「移入数量」「移出数量」が記載されるため(措法38の2④、措規18の17③④、別表第七の二)、取引の全体像は課税当局に把握されうることを認識しておく必要があります。

分離課税の対象となる特定暗号資産について、国内取引所で売るか(分離課税)、海外取引所やDEXで売るか(総合課税)を、納税者自身が選択することです。

この選択が可能になるのは、次の2つの構造があるためです。

❶ 課税方式は譲渡時の経路で決まる:同じビットコインでも、国内取引所で売れば分離課税(20%)、海外取引所やDEXで売れば総合課税(最大55%)になります(措法38の2①)。

ここでいう暗号資産取引業者とは、「金融商品取引法2条9項に規定する金融商品取引業者のうち同法28条5項の暗号資産取引業を行う者」です。

❷ 取得価額は種類単位で統一されている:分離課税の対象となる譲渡と総合課税の対象となる譲渡とで、取得価額を別々に計算する定めはありません。同じビットコインであれば、どこで売っても1単位あたりの取得価額は同じです。

この2つが組み合わさることで、従来は存在しなかった節税パターンが生まれます。

経路選択とは、同一時点で保有する同一種類のビットコインの中から、含み益のある単位と含み損のある単位を選り分けて売却先を振り分けることではありません。暗号資産は種類単位で1単位あたりの平均取得価額を計算するため(所令119の2①)、同じビットコインであれば、どこで売っても同一の平均取得価額が適用されます。経路選択が影響するのは、売却時点で生じた損益に対して分離課税と総合課税のいずれが適用されるかという点です。

理論上、可能です。

この方法の効果は、分離課税側では利益のみを低税率(20%)で確定させ、総合課税側では損失を他の譲渡益の圧縮に利用するというものです。

同一種類の暗号資産(例:ビットコイン)の中で振り分けるのではなく、異なる種類の特定暗号資産について、利益が出ているもの(例:ビットコイン)は国内取引所で売却、損失が出ているもの(例:イーサ)は海外取引所で売却するという使い分けがパターン1の基本です。

内部通算の相手方となる総合課税の譲渡益(ゴルフ会員権、貴金属、書画骨董等に係るもの)がある方は総合課税ルートも選択肢に入ります。

ただし、総合課税ルートの暗号資産の譲渡所得の損失について、損益通算(給与所得など他の総合課税の所得や、土地建物・株式等・先物取引といった他の分離課税の所得との相殺)はできません(所法69②)。内部通算で吸収しきれなかった損失を給与所得等と相殺することはできず、切り捨てとなります。

なお、分離課税ルートの特定暗号資産の譲渡損失も、総合課税の所得や他の分離課税の所得との相殺はできません(措法38の2①後段・②二)。

一方、総合課税の対象となる暗号資産の所得が事業所得に区分される場合は、話が変わります。事業所得の損失は損益通算の対象であり、給与所得等から控除できます(所法69①)。この違いはQ4で解説します。

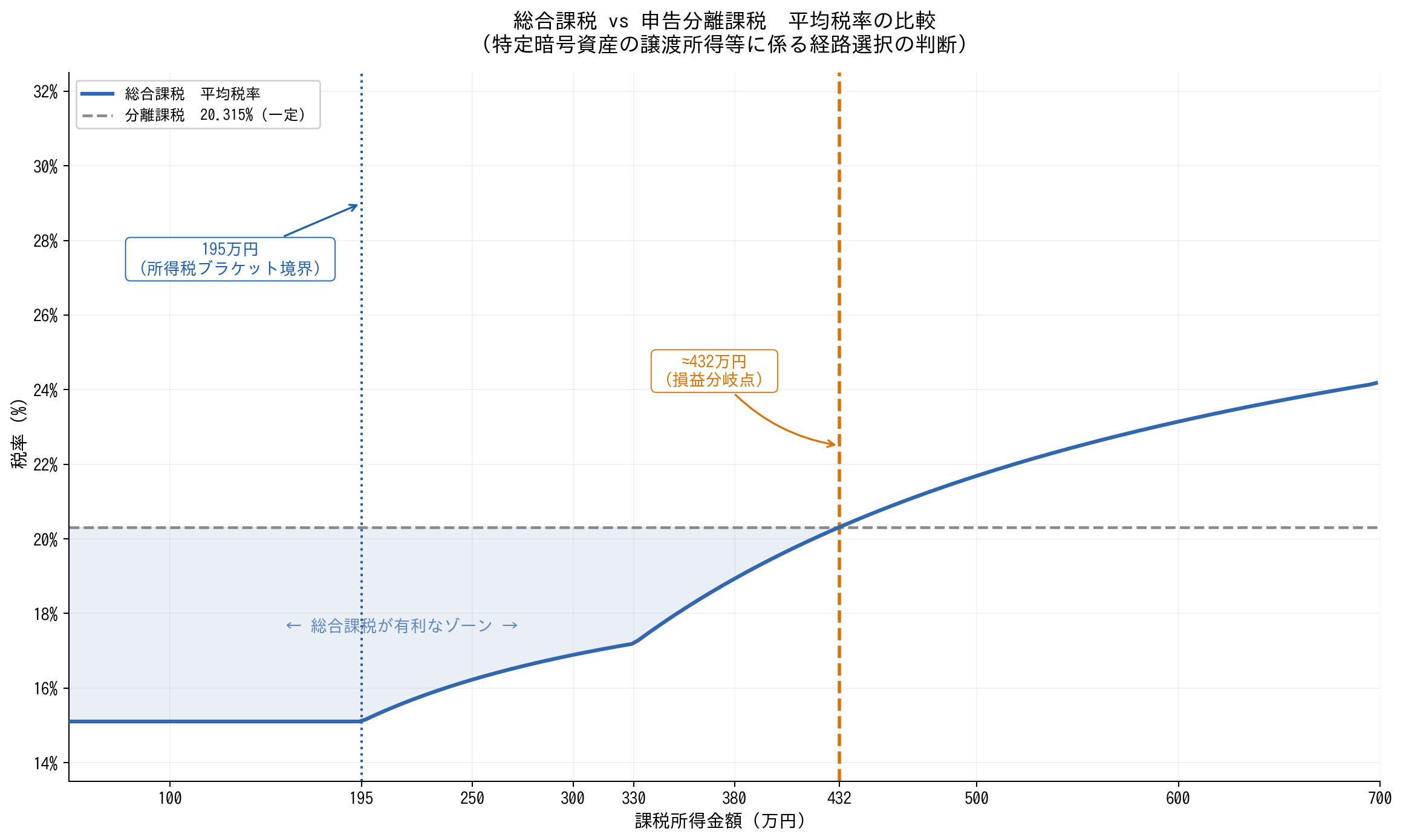

課税所得が330万円以下であれば、総合課税の方が有利になる場合があります。

課税所得金額と所得税の税率の関係については、国税庁の速算表をご覧ください。

課税所得が330万円以下であれば、195万円以下の部分に15%が適用される分だけ、全体の平均税率が分離課税の20%を下回ります。

さらに課税所得が195万円以下であれば、所得税率は5%であり、住民税と合わせても15%です。分離課税の20%より5ポイント低くなります。

「330万円超」でも直ちに分離課税が有利とは限らない

課税所得金額が330万円を超えると、超えた部分の限界税率は所得税20%+住民税10%=30%(復興特別所得税込みで30.42%)となり、分離課税の20.315%を大きく上回ります。

ただし、330万円以下の部分にはそれぞれ低い税率が適用されるため、平均税率で見れば、課税所得金額がおおむね430万円程度までは総合課税の平均税率が分離課税を下回ります。

もっとも、330万円を超えた部分には10ポイント以上の税率差が生じるため、330万円超の部分が大きくなるほど分離課税の優位が急速に拡大します。

| 課税所得金額 | 総合課税 平均税率 | 分離課税 税率 | 差 | 有利な方 |

|---|---|---|---|---|

| 195万円 | 15.10% | 20.315% | −5.21 | 総合 |

| 330万円 | 17.19% | 20.315% | −3.12 | 総合 |

| 400万円 | 19.51% | 20.315% | −0.81 | 総合 |

| ≈432万円 | 20.32% | 20.315% | ±0.00 | 均衡点 |

| 500万円 | 21.69% | 20.315% | +1.38 | 分離 |

| 600万円 | 23.15% | 20.315% | +2.83 | 分離 |

(注)総合課税の平均税率は、復興特別所得税(基準所得税額の2.1%)を含む。分離課税の税率は20.315%(所得税15.315%+住民税5%)で一定。暗号資産の所得以外の所得がないものとして計算。

実務上の目安としては「330万円以下なら総合課税」が安全です。330万円超430万円程度のゾーンは個別計算による確認が必要です。430万円を超えると分離課税の方が平均税率で有利になり、課税所得が高くなるほど分離課税の優位性が拡大します。

「分離課税=常に有利」ではありません。逆に、「総合課税=常に不利」でもありません。自分の課税所得その他の事情を考慮して、分離課税と総合課税のどちらが有利かを判断する必要があります。

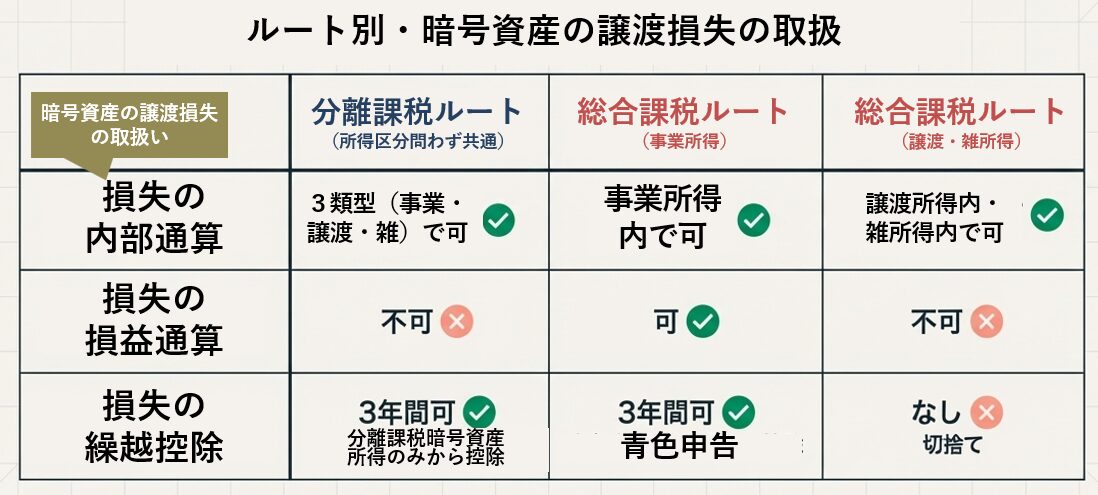

大きく変わります。暗号資産の所得が事業所得・譲渡所得・雑所得のいずれに区分されるかによって、損失の活用方法が異なります。

| 項目 | 分離課税ルート (所得区分を問わず共通) | 総合課税ルート (事業所得の場合) | 総合課税ルート (譲渡所得・雑所得の場合) |

|---|---|---|---|

| 内部通算 | 3類型(事業・譲渡・雑)間で通算可 | 事業所得内で可 | 譲渡所得内 or 雑所得内で可 |

| 損益通算 | 不可(給与所得等との相殺不可) | 可 (給与所得等と相殺可能) | 不可(給与所得等との相殺不可) |

| 繰越控除 | 3年間 (分離課税暗号資産所得のみから控除) | 青色申告なら3年間 (翌年以後の総所得金額等から控除可能=使い道が多い) | なし (その年限りで切捨て) |

この表が示すとおり、事業所得に区分される場合には、総合課税ルートで損失を活用するメリットがあるのは明らかです。

利益が出る年は分離課税ルート(20%)で確定させ、損失が出る年は総合課税ルートで損益通算に活用する――これが事業所得に区分される方にとっての基本的な判断の方向性です。ただし、具体的にどちらが有利かは、どの種類の課税所得があるかという点のほか、課税所得の水準や翌年以後の相場見通しにも左右されます。

譲渡所得や雑所得に区分される場合は、総合課税ルートの損失の使い道が限定的であるため、分離課税ルートで3年間の繰越控除を使う方が有利な場面が多いです。ただし、雑所得の対象となる暗号資産の譲渡損失は、マイニング報酬・ステーキング報酬、年金所得、副業所得などの他の雑所得と相殺できるというメリットがあります。

分離課税ルートでは、所得区分が事業所得・譲渡所得・雑所得のいずれであっても、税率(20%)は同じであり、3類型間の内部通算も認められています。つまり、分離課税を選ぶ場合は、所得区分が税額にほとんど影響しません。所得区分が大きく影響するのは、総合課税ルートを選ぶ場合です。

実際には多くの考慮要素がありますが、まずは簡便的なものとして、以下の5つのチェックポイントに沿って判断してください。

経路選択の判断は、譲渡時期・評価方法の選択とも切り離せません。経路選択は特定暗号資産の譲渡時に行うものなので、通常は、譲渡時点で譲渡原価が確定している移動平均法と相性がよいです。総平均法を採用している場合、年後半の取得が年前半の売却原価に遡及的に影響するため、経路選択時の思惑と異なる結果につながるリスクもあります。経路の選択と売却時期・評価方法の選択は一体として検討する必要があります。上記のチェックポイントは簡便的なものなので、詳しくは税理士にご相談ください。

本記事は概要です。今後、書籍・雑誌記事・セミナーにおいて、詳細な解説や税理士向けの実務上の注意点についても取り上げる予定です。

経路選択は、改正によって新たに生まれた節税の手段です。「分離課税=常に有利」でも「総合課税=常に不利」でもなく、各人の課税所得・所得区分・損失の有無・翌年以後の相場見通しに応じて判断する必要があります。

一律に「分離課税を選ぶべき」とも「総合課税を選ぶべき」とも言い切れない点が、この問題の難しさであり、税理士の専門性が求められるところです。

📖 暗号資産分離課税シリーズ 記事一覧

▶ 記事A:全体像――何が変わり、何が変わらないのか

▶ 記事B:取引経路と課税方式――「どこで売るか」が課税方式を決める

▶ 本記事(記事C):経路選択による節税パターン――分離課税と総合課税はどちらが得か

次の記事(記事D)では、損失繰越と損益通算の詳細を取り上げます。「上場株式の損失と暗号資産の利益を相殺できるか?」「ステーキング報酬と分離課税の損失を通算できるか?」「繰越控除を使っても合計所得金額は減らないのか?」といった実務上の疑問に回答します。

通達・FAQの公表によって解釈が明確になる論点もあります。本記事は情報が確定次第、随時更新していきます。

泉絢也(税理士・東洋大学法学部教授)

暗号資産やNFTその他のデジタル財産の高度な損益計算については、カオーリア会計事務所(藤本剛平税理士)と連携しています。

▶ お問い合わせ