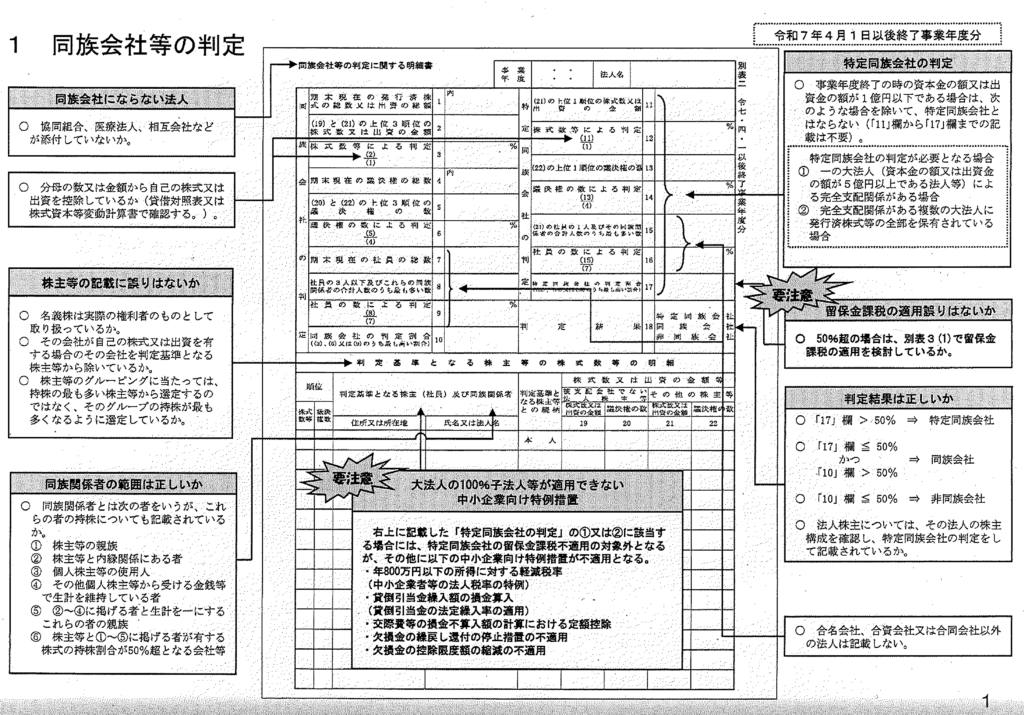

1 (別表二)同族会社等の判定・・・ 1

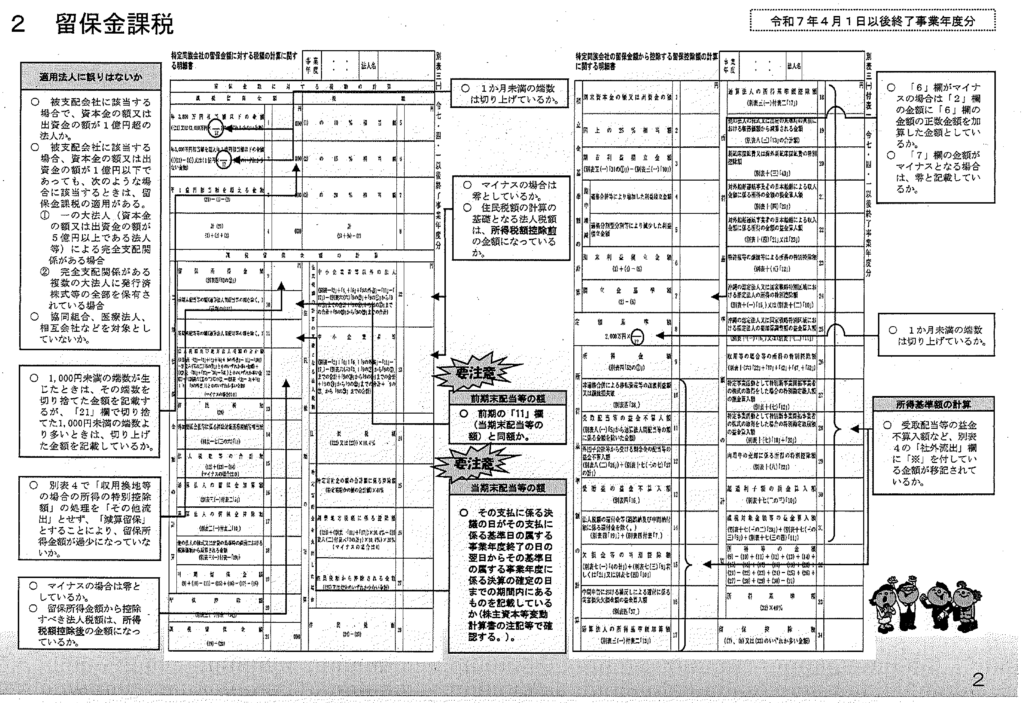

2 (別表三(一) ・(一)付表ー)留保金課税・・・ 2

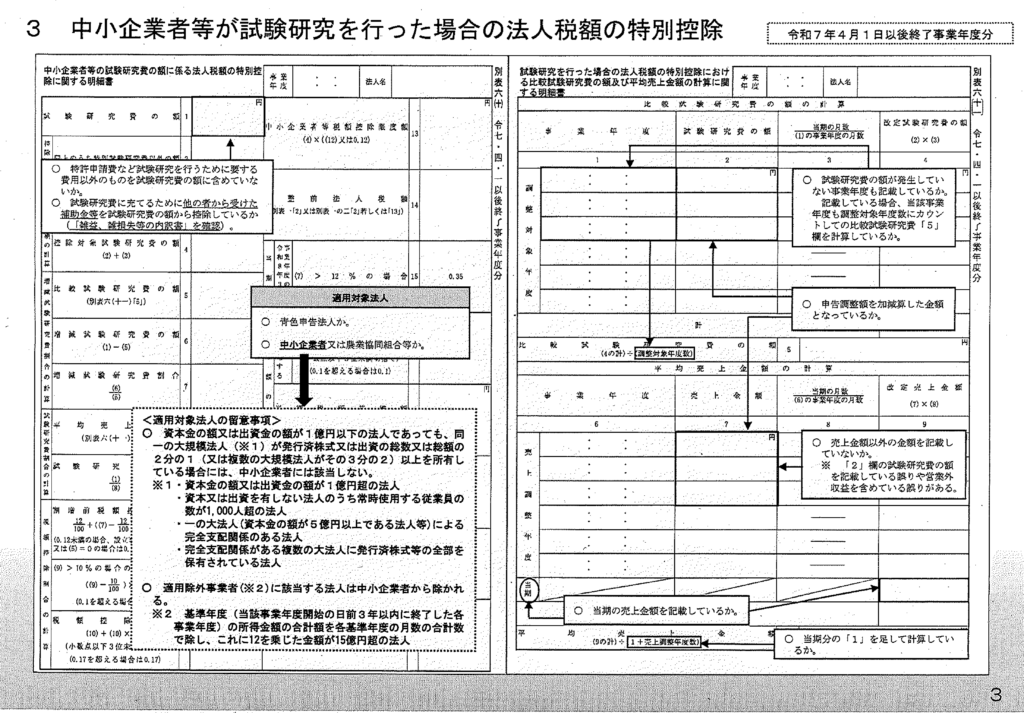

3 (別表六)中小企業者等が試験研究を行った場合の法人税額の特別控除.・・・ 3

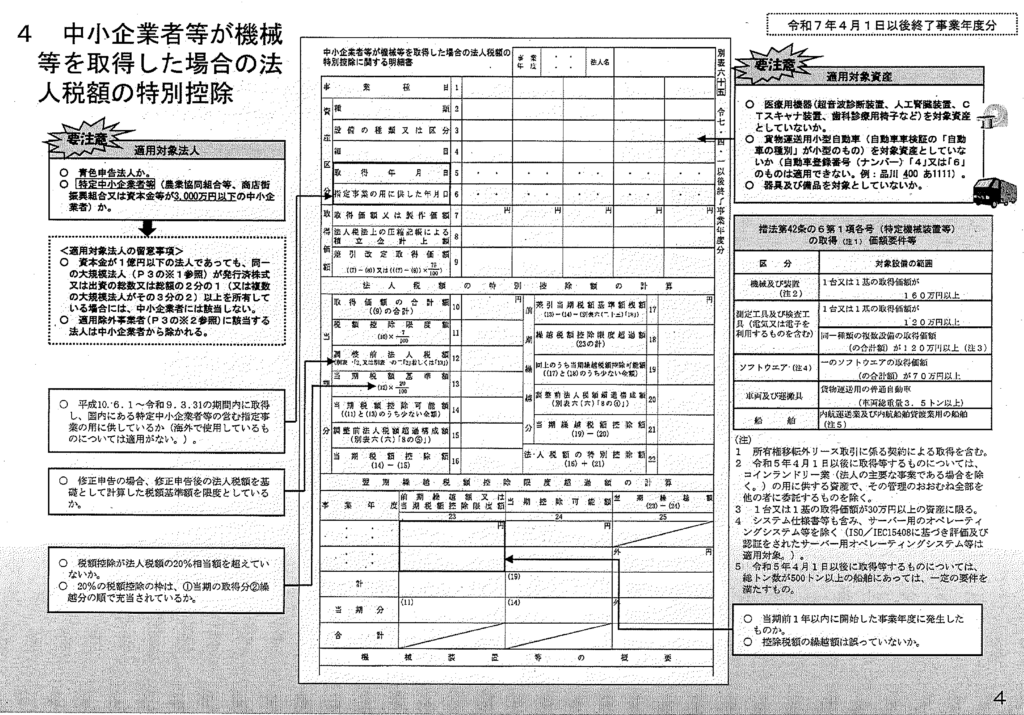

4 (別表六(十五))中小企業者等が機械等を取得した場合の法人税額の特別控除・・・4

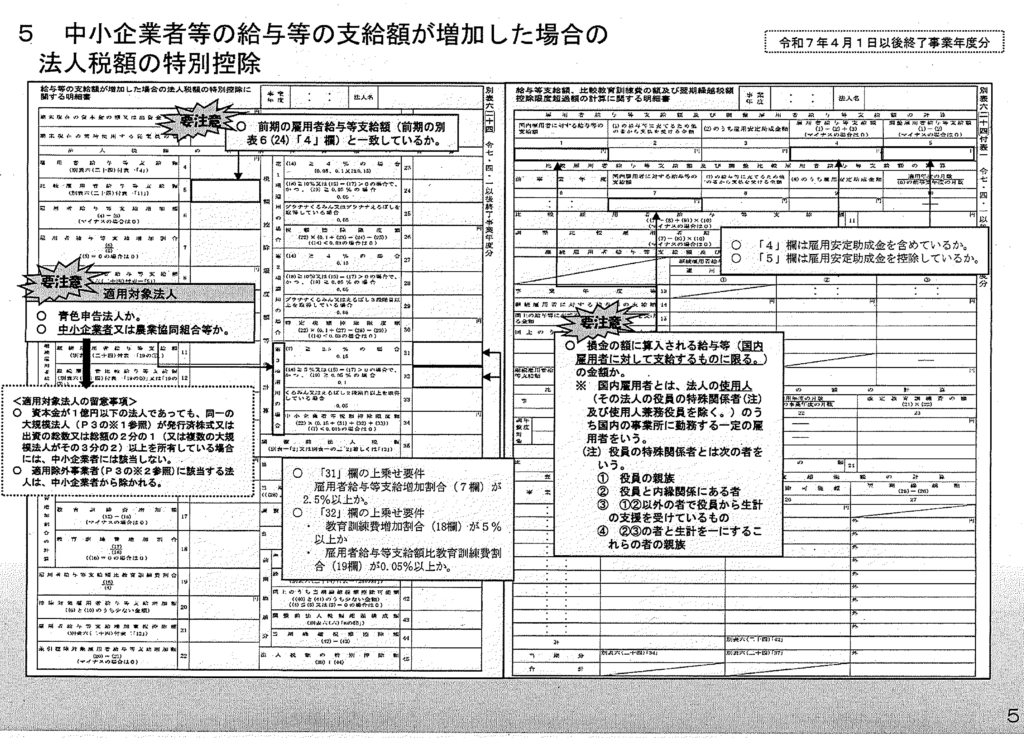

5 (別表六(二十四)・(二十四)付表ー))中小企業者等の給与等の支給額が増加した場合の法人税額の

特別控除・・・ 5

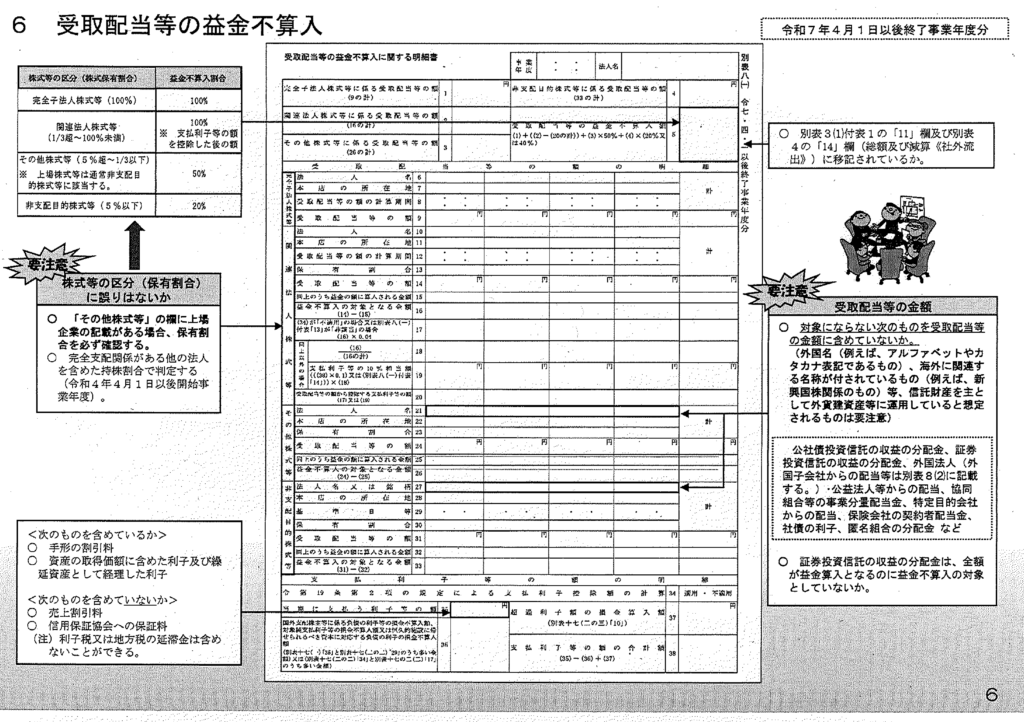

6 (別表八(一))受取配当等の益金不算入・・・ 6

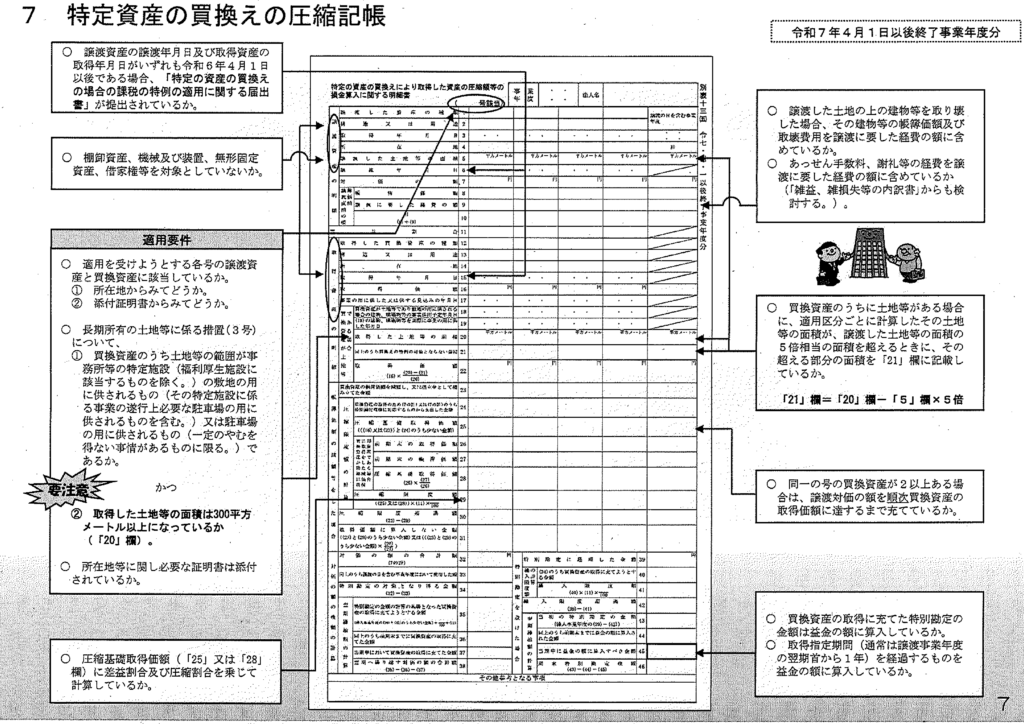

7 (別表十三(五))特定資産の買換えの圧縮記帳・・・ 7

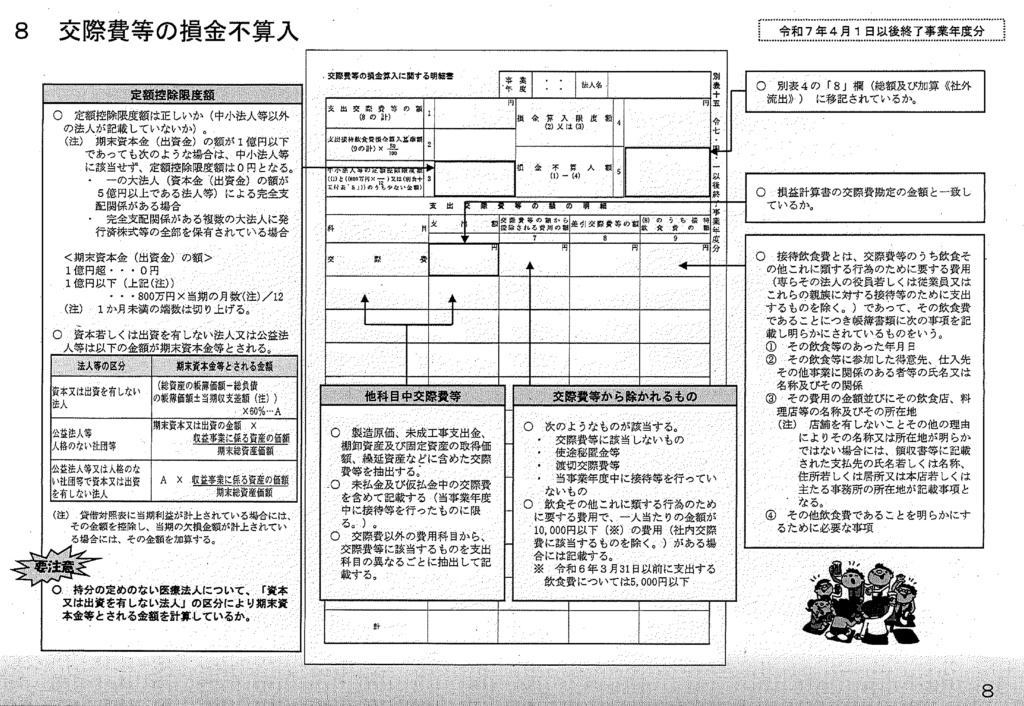

8 (別表十五)交際費等の損金不算入.・・・ 8

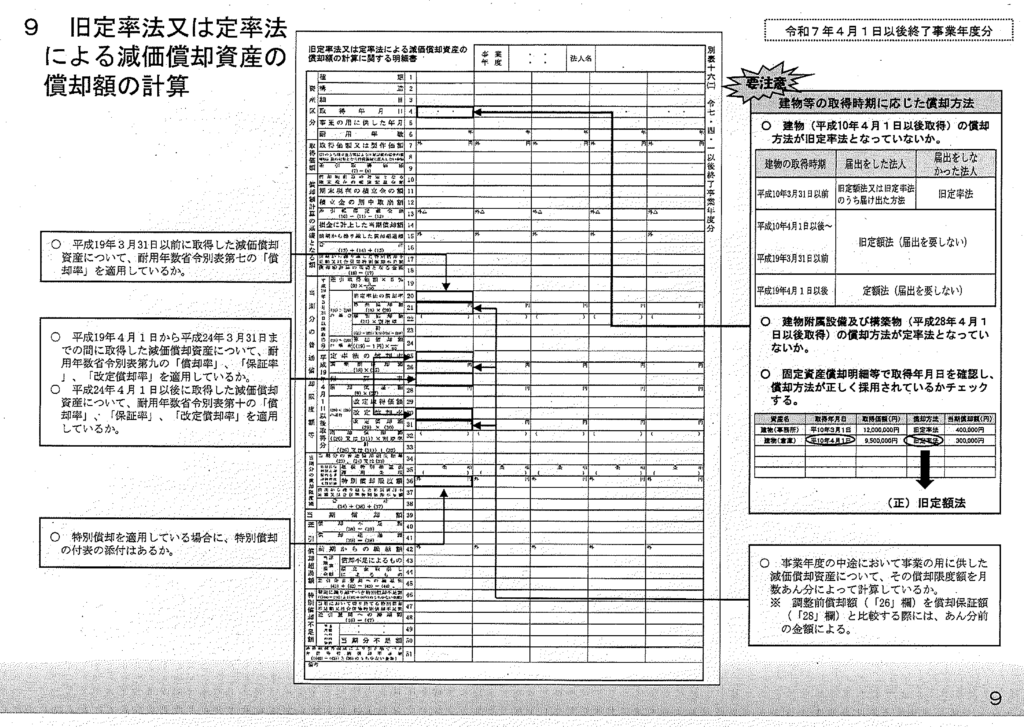

9 (別表十六(二))旧定率法又は定率法による減価償却資産の償却額の計算・・・ 9

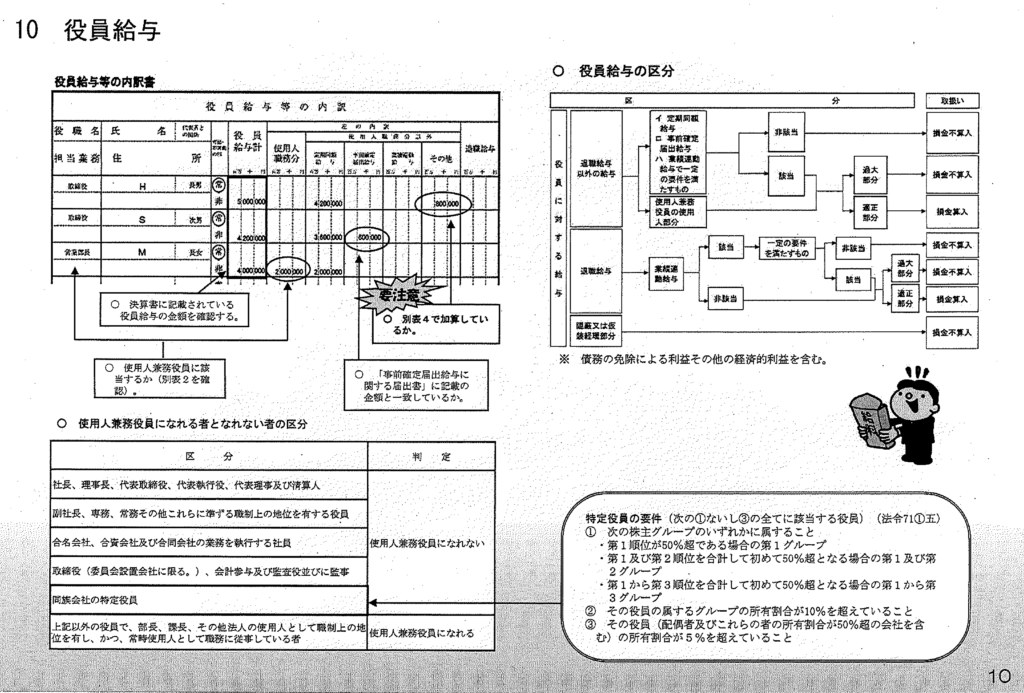

10 (役員給与等の内訳書)役員給与・・・ 10

ダウンロード資料